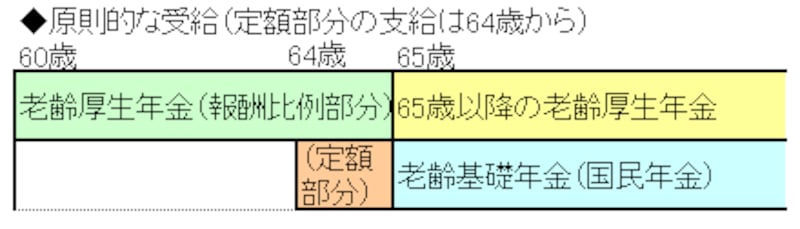

昭和27年9月生まれの女性のケース

「年金の繰上げ受給」と聞くと、65歳から受け取る老齢基礎年金を繰り上げて受け取ることを頭に思い浮かべる方が多いと思います。例えば昭和27年9月生まれの女性を例に挙げて確認してみましょう。この女性が厚生年金に1年以上加入しているとします。そうすると、この女性の年金は以下の図のようになります。

一部繰上げが出来る人は、定額部分が支給される人に限られる(具体的には男性が昭和24年4月1日以前生まれ、女性が平成29年4月1日以前生まれ)

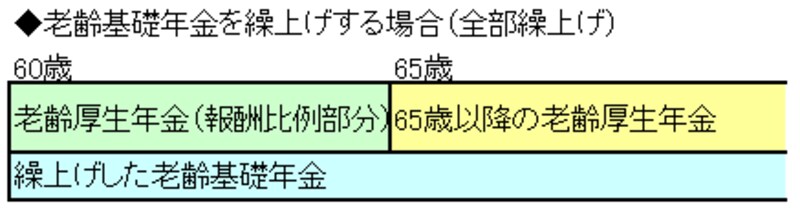

繰り上げられた老齢基礎年金(青色)は一生涯減額される

図にもありますが、この通常の繰上げ方法を「全部繰上げ」と言います。

全部繰上げの計算方法

この女性の定額部分及び老齢基礎年金の金額を、仮に計算がしやすいよう80万円だとしましょう。老齢基礎年金の繰上げは、「0.5%×繰上げ月数」分が減額されます。図のとおり60歳から老齢基礎年金を受け取るとすると、5年間(60月)繰上げですから、0.5%×60月=30%の減額となり、80万円の老齢基礎年金が56万円になってしまいます。この繰上げによって、64歳から受け取れる「定額部分」80万円が受け取れなくなります。この女性の場合、定額部分を1年間受け取れるはずでしたから、56万円×5年の280万円を受け取れる代わりに、80万円をフイにしてしまうことになるわけです。

これだけ見れば、65歳までの5年間で280万円と80万円との差額、200万円分得したということになりますが、老齢基礎年金の減額(30%)は65歳以降一生涯続きますので、この女性が老齢基礎年金の繰上げ(全部繰上げ)をするのは、あまり賢い選択ではないと言えますね。

この女性の場合、老齢基礎年金の減額は、金額にすると24万円(80万-56万)です。65歳以降毎年24万円の減額があるわけですから、8年と少しで200万円になります。繰上げしたアドバンテージは、73歳でなくなってしまうことになります。

次ページで「もうひとつの繰上げ」を見ていきましょう >>>