<目次>

国民年金保険料は一律だが、厚生年金保険料は給料に比例して増える

公的年金に限らず社会保険制度は、保険料を払っている人が保険事故(年を取った時、大黒柱に万が一のことがあった時、一定の障害の状態にあった時)があった時に給付を受け取る仕組みです。その保険料の仕組みはどうなっているのか?見てみましょう。

厚生年金は基本的に、給料が増えるにしたがって保険料も上がる

国民年金保険料の仕組みは例外的

まず、国民年金の保険料は所得に関係なく一律(令和3年度は月1万6610円)。これはちょっと例外的な仕組みといえるでしょう。厚生年金などの社会保険料と給料は比例する

会社員が加入する社会保険制度(健康保険や厚生年金保険)については、給料やボーナスの額に比例して保険料が決められています。厚生年金を例にとって見ると、現在(平成29年9月を最後に厚生年金保険料率は18.3%で固定)は以下のとおりです。・毎月の給料が20万円:毎月の保険料は3万6600円(本人の負担は半分の1万8300円)

・毎月の給料が50万円:毎月の保険料は9万1500円(本人の負担は半分の4万5750円)

上の例だと、給料は20万円と50万円とで2.5倍の差があり、保険料についても3万6600円と9万1500円との差がちょうど2.5倍ですから、給料と保険料は比例していることがわかります。

保険料が2.5倍なら、受け取る年金も2.5倍になる?

給料に比例して保険料が上がることはわかりました。それなら、保険料が上がればそれにしたがって受け取る年金も増えるはず! と思いますね。先ほどのケースなら、保険料が2.5倍になっていますので、将来受け取る老齢年金の額も2.5倍になって「当たり前」なわけですが、実際のところはどうなのでしょうか?

厚生年金は「入社から退職までの平均給与」と「加入年数」で金額が決まります。計算式は、ざっくり言うと「平均報酬額×5.769/1000×被保険者期間の月数」となりますから、被保険者期間の月数が同じなら、報酬額に比例して年金額が決まることがわかります。

先ほどの、給料が20万円と50万円のケースで考えてみましょう。加入期間が同じなら、平均給与が2.5倍高くなると、受け取る厚生年金額も2.5倍増えることになります。保険料が2.5倍で、受け取る厚生年金が2.5倍となり、これだけ見ると給料が高くても低くても不公平感は全くないですよね。

ただ、これで終わらないのが日本の年金制度なのです。

忘れてはいけない国民年金の存在

不公平の原因は、国民年金の存在にあります。厚生年金は、保険料の中に国民年金の保険料が含まれていることになっていますが、この部分がポイントになりそうです。厚生年金に加入することで、厚生年金に加えて国民年金(老齢基礎年金)も受け取れることになります。ただ、国民年金から支給される老齢基礎年金は加入期間だけで年金額が決まりますので、厚生年金の保険料(その中に含まれる国民年金の保険料)を「いくら払っているのか?」は一切関係ありません。

ですから、給料が20万円の人と50万円の人で、厚生年金の額に「差」はあるものの、老齢基礎年金の「差」はないことになります。ここに不公平が存在しているのです。

保険料は2.5倍だが、受け取れる年金額は?

この不公平感を実感するために、具体的に数字を使って検証してみます。前提条件として加入期間30年、賞与なし、全て平成15年4月以降の期間、厚生年金については、スライド等は考慮せず、金額は概算で便宜上100円未満を切り捨てて計算しています。国民年金については令和3年度価格として計算しています。

●平均給与20万円

厚生年金:20万円×5.769/1000×360月=41万5300円

国民年金(老齢基礎年金):78万900円×360/480=58万5700円

⇒合計101万1000円

●平均給与50万円

厚生年金:50万円×5.769/1000×360月=103万8400円

国民年金(老齢基礎年金):78万900円×360/480=58万5700円

⇒合計162万4100円

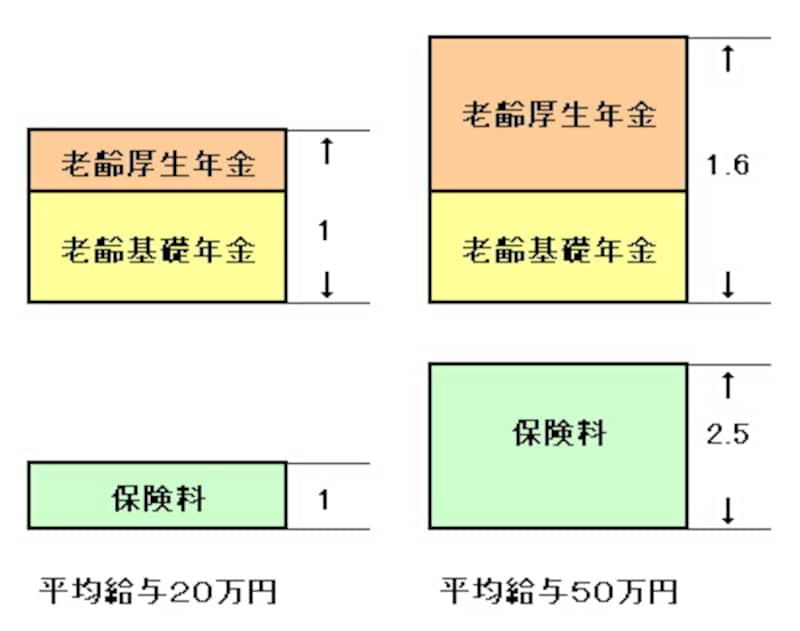

平均給与20万円の保険料と年金額を「1」として比較。保険料は2.5倍なのに、受け取る年金額は1.6倍!?

20万円と50万円で、保険料は2.5倍ですが、受け取れる年金は約1.6倍でしかありません。平均給与が低いほど費用対効果が高いということがわかると思います。国民年金の額が同じであることが費用対効果の差に結びついていますね。

また、加給年金や第3号被保険者分の老齢基礎年金という「定額」の年金が加わる場合もあります。そうなると費用対効果の「差」はさらに広がることになります。

そういう意味で、厚生年金は「給料が低い人」がお得な制度だといえるかもしれませんね。

【関連記事】