遺族年金の改正(一見改善)の中身とは

平成19年4月より配偶者が受け取る遺族年金について、とある改正がありました。夫が死亡して遺族厚生年金を受け取ることができる妻が、同時に自分の老齢厚生年金を受け取ることができるようなケースの場合、自分の老齢基礎年金に加えて

<改正前>

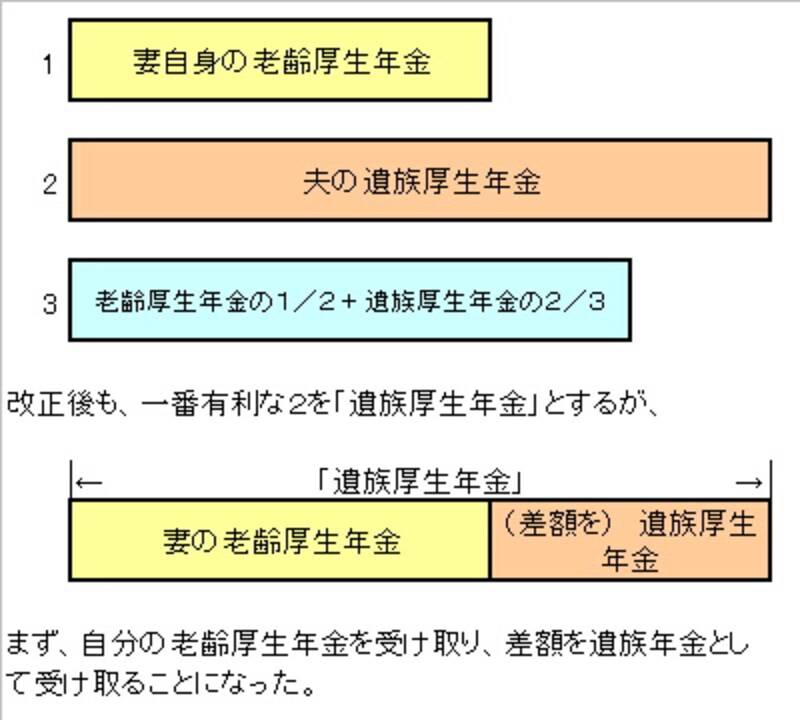

- (妻自身の)老齢厚生年金

- (夫の)遺族厚生年金

- (妻自身の)老齢厚生年金の1/2+(夫の)遺族厚生年金の2/3

この場合、一般的に妻自身の老齢厚生年金よりも遺族厚生年金の方が額が多く、「2」ないしは「3」を選択する場合が多くなります。そうすると妻自身が納めてきた保険料が自分が受け取る年金に反映されなくなる(若しくはほとんどされない)ことに批判がありました。

そこで、

<改正後>

先ほどの「1」~「3」のうち、最も有利なものを「遺族厚生年金」とするものの、まず、妻自身の老齢厚生年金は全額受け取り、その「遺族厚生年金」と老齢厚生年金との差額がある場合に、その差額だけ遺族厚生年金を受け取ることに「変更」しました。

一見改善したように見えるが、実は…

先ほどの説明を図で示すと以下のとおりとなります。 |

そうすることで、妻自身の保険料納付が年金に全て反映されることになり、一見は「改善」したように思えます。しかし、ここに思わぬ落とし穴があったのです。ポイントは「税金」です。

老齢厚生年金には税金がかかりますが、遺族厚生年金には税金がかかりません。改正前は遺族厚生年金のみを受け取ることができ、受け取る年金は全て「非課税」とすることができたわけですが、改正後は税金がかかる老齢厚生年金を全額受け取らなければならなくなります。

老齢年金も、税金面でのある程度の優遇はあるものの、完全な非課税であった遺族年金とは比べようがありません。また、このことは、単に所得税だけの問題では済まず、住民税や国民健康保険料まで影響を受ける可能性もあるのです。

更なる問題点を検証! 次ページへ >>>