30代、40代の平均貯蓄額はいくら?年代別にチェックしてみよう

平均貯蓄額について考えてみましょう

この調査データのうち、必ず大きなトピックになるのが「平均貯蓄額」で、「だれがそんなに貯めているの?」「私には絶対ムリ!」と思ってしまう人も少なくないでしょう。

せっかく、少しでも節約してコツコツお金を貯めようと頑張っていても、数字を見ただけで無力感を感じてしまうかもしれません。でも、これらのデータには、これからどうやってお金を貯めていけばいいかのヒントがたくさん隠されているのです。

ここでは、総務省の『家計調査』を元にデータの見方と、見るべきポイントを解説していくことにしましょう。

平均値と中央値。統計データはいろいろな見方がある

少しでも統計データの見方を知っていれば、「平均」があまり意味を持たないことを理解しているでしょう。特に、貯蓄額のように、貯蓄ゼロから数億円まであまりにも幅があるものを平均値で語ろうとすると、一つの特異値によって全体が引っ張られがちです。極端な話、10人いて、9人の貯蓄額が各100万円、1人が1億円としたときに、平均貯蓄額は1090万円になります。でも実態としては100万円ですよね。こうした調査は、誤差をできるだけ小さくするために、調査数を増やしてデータとして成立させているので、平均値が一概に意味がない、ということはありませんが、それでも実感値とは少し違ってきてしまうのです。勤労者世帯の貯蓄額中央値は735万円

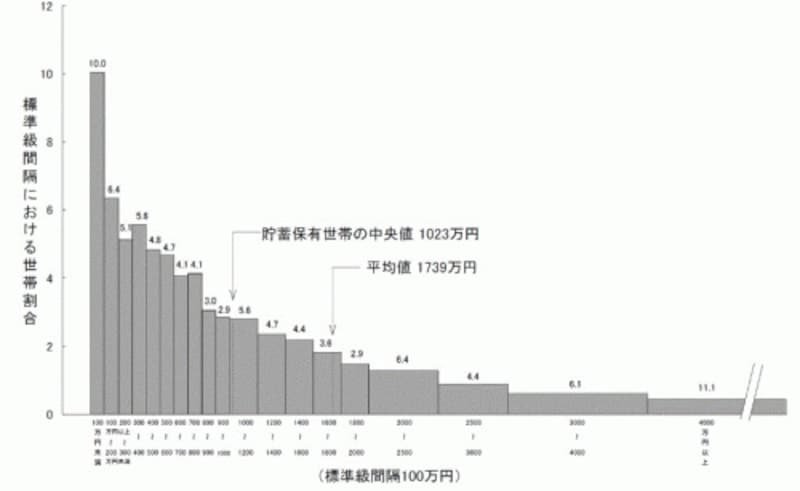

今年5月に発表された調査(2人以上世帯)によると、平均貯蓄額はなんと1739万円でした。この数字のみ一人歩きしてしまうと、「いったいどういう人たちの調査データ?」という疑問の声が上がってきます。そこであわせて公表されているのが「中央値」で、1023万円という結果に。こちらのほうが少しは実感値に近いかもしれません。「中央値」とは、金額の低い世帯から高い世帯へと順に並べていき、ちょうど中央に当たる世帯の値のことをいいます。このほかに、いわゆるボリュームゾーン(最頻値)はどの金額帯かという見方もあります。

※貯蓄現在高階級別世帯分布。縦軸の単位は%

しかし、これでもまだ、20代、30代にとっては夢のような金額です。そこで、「勤労者世帯」のデータに注目してみます。貯蓄額が2000万円以上保有しているのは、退職金などを得たリタイヤ世代が多い傾向にあるため、調査全体で見てしまうと、どうしても数値が引き上げられてしまうのです。

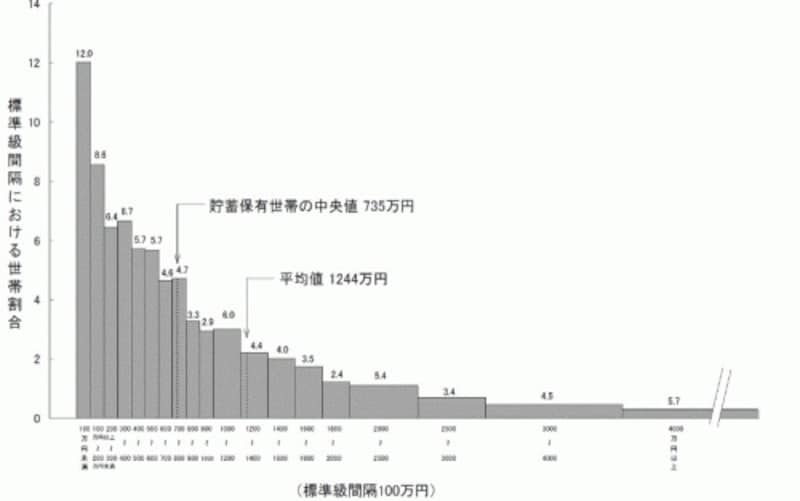

勤労者世帯は全体の約51%。こちらのデータでは平均貯蓄額は1244万円で中央値は735万円という結果になっています。しかし、これでも年収による差などもあり、若い世代にとっては、あまり参考になる数値ではないかもしれませんね。

※貯蓄現在高階級別世帯分布(勤労者世帯)。縦軸の単位は%

貯蓄から負債を引いた純貯蓄額は若年層でマイナスに

では、年代別に見ていくことにしましょう。

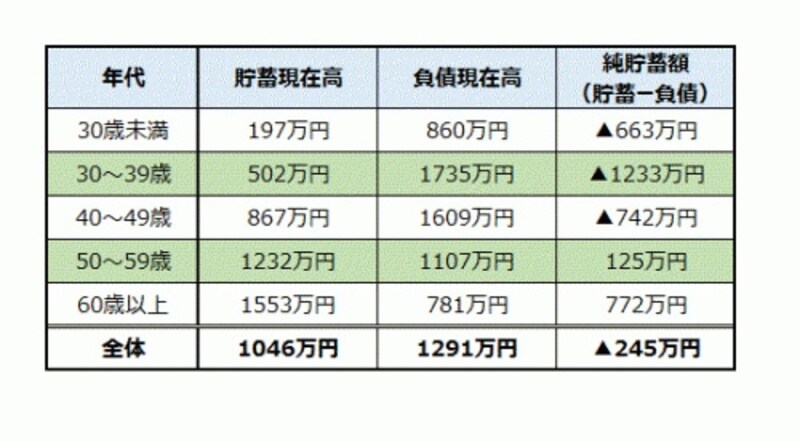

※世帯主の年齢階級別貯蓄・負債現在高(2人以上世帯)

まず、貯蓄残高は、30歳未満で平均288万円、30~39歳未満で平均628万円、40~49歳で平均1049万円となっています。貯蓄が1000万円を超えるのは、40代になってから、というのが実態に近い数値と言えるかもしれません。

ただ、一方で気になるのが負債。主には住宅取得のためのローンですが、30歳未満では333万円の負債があって、実質的な貯蓄残高はマイナスという結果になっています。負債については、30~39歳が最大で、年代ともに減っていき、それにともなって実質的な貯蓄額も増えるという構図が見て取れます。

こうなってくると、2人以上世帯で負債がある人だけでは、どういう結果なのかが気になります。

※世帯主の年齢階級別貯蓄・負債現在高(2人以上世帯のうち負債保有世帯)

いかがでしょうか。一生賃貸住まいという人もいれば、若いうちに持家を購入するという人もいるでしょう。でも、いろいろと条件をセグメントしていくと、「結婚していて、マイホームを取得」した家庭では、60歳以上でも負債が残っていて、実際の貯蓄額は1000万円を切るという結果が見えてくるのです。

このように、統計データは、全体のデータだけではなく、より自分に近い条件ではどうなのか、という観点で見ていくと、自分の貯蓄行動をチェックするうえで、参考になるデータにもなりうるのです。

自分の貯蓄の目的をしっかり持つことが大事

よく、60歳までに自助努力で貯めておきたい金額は3000万円といわれています。しかし、統計データを見る限りでは、そこまで到達できる人は決して多くないと言えるかもしれません。でもこれはデータ上の話。自分が60代、70代でどんな生活をしたいかと、今から想像するのは難しいかもしれませんが、少し想像力を働かせてみてください。やはり一般的な平均額3000万円は必要と考えるのか、老後は田舎の実家に戻り、つましい生活をするから1000万円あれば大丈夫と考えるのか、老後にこそゆとりが欲しいから1億円は貯めたいと思うのか。今、自分の年代の平均貯蓄額や負債額を見て、自分の貯蓄額と負債額を比べ、多い少ないと言うのではなく、どういう貯蓄、投資行動をすれば、目標額に到達するかをチェックするほうが、堅実な考え方です。特に、これから貯蓄を増やしていかなければならない20代、30代は、同時に子どもの教育費や住宅ローンも考えていく必要があります。

親世代のように右肩上がりで収入が上がるわけでも、退職金を過大に期待するのも難しい今、「平均」はあくまでも参考程度にとどめ、貯蓄や投資を見直すきっかけにしてほしいものです。

【関連記事】

20代、30代、40代など世代別!2015年の平均貯蓄額

誰でも貯まる!1000万円の貯め方

積み立てに勝る貯蓄の王道はない