なぜ1000万円を貯める必要があるのでしょうか?

お金を貯められない人の口ぐせで、よく耳にするのは、「平均貯蓄額が1000万円だなんて、どこの国の話?」「そんなに贅沢な生活をするつもりはないから、1000万円なんて貯めなくてもなんとかなる」「給料も上がらないのに、お金が貯められるわけがない」。

実は誰でも1000万円貯蓄はできます

1000万円と聞くと、ハードルが高く、絶対ムリ!と思ってしまうのも仕方がないことかもしれません。しかし、誰しも最初から1000万円貯蓄できるわけではありません。最初からムリとあきらめてしまっては、いつまでもたっても1000万円どころか、100万円すら貯めることができません。1000万円貯める!というのは、「コツコツ着実にお金を貯める」ために努力できるかどうかが、問われているのです。

1000万円を目標にするには理由があります。

たとえば転職しようと思っていても貯蓄がなくて生活に不安があれば、せっかくのチャンスを逃してしまうかもしれません。結婚するにも貯蓄がなければ結婚できないと考えている人も多いようです。結婚して子どもがいる家庭なら、子どもの教育費を貯めておかなければ、子どもの進路が制限されてしまうでしょう。マイホームを持ちたいという夢も頭金がなければ無謀な計画になってしまいます。

1000万円貯めるというのは、自分の夢、家族の夢を実現させるための努力をするということなのです。もちろん、将来の公的年金が不安だから、自助努力で自分の老後資金のために1000万円貯めるという目標もあるでしょう。でも、遠い将来を漠然と不安に思うだけでは、貯蓄を続けることは難しいものです。まずは現役時代、自分の夢や家族の夢を実現させるため、と身近な目標を思い描くことが大切です。

初めからフルマラソンは無謀。貯蓄のペースをつかむことから!

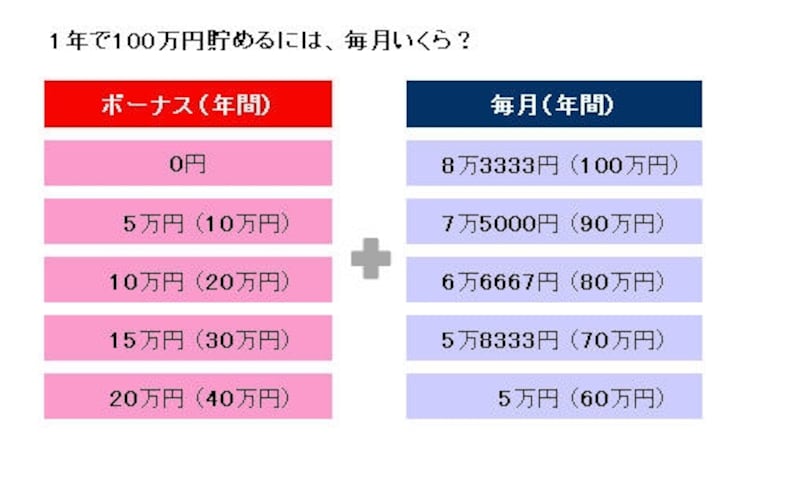

ランニングの練習もせずに42.195kmのフルマラソンに参加するランナーはいないでしょう。お金を貯めるときも同じです。貯蓄グセがついていないのに、いきなり節約生活に走り、毎月何万円も貯蓄に回す、こんなムリをしてしまうとお金を貯めることがストレスになってしまい、長く続けることができません。たとえば、1000万円を10年で貯めようと思ったら、1年で100万円。毎月8万3000円の貯蓄が必要です。いままで貯蓄できていなかった人が、すぐにできる金額ではありません。まずは、ウォーミングアップ。1年で50万円、30万円を確実に貯蓄ができるように計画しましょう。

今、仮に30歳だとして、60歳までにあと30年あります。単純に月3万円貯蓄できれば、1080万円貯蓄できるのです。もちろん、その間に、住宅を購入したり、子どもの教育費がかかったりと、実際には貯蓄の目減りがあるわけですから、貯蓄グセが付いたら、アクセルを踏んで、貯蓄額を増やし、スピードを上げていかなければなりません。

ゼロはいつまでもたってもゼロ。月1万円でもできる範囲でスタートさせることが、とても大事です。

単純な計算で、年間いくら貯蓄したいかで、ボーナスと毎月の貯蓄額を割り出します。1年で100万円は無理でも、30万円、50万円と決め、毎月確実に貯蓄をすることが重要

4つのステップで貯蓄グセをつける

ステップ1 毎月1万円からでも早くスタートする本来は、現在の家計を洗い出し、見直しをしてムダな支出を削るところから始めるのが理想ですが、家計簿を付けていない場合、家計簿を付けること自体がストレスとなり、貯蓄のモチベーションが下がってしまっては元も子もありません。毎月1万円でも構わないので1日でも早く貯蓄をスタートさせることが大事です。

ステップ2 家計の洗い出しと見直し

貯蓄生活の第一歩を踏み出せたら、あらためて家計の洗い出しをしましょう。すべての項目で最初から節約する必要はありません。手をつけやすい、心理的なハードルが低いところから見直しをするといいでしょう。たとえば携帯・スマホの基本契約。無料通話代が毎月繰り越しになっているようなら基本プランを見直す、使わなくなった有料アプリがないかなどをチェックするだけで、数千円の削減になるはずです。実は、毎月何気なく使っていて、必ず出ていく費目を削減することが一番効果的です。一度の手間でずっと削減効果を得られるのです。

ステップ3 ボーナスがあれば不足分を貯蓄

ボーナスは会社の業績に左右され支給額が変動します。貯蓄計画に組み込んでしまうと予想が外れたときに挽回ができません。ボーナスは年間貯蓄の調整弁として考え、目標まであと5万円足りないといったときに貯蓄に回すようにすれば、無理がありません。予想以上にボーナスが出た場合は、もちろん貯蓄に回してもいいのですが、日ごろ我慢していることへのご褒美に旅行をしたり、おいしいものを食べたりと楽しみのために使うことも大事です。貯めるだけではなく、お金を上手に使うのも、貯蓄を長続きさせるコツなのです。

ステップ4 調子をつかんだら、少しパワーUP

毎月1万円からスタートして、毎月2万円、3万円と増額できれば、貯蓄体質へと改善が進んでいる証拠。ムリのないペースがつかめたら、ときどきパワーUPして貯蓄体力の底上げを図りましょう。昇給があったらその分を貯蓄に回す、手をつけていなかった家計の見直しをしてムダを省くといったことを半年に1回程度は考えていくようにするといいでしょう。毎月4万円の貯蓄ができるようになれば、年50万円もほぼ達成! ここまでくれば、お金を貯める自信がついてきているはずです!

貯め方の基本と使うべきマネー商品

100万円貯めるのも、1000万円貯めるのも、基本の考え方は同じです。いきなり100万円貯まるわけでも1000万円貯まるわけでもありません。貯蓄の基本は、先取りで貯蓄をして、コツコツ積立で増やしていくしかありません。先取り貯蓄とは、給与天引きであらかじめ貯蓄分を別口座に振り替えてしまい、残ったお金で生活するというもの。どんなに節約上手な人でも、余ったお金で貯蓄しようとしても、なかなかうまくいきません。先取りした貯蓄分はなかったものとして考え、残りは全部使えるとしたほうが、家計管理もラクになります。

給与天引きで利用できる社内貯蓄制度があれば、利用しないのはソン。「財形貯蓄」なら元本550万円(貯蓄型の場合)までは利息が非課税というメリットがあります。そうした社内制度がないサラリーマンや自営業者の場合は、毎月指定した日に自動的に振替される「銀行の自動積立定期預金」を利用します。100万円、300万円程度のまとまった金額が貯まるまでは、金利が高いところはないか、もっと有利に貯められるところはないか、といったことを考える必要はありません。一度決めてしまえば、「自動的に貯まる」「いつの間にか貯まっていた」が実現できるマネー商品を活用すればいいのです。

また、2017年1月からは、60歳未満の人なら、基本的に誰もが加入・利用することができる「個人型確定拠出年金(愛称:iDeCo イデコ)」がスタートしました。これまでも企業型の確定拠出年金を導入していない企業の会社員や自営業、フリーランスの人は個人型確定拠出年金に加入することができましたが、今回、これまで利用できなかった公務員や専業主婦なども対象となり、誰もが利用できるようになりました。

個人型確定拠出年金も、毎月決まった額を掛金として銀行口座から振り替えられて積立をしていくものです。自分で運用の指示を出し、最終的には60歳以降に、年金として払い出しをします。60歳までは原則、払い出しができないので、貯蓄を取り崩してしまうような人は、選択肢として考えてみてもいいでしょう。ただし、貯蓄ゼロからの場合は、まずは100万円程度までは、引き出し自由のマネー商品を利用したほうがいいでしょう。

100万円、300万円貯まったら有利な運用を

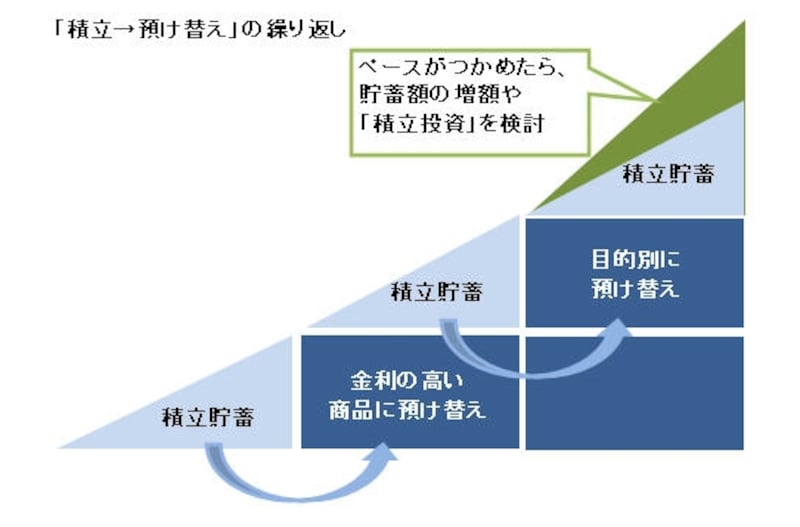

毎月コツコツと貯めたお金が100万円になったら、次の貯蓄ステージに進みます。100万円は有利な金利が適用される一つの単位です。現在、一般的な銀行では、残高による金利差はほとんどありませんが、ネット銀行や銀行のネット支店などでは、100万円以上の預け入れで、一般の定期預金金利より高く設定されているところもあり、より有利にお金を増やすことができるのです。社内預金や財形貯蓄の場合は、預け替えをする必要はありませんが、銀行の自動積立定期預金を利用している人は、100万円貯まったら、預け先を検討してください。ただし、これまで続けてきた毎月の貯蓄システムは継続します。

こうして「毎月の貯蓄⇒100万円貯まったら有利なマネー商品に預け替え」を繰り返していくことが1000万円貯蓄の王道なのです。

100万円などまとまったお金ができるまでは、コツコツ積立で。積立と預け替えが基本

100万円の貯蓄ができたら、使う目的別に預け替えをするのも一つの考え方。同じ商品で1000万円を目指すのではなく、いずれ使うことが決まっているお金であれば、目的別に預け分けて、さらに有利に増やすこともできます。

たとえば子どもの教育資金に使うのであれば、「こども保険」の一時払いや一括払い(全期前納)も候補の一つです。こども保険は毎月保険料を払い込むイメージがありますが、まとまったお金を一時払いで払い込み、子どもの入学資金として使うまで保険で運用してもらうというやり方もあるのです。毎月払いよりも戻り率(保険料の支払い総額に対する受取総額の割合)が高く、利用価値は大です。ただし、マイナス金利の影響で、元本割れ(保険料の支払い総額よりも受け取り総額が低い)のこども保険もあるので、十分比較検討するようにしましょう。

さらに、1000万円までの達成スピードを加速させる場合には、投資商品の利用も視野にいれましょう。ただし、短期で売買を繰り返すやり方や、投資リスクの高い商品に手を出すのではなく、投資もコツコツと地道に続けていくことが大切です。投資はリスクゼロではありませんが、リスクを抑えることができる積立投資であれば、長期で増やせる可能性が高くなります。

たとえば、毎月の貯蓄の中から1万円を投資信託の積立に回すというのも一つの手。先に紹介した「個人型確定拠出年金」も、この段階で検討するといいでしょう。運用中の管理コストはかかりますが、運用益に対して非課税で、所得控除も受けられ、年金として払い出しの際にも税の優遇が受けられます。

1000万円達成の道も、まずは50万円、100万円貯めることからはじまります。これができれば、その後の貯め方の工夫やマネー商品の選択の幅はぐっと広がります。10年で達成するのか、20年で達成するのかは、個人個人の状況で変わってきます。でも、誰でも必ず1000万円貯められるパワーは秘めているのです。

【関連記事をチェック】

面倒くさがり屋こそ、先取りで貯蓄

勉強していないからお金が貯まらないは、ウソ!

普通預金に預けっぱなしなら、まとめ払いでおトクに

脱・普通預金で「貯蓄100万円の壁」を超える

自由な選択をするために、まず100万円貯める