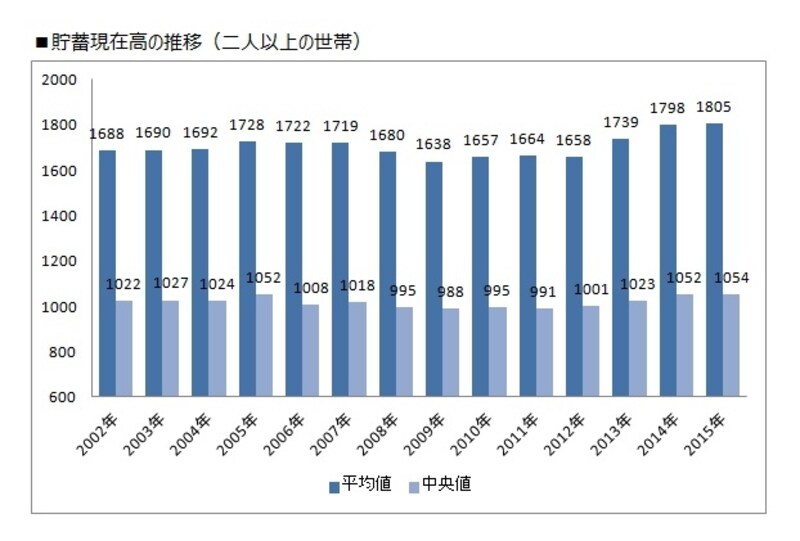

平均貯蓄額は1809万円で、3年連続の増加

二人以上世帯の2015年平均貯蓄額は1805万円で、前年から7万円、0.4%の増加となり、これで3年連続の増加という結果になっています。リーマンショック前の水準以上に、貯蓄額が増えていることになります。この平均貯蓄額。毎回のことながら多額の貯蓄がある一部の層によって、平均が引き上げられるため、実感値とは開きがあります。そこで、最近は「中央値」を取り上げるメディアも増えています。今回の調査では、貯蓄額の中央値は、1054万円。中央値も前年より2万円、0.3%の増加となっています。

二人以上世帯の平均貯蓄額の推移(縦軸単位:万円)

さらに、勤労者世帯のみ(高齢者など無職世帯、自営業・自由業世帯を除く)では、どうでしょうか。

平均貯蓄額は1309万円で、前年より19万円、1.5%の増加となり、中央値は761万円で、同じく20万円、1.5%の増加という結果となっています。

二人以上世帯のうち勤労者世帯の平均貯蓄額の推移(縦軸単位:万円)

伸び率をみると、勤労者世帯のほうが高く、年収の伸び率以上に、貯蓄残高を増やした格好です(全世帯の年収伸び率0.3%に対して、貯蓄増減は0.4%。勤労者世帯は年収伸び率1.0%に対して、貯蓄増減は1.5%)。ただ、前年調査では、勤労者世帯では、3.7%もの高い貯蓄の伸び率だったことを考えると、やや鈍化傾向にあるのかもしれません。

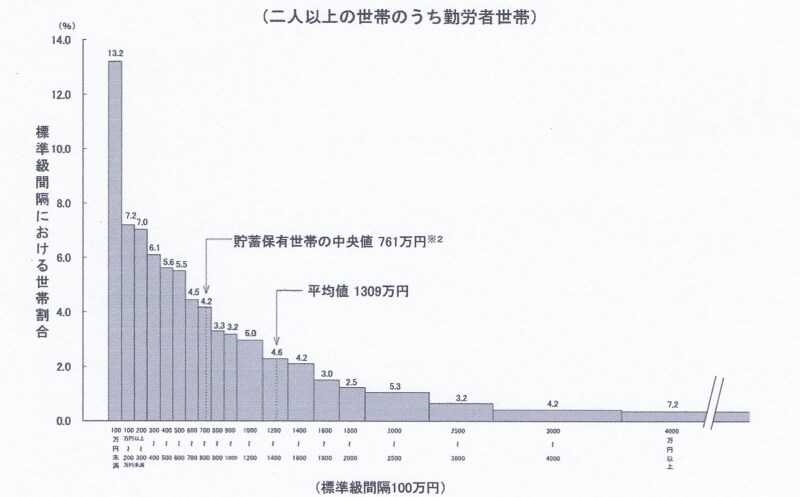

貯蓄100万円未満の世帯が11.1%も!

貯蓄残高の分布を見てみましょう。分布図を見てわかるように、平均値と中央値には、かなり開きがあります。二人以上の全世帯では4000万円以上の世帯が12.1%で、平均を押し上げる結果となっており、平均値以下の世帯は約3分の2を占めているのです。ボリュームとしては1000万円以下の世帯が約半数を占めていることがわかります。勤労者世帯のみの分布図でも、考え方は同じです。

貯蓄残高の分布

勤労者世帯の貯蓄残高の分布

ここで注目すべきなのは、貯蓄が100万円未満の世帯が、全世帯で11.1%、勤労者世帯で13.2%であるということです。これは「貯蓄ゼロ」の世帯を除外していますので、貯蓄はあるけれど、100万円未満の世帯がこれだけあるということです。

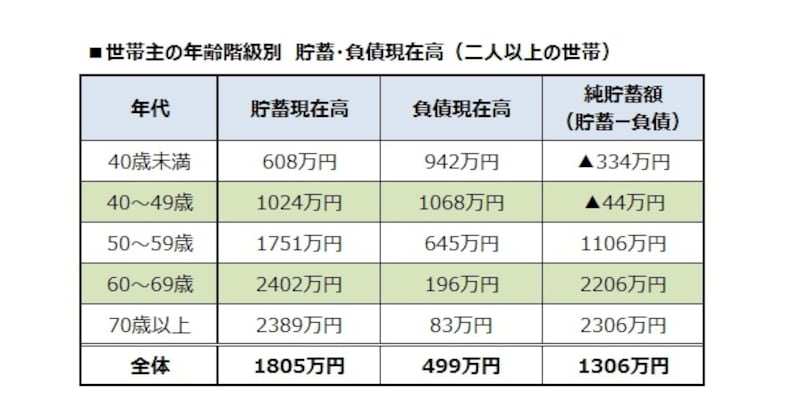

30代、40代は負債を差し引いた純貯蓄額がマイナスに

では、年代別の貯蓄額を見ていきましょう。

年齢階級別の貯蓄と負債

まず、貯蓄残高は40歳未満(30代)で平均608万円、50歳未満(40代)で平均1024万円という結果です。60歳以降で2000万円を超えるのは、退職金などまとまった資金が入ったり、子どもの独立などで貯蓄スピードが加速した結果などの理由が考えられます。貯蓄のひとつの目安である1000万円は40代で到達しておきたいものです。

一方、負債については、ほとんどが住宅取得のための負債ですが、30代、40代では住宅ローンなどが多く残っているため、結果的に、貯蓄残高から負債を差し引いた「純貯蓄額」がマイナスという結果になっています。これは毎年同じような結果になりますが、年代が上がるにつれ、負債が減り貯蓄残高が増えるという構図に変わりはありません。

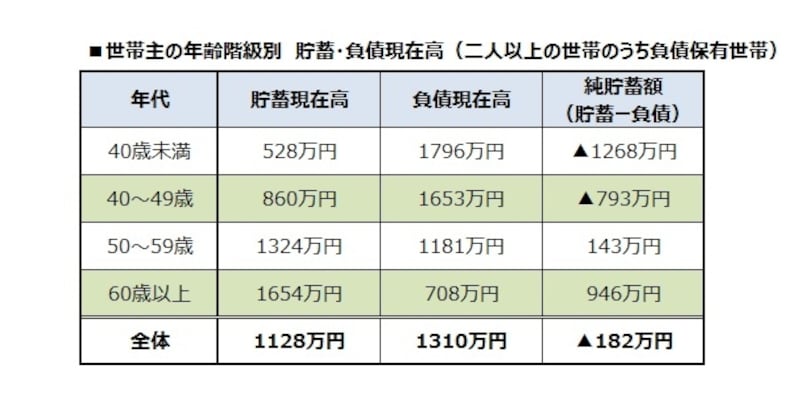

負債がある世帯のみの貯蓄と負債

さらに、負債がある世帯のみの結果は、上の表の通りで、30代、40代の負債は重くのしかかっているように思えます。注目すべきなのは、50代、60代でも多額の負債があり、退職金で清算できないとすると、定年退職後も再就職で収入を得るなど、年金以外の収入の道も探る必要がありそうです。

近年の晩婚化の影響で、子育て、住宅取得、自分たちの老後資金を同時に準備しないといけない時代であることが、こうした数字からも見えてくるのではないでしょうか。

収入が高いから貯蓄が多い、とは限らない?

お金が貯められないのは収入が少ないから、とはよく耳にしますが、本当にそうでしょうか。

年収階級別の貯蓄と負債

年収階級別に貯蓄残高と負債、純貯蓄額をまとめたのが、上の表です。年収階級とは、勤労者世帯のうち、各世帯数が等分になるように1~5の階級に分けられています。

これを見ると、確かに年収が高いほど貯蓄残高は多くなりますが、一方で負債も多く抱えています。そのため、純貯蓄額でみると、第5階級を除くと第1階級の純貯蓄額が最多という結果になっています。また、平均年収に対する貯蓄残高の倍率を計算すると、第1階級が2.27倍と最も高く、第4階級が1.69倍で最も少ないのです、第5階級でも1.85倍。

年収によって消費行動や負債の中身も異なりますので、一概には言えませんが、収入に見合った貯蓄をしておくという意味においては、年収が低くても、当面の生活に困らないだけの準備をしておくことが重要であると言えるでしょう。収入が少ないから貯蓄ができない、お金が貯められないというのは、言い訳とも言えるのです。

逆に、年収800万円ぐらいの世帯は、日々の家計に余裕があるため、浪費グセがつきがちです。年収が高くても貯蓄が増えないと嘆くのは、実は、この年収の層が多いのです。

平均貯蓄額はあくまでも平均。自分の年代では、みんないくら貯蓄しているの?と気になるものですが、こうしたデータを参考に、今現在の家計と貯蓄の状況を把握することが大事で、将来、どのような生活を送りたいのか、ぜひ家庭で話し合ってみてください。