金利の違いを気にするより、1日でも早くスタートさせる

新年度になれば、気持ちも新たに何か始めようと計画している人も多いことでしょう。仕事以外でも新しいことにチャレンジしたい!と思うのも、春の陽気に誘われ、脳が活性化している証拠なのでしょう。お金に関しても新しいことをチャレンジするのに、新年度はいいタイミングです。

最初の目標は100万円

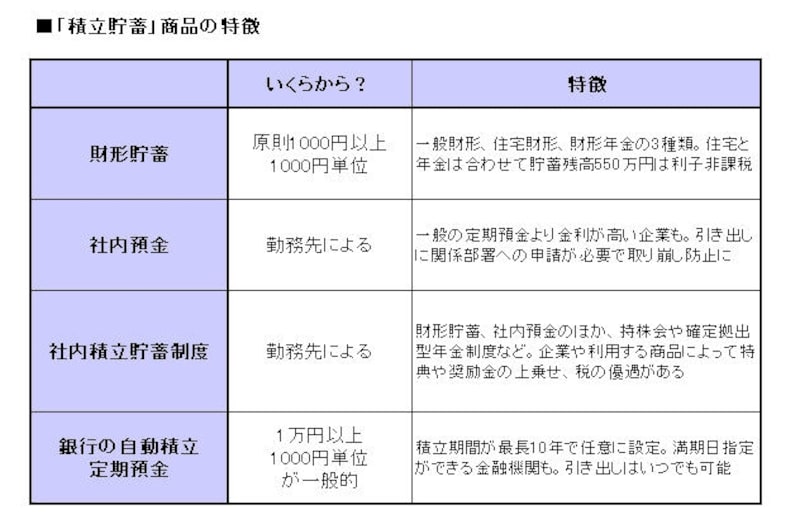

会社員であれば、勤務先で貯蓄制度の改定が行われたり、未加入の制度があれば、説明会などが開かれるのもこのタイミングです。たとえば、財形貯蓄制度や企業型の確定拠出年金制度など、会社員ならではの貯蓄制度を導入しているのに、自分が未加入であれば、この機会にチャレンジしましょう。

一方、貯蓄だけではなく、投資にもチャレンジしよう!という人は、少しだけ待ってください。

そう。投資を始めるには最低限の条件があるのです。

最低限の条件とは、ベースとなる貯蓄が100万円はあること。何かあったとしても生活費の半年分ぐらいは確保できていれば、安心感が違います。もうすでに、100万円は貯まった!という人は、毎月の貯蓄から少額を振り分けて、投資をスタートさせてもいいでしょう。

ゼロからスタートするなら、まずは100万円貯めることを優先しましょう。この100万円をつくるには、コツコツ積み立てで地道に貯蓄する以外に方法はないといってもいいでしょう。金利を比較したり、いきなり投資で増やそうしたりせず、一度決めてしまったら自動的に貯まる仕組みをつくることが最大のコツです。

会社員なら、会社の制度を徹底的に活用。先に説明した財形貯蓄制度や社内預金制度があれば、何も考える必要なし。給与天引きで積み立てられ、残ったお金は使えるお金と思えば、必要以上に節約に苦労することもなくなります。

こうした会社の制度がない会社員や自営業者、フリーランスの人は、銀行の自動積立定期預金を利用します。自営業者やフリーランスの場合、収入に変動があるため、決まった額を毎月積み立てられるか不安に思うこともあるかもしれませんが、毎月1万円でも5000円でも、ムリがないと思える金額を貯蓄に回せれば、結果的に安心感につながるはずです。

非課税特典のある商品を使えるのは会社員の特権! 使わなくちゃソン!

筆者も社会人になってから始めた銀行の自動積立定期預金。知らず知らずに貯まった定期にどれだけ助けられたことでしょう。住宅取得の頭金は、自動積立定期預金でそのほとんどを賄いました。この知らず知らずのうちに貯まる、というのが積立貯蓄のいいところなのです。

お金が貯まった、お金が増えたことを実感する

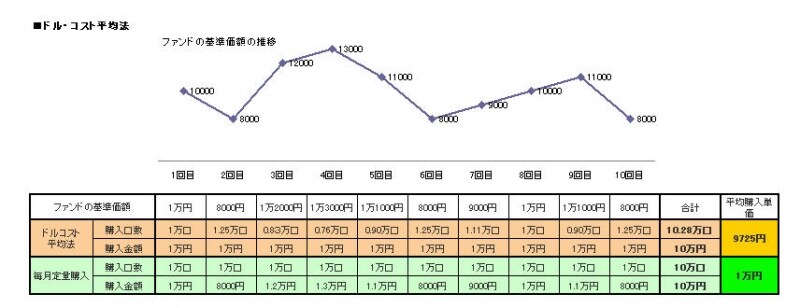

せっかくなら新しいことにチャレンジしたい!という気持ちも大事です。投資を始めたい!と思ったなら、最初から無理をせず、たとえば、毎月5000円、1万円を投資に回してみたらいかがでしょう。ただし、それも「積み立て」の投資に限ります。相場は1本調子で上昇していくのではなく、常に上げ下げを繰り返しています。一度に勝負!とばかり5万円、10万円を投資するのはオススメできません。「積立投資」であれば、価格の安い時には多く、価格の高い時には少なく買い付けをしますので、結果的に購入価格を平準化でき、相場変動のリスクを回避できる方法なのです(投資初心者必見!ドルコスト平均法って万能なの?)。

価格変動のある投資商品は、積み立てで相場変動のリスクを軽減できる

積み立てができる投資商品には、投資信託、株なら「るいとう(株式累積投資)」、外貨もMMFで積み立てができます。ただし、今から積み立て投資を始めるなら、税の優遇が受けられる制度を使うべきです。

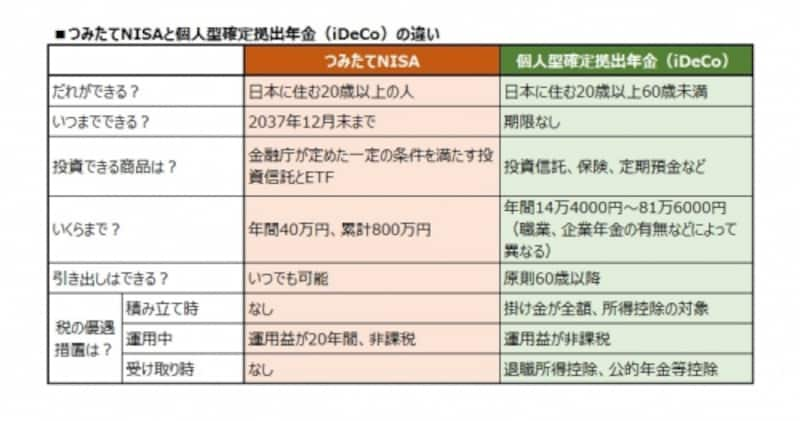

1つには、「個人型確定拠出年金(iDeCo)」。勤務先で企業型確定拠出年金が導入されていない会社員、公務員、自営業者などが対象で、老後資金として若いうちから積み立てる、という考え方です。

もう1つは、「つみたてNISA」。これは、2018年1月から始まった投資の積み立て制度。年間40万円までと枠は少ないのですが、20年と長期にわたって運用をすることができます。

つみたてNISAと個人型確定拠出年金の違い

いずれも、運用中の利益は非課税になるなどのメリットがあり、一般の証券口座で投資をするよりも、有利な運用ができます。

いずれも指定の口座から自動的に振り替えられる(金融機関によって異なる場合もあります)ので、一度始めてしまえば、買いのタイミングを気にすることもなく続けていくことができます。

ただし、自動積立の貯蓄もそうですが、自動的なシステムだからといってほったらかしにしておくのはNG。半年、1年に1回は、積み立ての成果を確認しましょう。「お金がこれだけ貯まった」「投資でこれだけお金が増えた(減った)」を数字で実感することが、長く継続する秘訣でもあるのです。

【関連記事をチェック】

家計の消費支出の月平均28万7000円。年代、年収別は?

やっぱり貯めたい100万円!達成できる5つのコツ

どうしたらお金は貯まる?上手な貯蓄方法3ポイント