共働きをしている妻が仕事を辞めた場合の家計はどうなる?

出産退職する女性の割合は減っている?

共働き夫婦の相談を受けていると、奥様から「私が仕事を辞めた場合の家計についても、シミュレーションしたいのですが」と言われることがよくあります。自分自身のキャリアアップや社会との関わり、家計のために、仕事を続けることを選んでいる女性でも、ふと「このまま働き続けられるのかな?」と思うことがあるようです。今回は、共働きをしている妻が仕事を辞めた場合について考えてみました。

出産育児を理由に退職する人の割合は20年前と変わらない!?

結婚3年目のマモルさんとサオリさんは、共働きのご夫婦です。今度マンションを購入することになり、ファイナンシャルプランナーへ相談に来ました。相談のきっかけは、住宅ローンの組み方や繰上げ返済についてだったのですが、お2人が将来やりたいことや、不安に思っていることなどを伺っているうちに、ご夫婦が「あと2~3年のうちに、子どもが欲しい」と思っていることが分かりました。教育費にどれくらいお金がかかるか、住宅ローンを夫婦でそれぞれ組んだ場合どうなるのかなど、気になることは山ほどあるようです。

住宅ローンの組み方や繰上げ返済の計画について、お子さんが2年後に生まれたと仮定してシミュレーションすることを提案したところ、サオリさんからこんな言葉が出てきました。「……あと、私が出産を機に仕事を辞めた場合は、やっていけるかどうかも気になっているんです……」

マモルさんは「え!? 辞めるの!?」とびっくりした様子。「いえ、辞めると決めたわけじゃないけど、ふと気になって……」とサオリさん。

実は、このような光景を見ることはとても多いのです。

仕事のやりがいもあるし、自分自身のためにも仕事は続けたいと考えているけれども、共働き生活を続けている中でふと「ちょっと疲れたな……この先、私が仕事を辞めたらどうなるのかな?」と思うことも多いそうです。特に将来子どもが生まれた場合、保育園などの体制面や職場の環境、そして自分自身の体力面などを考えると、「出産・育児と仕事を両立していけるのだろうか?」と不安に思うこともあるとのこと。

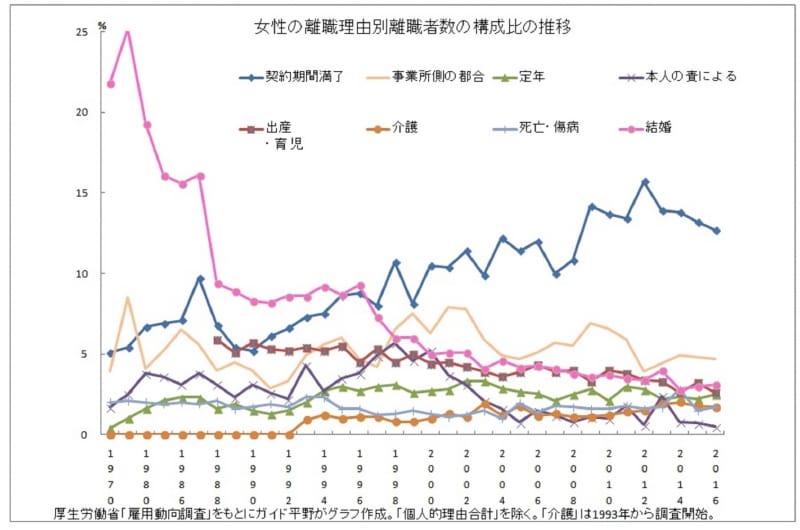

厚生労働省が行っている「雇用動向調査」では、興味深いデータが発表されています。

厚生労働省「雇用動向調査」よりガイド平野が作成

結婚を理由に離職する女性は、20年前に比べると大分減りました。出産育児を理由に退職する人は、というと、20年前は5%前後、現在は3%前後と、減少傾向にあるものの、ほぼ横ばいが続いています。女性の社会進出とともに、結婚後もしばらくは共働きを続けているけれども、子どもが生まれるのを機会に仕事をどうしようか考える人が多いということでしょう。出産後は退職……これは女性だけが決めているわけではなく、実はご主人の方が「妻には出産後、退職して育児に専念して欲しい」と思っていることも多いようです。

では、妻が将来退職をして、世帯収入が変わった場合はどうなるでしょうか? 順を追ってみていきたいと思います。

夫婦で働けば、家計は安泰かな?

共働きを続けたら、家計は生涯安泰!?

現在、マモルさんとサオリさんの家計は、次のようになっています。【収入】

マモルさん(35歳会社員):給与収入650万円(可処分所得510万円)

サオリさん(35歳会社員):給与収入600万円(可処分所得440万円)

夫婦合計の可処分所得:950万円

【支出】

生活費:360万円(30万円/月)

家賃:180万円(15万円/月)

余暇、その他費用:110万円

貯蓄:300万円/年 (現在の貯蓄額:1000万円)

お互い独身の頃に貯めていた貯蓄があり、結婚後もマイホーム購入のためなどに貯蓄を心がけていたので、まあまあ貯蓄ができていると自負しています。ただ、何に使ったか分からない、いわゆる「使途不明金」も予想以上にあることが分かりました。これは共働き夫婦によくあるケースなのですが、お互い収入があると銀行口座にもある程度残高があり、生活に困るわけではないので、あまり意識することがないようです。

マモルさん夫婦が購入を希望しているマンションの価格は4000万円。35年固定金利でローンを組み、2年後にお子さんが生まれたと仮定して、このまま共働きを続けた場合と、サオリさんが出産後に退職して専業主婦になった場合の家計をシミュレーションしてみましょう。

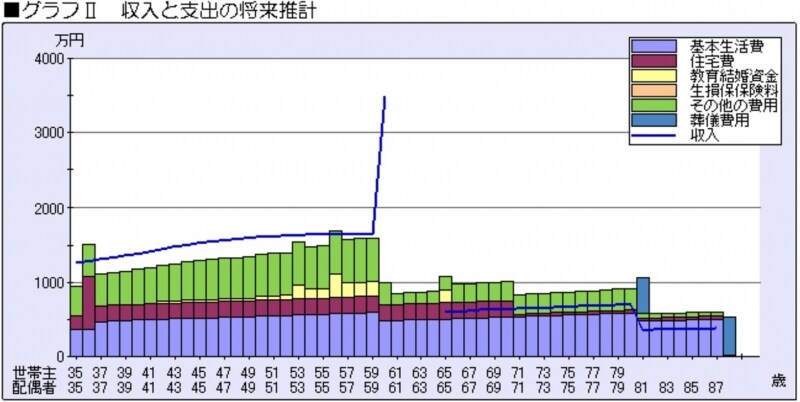

まず、現在の共働きを続けた場合の、収入と支出の推計をご覧ください。

共働きを続けた場合の、収入と支出の将来推計

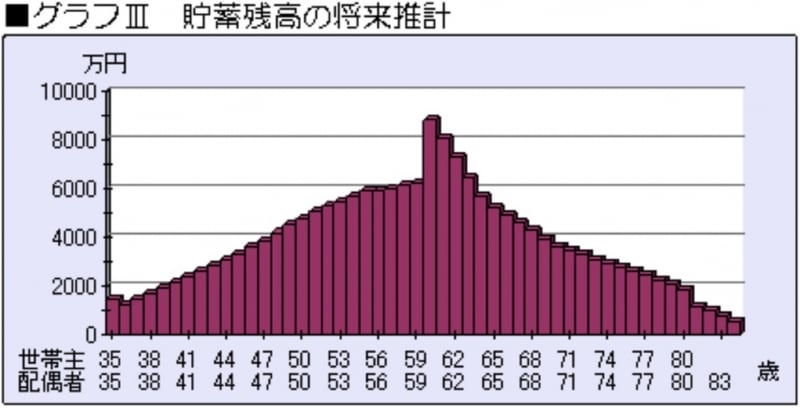

共働きを続けた場合の、貯蓄残高の将来推計

60歳時の退職金などで、貯蓄残高はピークとなります。その後夫婦が平均寿命まで生きた場合でも、貯蓄を取り崩しながら暮らしていくことができます。

サオリさんが出産退職後、専業主婦になったら家計はどうなる?

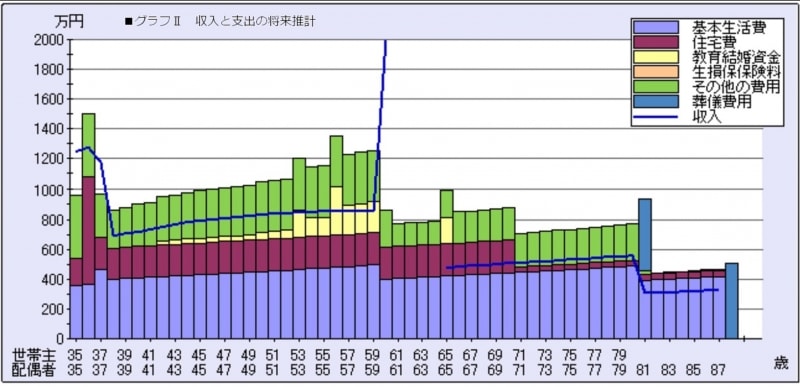

では、サオリさんが出産退職後、専業主婦になった場合はどうなるでしょうか? サオリさんが2年後に退職をし、夫の扶養家族になったと仮定してシミュレーションを行ったところ、収入と支出の推計は次のグラフのようになりました。

出産後専業主婦になった場合の、収入と支出の将来推計

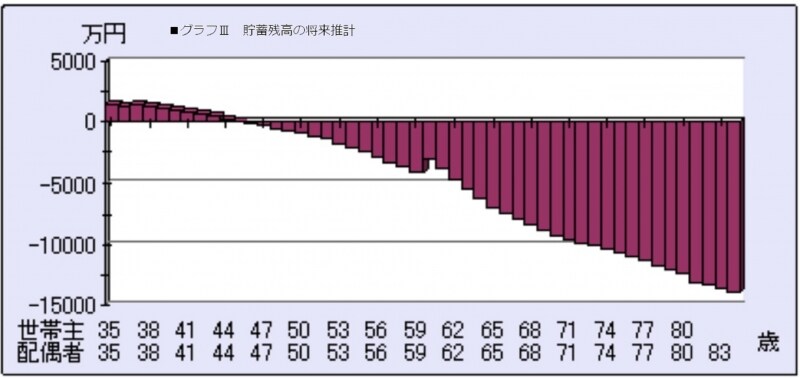

サオリさんが会社勤めをしなくなった分、被服費や交際費などが若干減るかもしれないということや、食費なども節約できる可能性があることから、基本生活費は360万円(月30万円)から300万円(月25万円)に減らして試算しました。それでも、上のグラフのように、収入の青い線グラフが、支出の棒グラフよりも下回り、預貯金を取り崩すことになります。その結果、次のグラフのように、貯蓄残高は10年後辺りから底をついてしまうのです。

出産後専業主婦になった場合の、貯蓄残高の将来推計

退職後、仕事を再開したら、前と同じ収入に戻れる?

今回は、共働きを続ける場合と、専業主婦になった場合の2つのパターンをシミュレーションしましたが、このほかにも「子どもが成長したら、仕事を再開する」ケースがあります。働き方によりますが、パートや派遣などで年間100~300万円という方が多いようです。専業主婦の場合よりも、被服費や交際費、食費などに支出が増える可能性があります。また、年収によりますが、夫の扶養家族から外れると、社会保険料を支払う必要があります。出産を機に一度退職した女性が再び仕事についた場合、7割の人が「辞める前より収入がかなり下がった」と答えていることが内閣府の調査で発表されています。「育児休暇をとって仕事を続ける場合」と「出産退職後、しばらくしてから仕事を再開する場合」の生涯賃金をシミュレーション比較したコラムを以前書いたことがありますが、その時は約1億円もの差が出てしまいました。

【参考コラム】「育休vs出産退職、妻たちの収入徹底比較!」

共働き夫婦の家計感覚を見直してみよう!

働き方を変えたライフプランも作ってみよう

マモルさん「今の家計ならあのマンションも買えるかもしれないと思っていたけど、キミが働き方を変える可能性がある、と考えると状況は変わるよね……」

サオリさん「子どもが生まれる時にならないと分からないけど……でも、住宅ローンをマモルさんの名義だけで借りる方法や、中古マンションをリフォームして予算を少し抑えることなども考える必要がありそうね」

【参考コラム】

●妻が会社を辞めた時、住宅ローンの返済と持分は?(共働き夫婦の住宅購入、名義はどうする?)

●中古マンションを2人の城にする方法は?

将来の変化に備えて

家計のシミュレーション比較を見たサオリさんは、「やっぱり働けるうちは頑張って共働きを続けようと思う」と話していました。「でも頑張りすぎて身体を壊さないようにしてね。ボクもできるだけ協力するけれど、家事は手抜きも大切らしいよ~」とマモルさん。今は共働きを続けていても、将来様々な理由で定年前に仕事を辞めるなど、働き方や暮らし方に変化が生じることもあり得ます。そんな時にも対応できるように、今から貯めグセをつけて、貯蓄という味方も備えておきましょう!