金利だけで判断しちゃダメ!

3,000万円を35年で借りたケースで比較してみましょう。金利だけを見ると、その差0.014%とはいえローン1が低いですね(ローン1もローン2も全期間金利が固定されたタイプ)。しかし、手数料にはずいぶん差があります。

|

支払利息を含めた金額で見ると、次のようになります。

|

ローン1の方が金利は低いものの、費用を考慮すると、ローン2の方が実質的なコストが低くなることがお分かりいただけるでしょう。

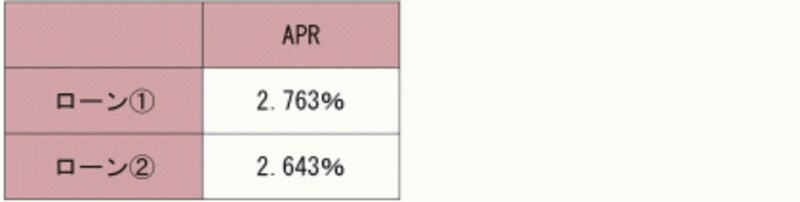

次に、APRを算出してみましょう。シミュレーション画面では『ボタン』を押すだけ。費用が反映されたAPRが表示されます。ローン1と2が逆転しましたね。

|

キャッシュフローも重視して

「どれを選ぶと得か」を検討するのは大切なこと。但し、次のような、「いつ、どれだけのお金が出て行くか?」に着目しておくことも大切でしょう。- 当初にまとまったお金(手数料など)が必要か?

- ローン返済以外に、毎年支払っていくお金(団信保険料など)が必要か?

また、ローンを全期間借りる場合と、途中で繰上げ返済をするような場合では、APRは変わります。期間を変えて算出しても変わります。さまざまなケースを想定して試算してみてください。

「返済プラン比較シミュレーション」住宅金融支援機構

【関連リンク】

フラット50を徹底検証! (All About 住宅購入のお金)

贈与税軽減!500万円まで税ナシの効果 (All About 住宅購入のお金)

シミュレーションでローン理解度をチェック (All About 住宅購入のお金)