フラット35とは?

フラット35のメリットとは

[フラット35]は、多くの金融機関から販売されていますが、その提供する金利はまちまちです。それだけでなく、同じ金融機関からも、金利の異なるタイプが提供されていたりします。

同じ金融機関なのに金利に差があるのはなぜ?

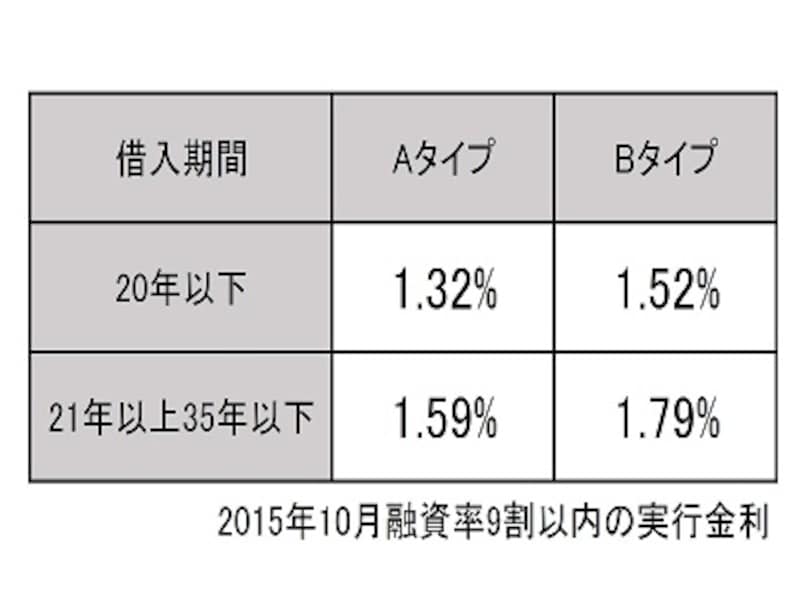

下の表をご覧ください。これは、全宅住宅ローンが扱う[フラット35]の2015年10月の実行金利です。注目してほしいのは金利欄。Aタイプ、Bタイプともに20年を境に適用金利が異なることがわかります。ともに、20年以下の金利に比べ、21~35年の金利のほうが高くなっています。

金利の固定期間が長いほど金利が高くなる現状を考えると、期間によって金利に差がつくことは理解できるでしょう。不思議なのは、タイプによって金利に差があること。いったいなぜでしょうか。

金利差は手数料の差となってあらわれる

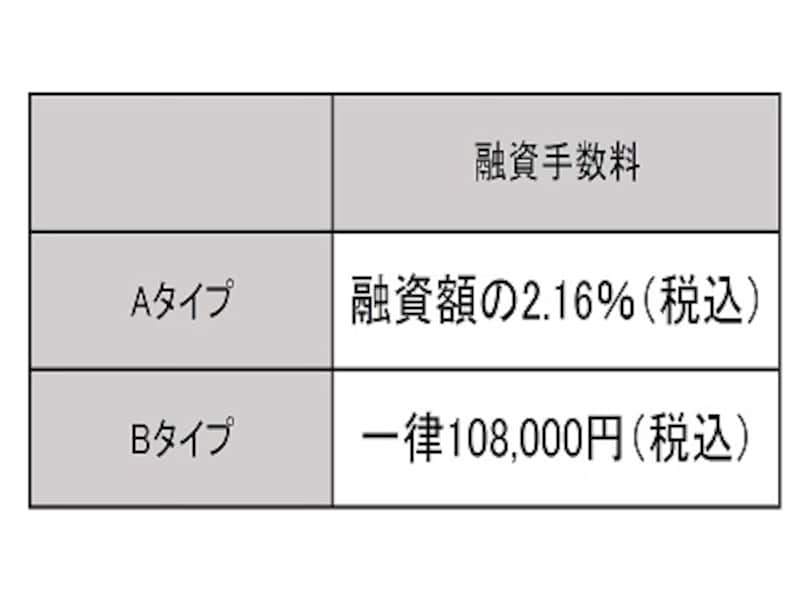

フラット35の手数料には、定率型と定額型の2タイプあります。定率型は、融資額に対して定率で手数料がかかる仕組み。融資額に関係なく手数料が一定なのが定額型です。全宅住宅ローンの場合、Aタイプは定率型です。手数料は融資額に対して2.16%(税込)、仮に1,000万円借りた場合の手数料は21万6千円になります(1,000万円×2.16%=216,000円)。3,000万円だと64万8千円!実は、金利の低い商品に多く見られるのがこのタイプです。

それに対して、定額型であるBタイプの手数料は、借入れが1,000万円でも3,000万円でも一律10万8千円です。適用金利は高いものの、手数料がその分低く設定されています。

・定率タイプ…31,061円

・定額タイプ…32,058円

それに対して、購入時の手元資金をおさえられるのは、定額タイプです。手元資金の心もとない人はこちらを選ぶといいでしょう。「いつ、どのくらいのお金を払うのがいいか」は、家計によって異なるもの。自身にあったプランを選択するように心がけてください。