家計破たんレベルの大きな経済ダメージにも

それでも、地震保険の契約をしたほうがいい世帯が多数派なのも事実。なぜなら前述のように、地震保険や一部の火災共済以外には、まとまった資金を受け取れない現実があるからです。たとえば、住宅ローン返済が始まり間もなく被災して家屋を失った場合、多くの世帯では頭金の支払いにより貯蓄が大幅に減っていることでしょう。そのため、生活再建資金となりうるだけの現金がなければ、大変なことになります。家屋が倒壊すれば、新しい住まいを確保しなければなりません。その一方で、倒壊した家屋のローン返済は続く―。二重の住居費負担を強いられる事態にも陥れば、家計破たんレベルの大きな経済ダメージが現実のものとなってしまうのです。

こうした状況下で、生活再建資金となりうる程度のまとまったお金を受け取れるのならば、たとえ建物を再建できないとしても、その後の状況は大きく変わってくるでしょう。

こうした世帯にとって地震保険は、家計防衛のための心強い支えになってくるわけです。

|

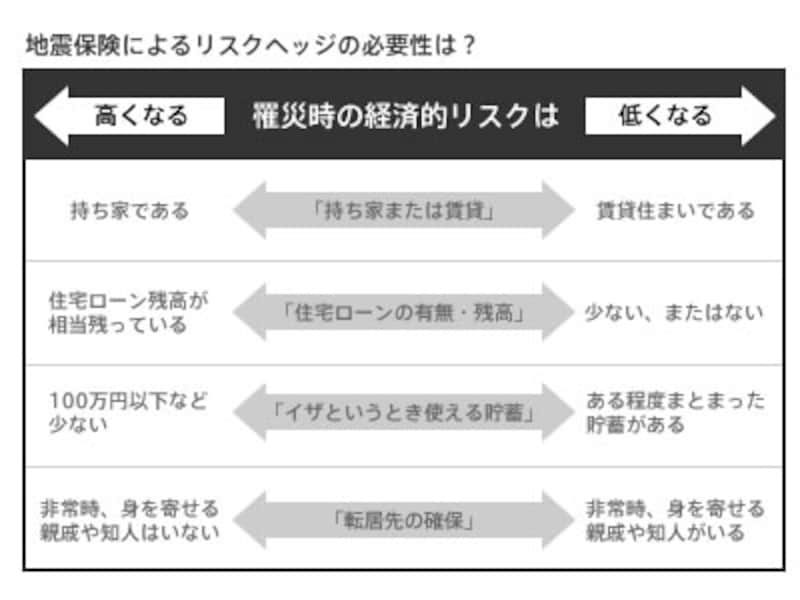

| イザという時のわが家の経済的リスクの大きさは? |

「生活再建のための一時金」との位置づけで上手に利用

|

| 生活再建のための一時金として上手に役立てよう |

そもそも、わが国に地震保険制度ができたのは、ほんの50年ほど前に過ぎません。当時と比べれば、現在の地震保険制度はずいぶん拡充してきてはいます。とはいえ、自助努力で生活再建しなくてはならないのが現実であることを踏まえますと、今後のさらなる制度拡充に期待したいところですね。