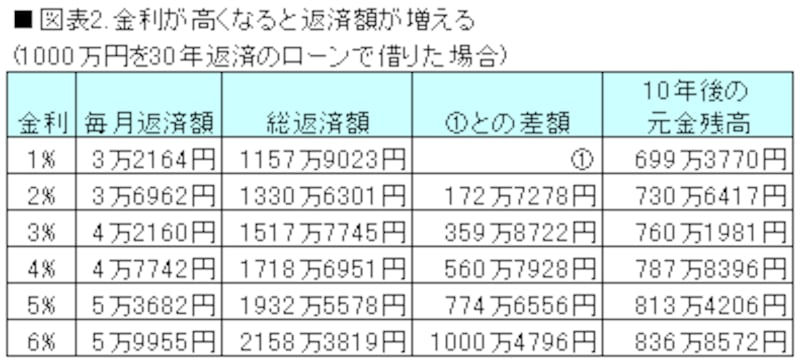

住宅ローンの返済額は金利に左右されます。金利が高いと返済額が多くなるのです。このへんの話はご存知の人も多いでしょう。では、金利が1%高くなると返済額がどのくらい増えるのでしょうか。図表2で1000万円借りた場合を計算してみると、金利1%より2%のほうが総返済額で172万円多くなります。金利が6%だと総返済額の差額は1000万円を超える計算です。5%の金利の差でこれだけの差が出るのですから、なかなかあなどれません。ローン金利は0.1%でも低いほうがトクといえるでしょう。

なお、借り方を考えるときはローンの元金残高にも注目してみましょう。例えば図表2で10年後の元金残高を見ると、金利1%だと700万円弱に減っていますが、6%だと836万円以上残っていることが分かります。10年後に買い換えるケースを考えると、元金残高が少ないほうが売ったときに一括返済しなければならない住宅ローンが少なくてすみ、買い換え用の手持ち資金を増やせるメリットがあるのです。

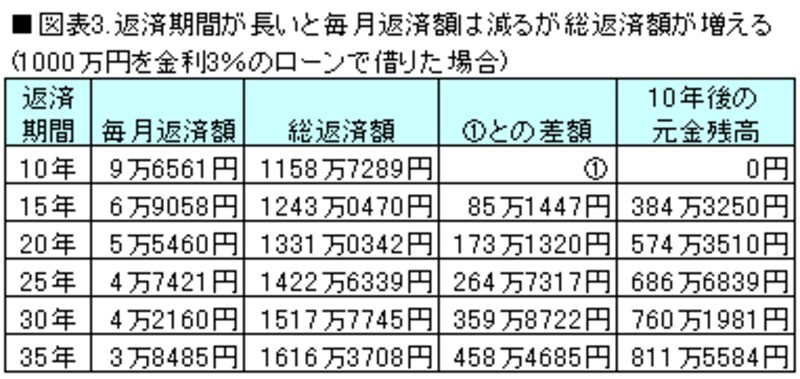

●返済期間が長いと毎月返済額は少なくなるが……

済期間によっても返済額に差が出ます。返済期間が長いと、月々の返済額が軽くなるのです。このため、不動産会社ではたいてい最も長い返済期間(35年が一般的)で計算して「今の家賃より安いでしょ」と微笑んでくれます。でも、ここに落とし穴があります。返済期間が長いと支払う利息が増えるので、総返済額が多くなるのです。図表3のケースで見ると、返済期間を25年から35年に延ばすと毎月返済額は9000円近く軽くなりますが、総返済額は逆に194万円ほど重くなります。また、10年後の元金残高も返済期間が長いほうが多く残るのです。