返済期間が短いと10年固定が有利!

もともと返済期間を短く考えている人、30年返済くらいにするけれど、繰上返済を行い、20年程度で完済しようと思っている人、そして、現在借入れ中で残りの返済期間が20年程度の人。このような方は、前ページの30年返済の場合とは、少し傾向が異なってきます。それでは、借入額3,000万円、20年返済(ボーナス返済なし)の場合には、将来の金利によって、毎回返済額と総返済額がどう変わるかを見てみましょう。

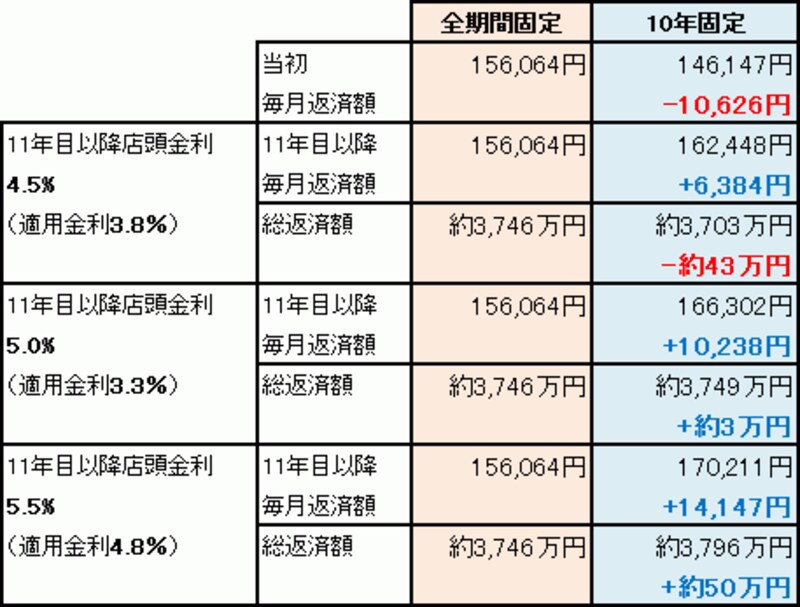

・20年全期間固定の金利 2.3%

・10年固定の金利 当初10年間1.6%、11年目以降店頭金利から‐0.7%

<全期間固定vs10年固定、借入額3,000万円、20年返済の場合>

将来の店頭金利が5.0%で、総返済額はほぼ同じに。 |

ただし、10年固定の場合には、11年目以降の金利が上昇すると、毎回返済額も上昇してしまうので、その頃に、教育費負担が増えるというような場合には、総返済額だけで判断するのではなく、毎回の返済が無理のないよう長期固定にしておいた方が良いでしょう。

将来の金利水準を仮定して計算することによって、どちらの金利タイプが有利なのかはある程度自分でも把握することができます。金利タイプ選びに迷ったら、総返済額で比べてみるのも一つの手段。ネット上のシミュレーターでも計算できるものもありますので、ご自身の借入額や返済期間で試算してみましょう。

【関連記事】

「ネットで楽々、住宅ローンシミュレーション」

【住宅ローン完全マニュアル】

住宅ローン完全マニュアル【基礎編】