医療費控除を受けて税金を減らす! 対象になるものは?

1年間(1月1日~12月31日)に医療費を多く支払った人は、医療費控除の確定申告をすることで、納める所得税を減らせる(所得控除できる)可能性があります。医療費を多く支払ったということは、たいてい辛い思いをしたでしょうから、こういう時こそ税金を減らせるチャンスは逃さずに活用しましょう。

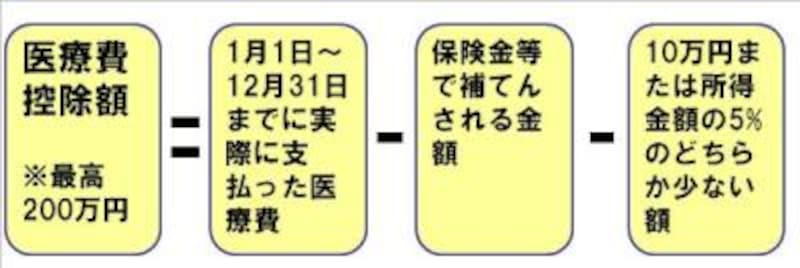

医療費控除額の計算方法

簡単に言うと、1年間に支払った医療費から生命保険の給付金等と10万円を差し引いた額が、医療費控除額となります。 |

| 医療費控除額の計算方法 |

例えば課税所得500万円の人が、医療費を50万円支払い、生命保険から給付金20万円を受け取った場合(他の要件は考慮せず)、医療費控除額が20万円となり、所得税4万円が還付されます(復興特別所得税は考慮せず)。

医療費控除の対象になるの?ならないの?Q&A

|

| 医療費控除の申告って難しいのかな!? |

出産などで医療費を多く支払いそうな人は、確定申告の時にあわてて準備するのではなく、早めに医療費控除に関する知識を身につけて、正しく申告しましょう!

今回は、医療費控除の対象になるのか判断に悩みそうな事例を挙げて、Q&A形式で回答していきます。

自分(夫)の妻や子どもに使った医療費も、自分の医療費控除の対象になる?

娘の治療費も医療費控除の対象になる

自分だけでは大した額でなくても、家族の医療費を合計すると何十万円、なんてこともあり得ます。

控除対象の医療費が8万円しかないなら、所得税は戻ってこない?

「医療費控除は医療費が10万円を超えないと話にならない」と思いがちですが、所得が200万円未満の人は、その5%を超えた部分が対象になります。たとえば所得150万円なら、150万円×5%=7.5万円を超えていれば所得控除を受けることができます。手術の際、医師へ払った謝礼金は医療費控除の対象になる?

治療費は当然対象になりますが、謝礼はダメです。仮に対象になったとしても領収書がないでしょうから、申告の時に証明することも難しいです。風邪の予防のために買ったビタミン剤は?

仕事で疲れが溜まっていて体調を崩しそうだったので、予防のためにビタミン剤を買った……といったケースです。風邪を引いて治療のために買った風邪薬であれば、市販のものでも医療費控除の対象になります。しかし、風邪の予防を目的としたビタミン剤等は対象外になります。予防や健康増進は対象外ということです。

治療目的で柔道整復師に施術してもらった場合は?

治療を目的としているならば対象になります。しかし、治療に直接関係なく、癒されるためや体調を整えるために行ったなら、対象にはなりません。保険金を受け取るのが翌年になる場合、どう計算する?

前述のように、医療費控除額は、保険金や給付金等で補てんされる額を支払った医療費から差し引いて計算します。給付金を受け取るのが翌年になってしまうこともあるでしょう。「給付金を受け取った上で翌年に申告をすればよい?」と考えがちですが、それは違います。翌年ではなくその年(医療費を支払った年)の確定申告で申告するのです。

確定申告までに受け取っていない、もしくは給付金額すら確定していない場合でも、受け取る見込みの額に基づいて計算する必要があります。その後、計算した時の額が違っていた場合は、医療費控除額を訂正してください。

通院時の交通費は? 駐車場代は? 続きはこちら>>>