医療費控除を申告する手順は? 必要な書類は?

所定の医療費の支出が多いと、医療費控除の確定申告をすることで還付金がもらえる、つまり払い過ぎた税金が戻ってきます。特に2019年分確定申告(2020年3月期確定申告)からはスマホで確定申告できるパターンが大幅拡充され、医療費控除の記載例もスマホ対応のものが国税庁ホームページでも紹介されています。なので、そちらの作成事例に則って、医療費控除の記載例を解説していきます。おおまかな手順は以下のとおりです。もし、医療費控除の内容で入力件数が多いのであれば、スマホではなくPCから申告するほうが早いと思います。

【医療費控除で還付金を受け取る手順】

- 医療費控除の申告に必要な書類をそろえる

- 1年分の医療費の領収書を整理しておく

- 作成前の確認事項&作成コーナーにアクセス

- 源泉徴収票の記載内容を入力

- 医療費控除の内容を入力

- 本人、マイナンバーの入力を行い申告書をデータ送信

- 指定した口座へ還付金が振り込まれる

1. 医療費控除の申告に必要な書類をそろえる

医療費控除の申告をするには、まず必要書類をそろえます。サラリーマンやパート・アルバイトといった給与所得者が医療費控除を受ける場合、次の書類が必要です。それぞれの書類の入手方法については「医療費控除を申請したい!用紙はどこで入手できる?」をご覧ください。【医療費控除の必要書類】※リンク先はいずれも国税庁

- 医療費の明細書

手書き用の書式はこちら

(セルフメディケーションの医療費控除の書式はコチラ) - 確定申告書A

手書き用の書式はこちら - 勤務先で配布される源泉徴収票

- 健康保険組合等が発行する「医療費通知」(詳細は後述)

必要書類がそろったら、いよいよ申請書の作成。ただしその前にやっておくべきことがあります。

2. 1年分の医療費の領収書を整理しておく

納税者が医療費を支払った場合、医療費控除は、本人のものだけではなく、同一生計の家族(配偶者や子ども、その他親族)のものまでまとめて申告することができます。この時、医療費控除の明細書には、領収書1枚ごとに個別に転記する必要はなく、まとめて転記します。また、2017年分の確定申告から、領収書の添付は必要ではなくなり、健康保険組合等が発行する医療費のお知らせがあれば「まとめて転記」も可能になりました。

それらの変更点も踏まえ、給与所得者が医療費控除の明細書へ記入する前にしておくべき手順は、次の通りです。

- 医療を受けた人ごとに、かかった病院別、薬局別に領収書をひとまとめにする

- まとめた領収書をホチキスやクリップなどでばらけないようにまとめておく

- まとめた領収書の単位で医療費の集計を出しておく

- 令和元年分の源泉徴収票も手元に用意しておく

- 健康保険組合等が発行する「医療費のお知らせ」があれば、まとめて転記も可能なので、準備しておくと便利

では、実際に「スマホで確定申告」の実例をみていきましょう。

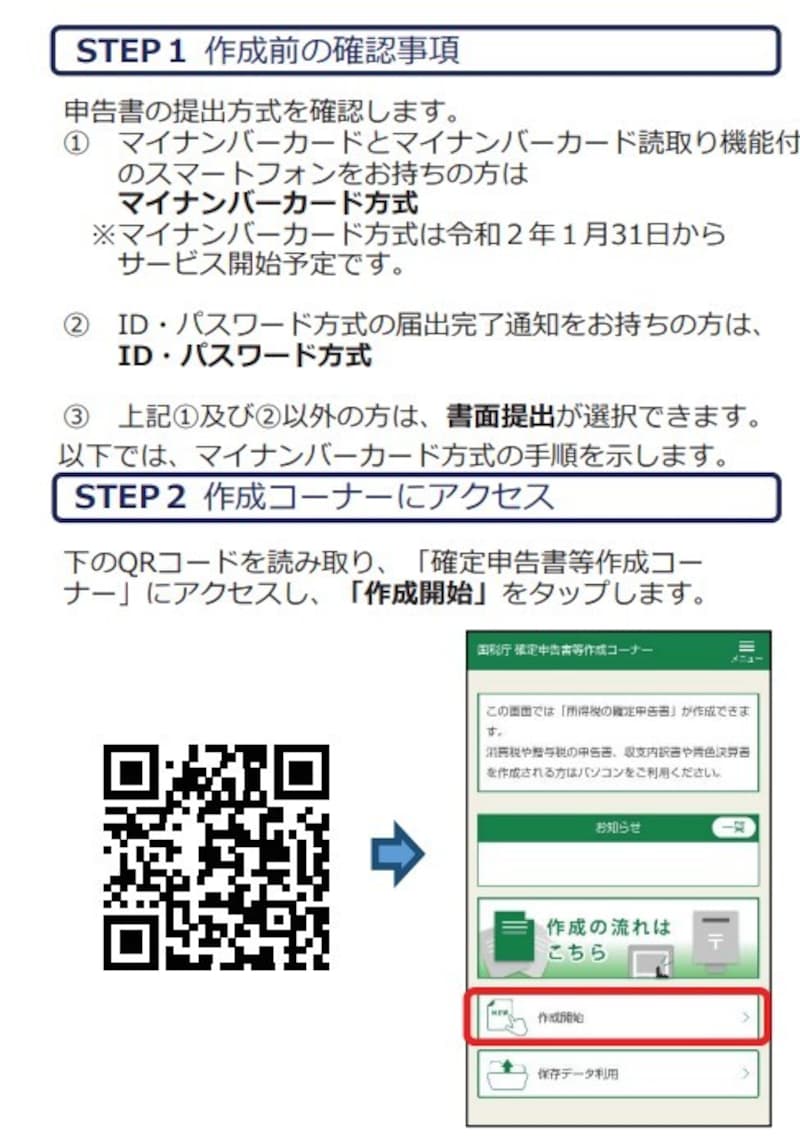

3. 作成前の確認事項&作成コーナーにアクセス

スマホで確定申告できるパターンが大幅拡充されていますが、従来、「スマホで確定申告」というとID・パスワード方式だけであったものが、マイナンバーカード読み取り対応付きのスマホであれば、マイナンバーカード方式でも確定申告が可能になったことがあげられます。どちらの方式で行うかを決めていただき、QRコード等から作成コーナーにアクセスしてみましょう。

スマホで確定申告 確定申告作成コーナーへアクセス (出典:国税庁資料より)

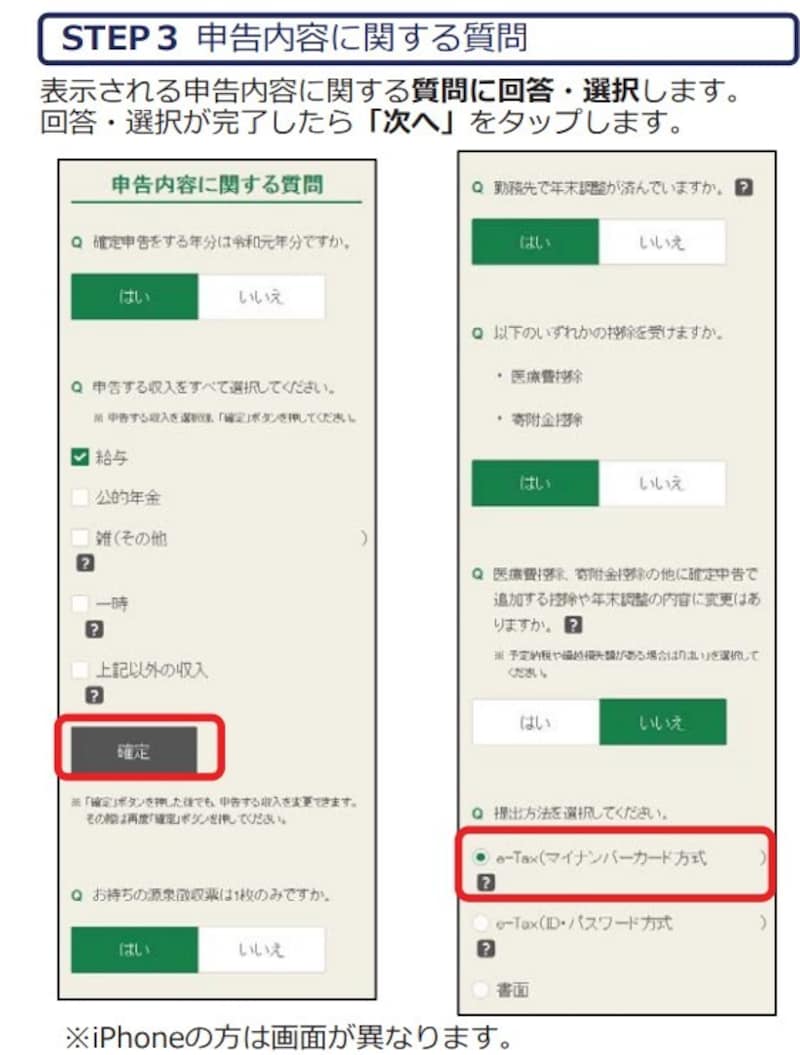

なお、その後申告内容に関する質問画面が続きます。

ここでは

- 令和元年分 確定申告書の作成

- 所得の種類は1カ所での給与所得

- 年末調整された後の源泉徴収票あり

- 医療費控除(あるいは寄附金控除)の追加適用のみ

- マイナンバーカード方式で確定申告を行う

- スマホはAndroid

医療費控除を申告するにあたりどのような方式で行うのかを決めなくてはいけません (出典:国税庁資料より)

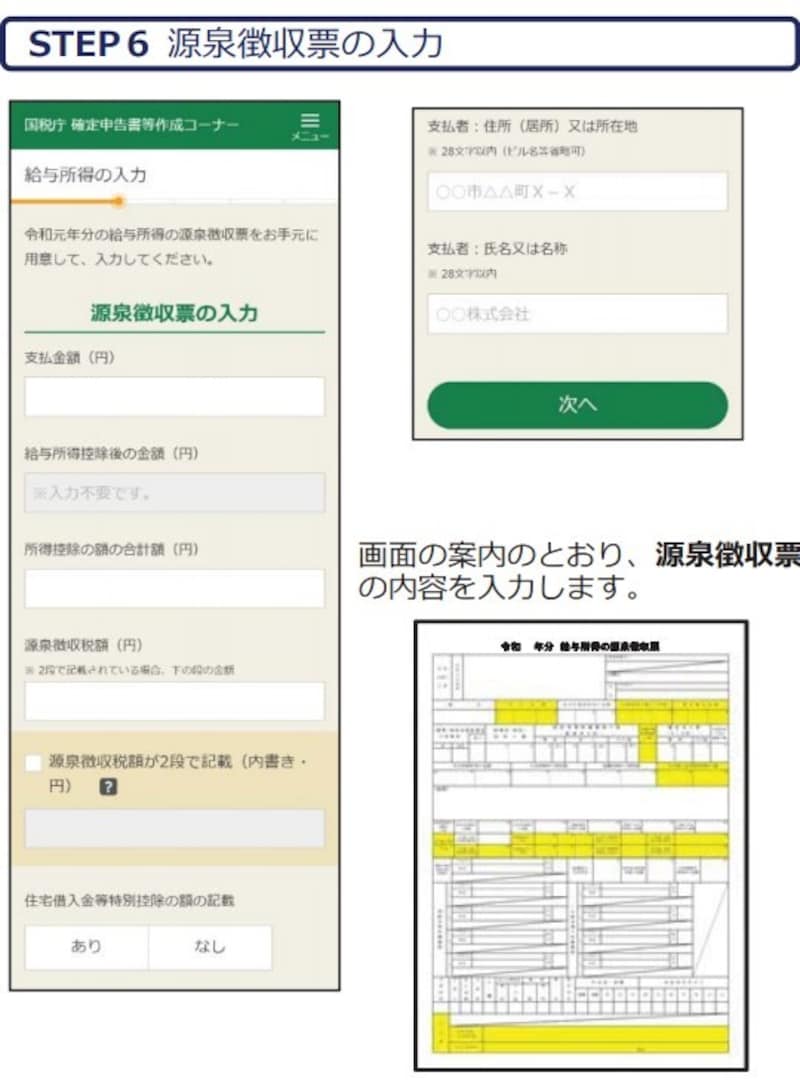

4. 源泉徴収票の記載内容の入力

事前準備で「令和元年分の源泉徴収票」を用意すると説明しましたが、医療費控除の内容を入力する前に、源泉徴収票の記載内容を入力します。記載ポイントは以下のとおり。きちんと年末調整されている源泉徴収票があれば、「年末調整時点の源泉徴収票に医療費控除分の所得控除が加算される」だけなので、それほどむずかしいことではないでしょう。

スマホで確定申告 源泉徴収票の入力画面イメージ図 (出典:国税庁資料より)

● 支払金額を入力

いわゆる「年収」を記載します。給与所得控除額後の金額は「年収」を記載すると自動計算されるので、入力する必要はありません。

● 所得控除の額の合計額を入力

年末調整されている「源泉徴収票」という前提条件ですので、所得控除の額の合計額を入力するだけでOKです。反対に年末調整時に「生命保険料控除を出し忘れた」「地震保険料控除を出し忘れた」というような場合にはひとつ手前の画面で

- 医療費控除や寄附金控除の他に確定申告で追加する控除や年末調整の内容に変更がありますか

● 源泉徴収税額や勤務先の氏名、名称、住所などを入力

源泉徴収票の記載内容の最後は源泉徴収税額や勤務先の氏名、名称、住所、所在地といった情報です。

なお、この入力事例では住宅ローン控除の記載についてはふれていませんが、住宅ローン控除の適用を受けている場合には

- 住宅借入金等特別控除の額の記載 の「あり」

5. 医療費控除の内容を入力

ようやく、ここで今回のポイントとなる医療費控除の入力です。この入力事例では

- セルフメディケーションではなく通常の医療費控除を利用する

- 医療費の領収書から入力して、明細書を作成する

スマホで確定申告 医療費控除の入力画面イメージ図 (出典:国税庁資料より)

ポイントとなるのは、右下の画面

- 医療を受けた方の氏名

- 病院・薬局などの支払い先の名称

- 医療費の区分をチェック

- 支払った医療費の額

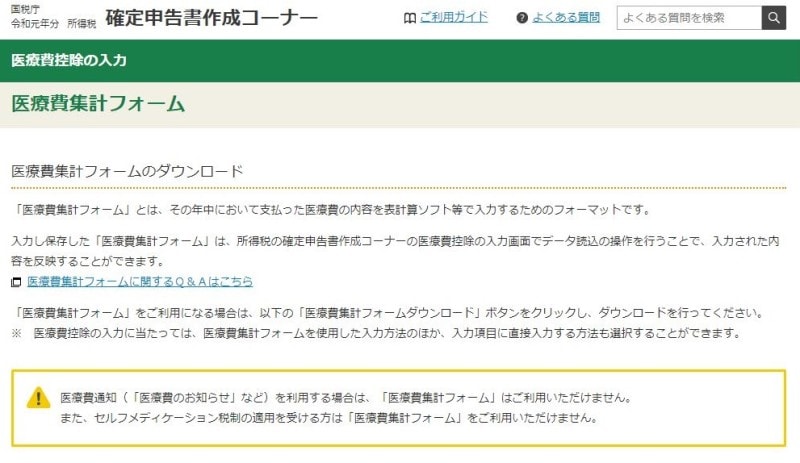

医療費集計フォームのダウンロード画面イメージ図 (出典:国税庁ホームページより)

6. 本人・マイナンバーの入力を行い、申告書をデータ送信

「医療費控除をスマホで確定申告」というパターンでいえば、上記、医療費控除の入力が最大のポイントで、あとは本人情報・マイナンバーの入力を行って、申告書をデータ送信すれば完了です。

スマホで確定申告 最終的なデータ送信のイメージ画面 (出典:国税庁資料より)

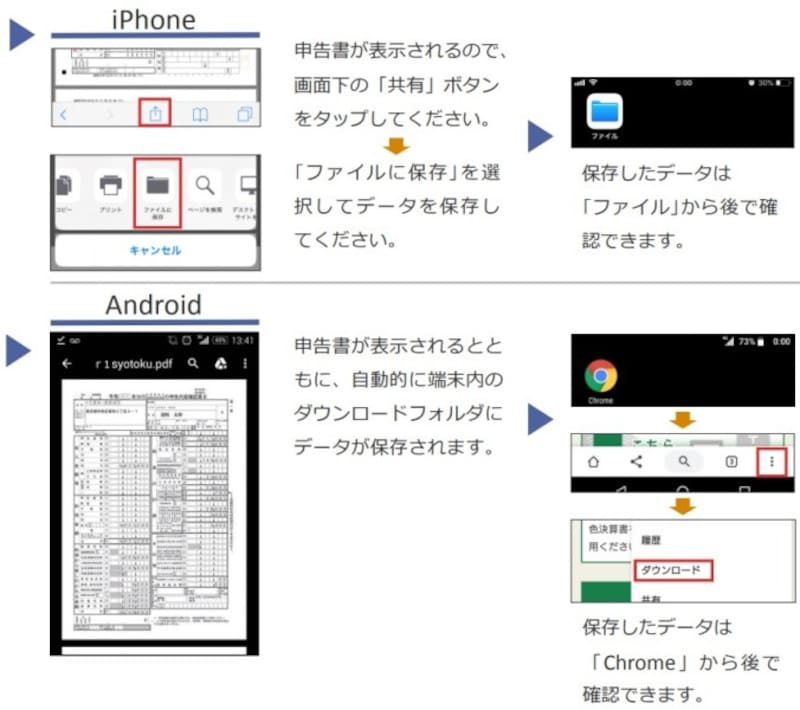

ただし、電子申告(e-Tax)は申告書の控えが手元に残らないため下記の2つの作業を追加しておくことをおすすめします。

- 上記、受信結果確認画面をスクリーンショット等で保管しておく

- 申告書をデータ保存しておく

- ……iPhoneとAndroidでは方法が相違するので注意してください。

スマホで確定申告 データ保存画面のイメージ図 (出典:国税庁資料より)

7. 指定した口座へ還付金が振り込まれる

このような手順を踏むと、申告書類を提出してから1カ月~1カ月半ほどで還付金が振り込まれます(場合によっては前後します)。【参考】還付金はいつ振り込まれる?どの銀行口座でもよい?

以上、ここでは「スマホで確定申告」の作成事例を紹介しましたが、自動計算機能が充実しているため、「どのような仕組みで? いくら還付になるのか?」ということが人によってはわかりづらいかもしれません。

従来どおり

- パソコンやタブレットから申告書を作成してプリントアウト

- 手書きで申告書を作成

ご自身の申告頻度や申告パターン、パソコンやタブレット、スマホの所有の有無などの状況に応じて、申告形態を選択すればいいのではないでしょうか。

▼医療費控除についてもっと知るなら

医療費控除の対象になるもの・ならないもの

10万円以下でも医療費控除が受けられる場合がある

医療費控除は家族分をまとめて申請する!得する確定申告の方法

お金が戻る!2020年版 確定申告