住宅ローン控除と医療費控除の同時申告はムダ?

医療費控除と住宅ローン控除はともに節税に役立つ優遇税制ですが、住宅ローン控除を受けて所得税が全額還付になると、医療費控除を申告しても節税にはならないのでは……と考える人がいるようです。【動画でわかりやすく解説、住宅ローン控除と医療費控除を同時に申告する意味】

しかし住宅ローン控除で全額還付になったとしても、さらに医療費控除の申告もしておいたほうがよい場合もあるのです。どういったケースで2つの節税制度を同時に申請するとメリットがあるか、解説します。

医療費控除は、所得税と住民税の所得控除

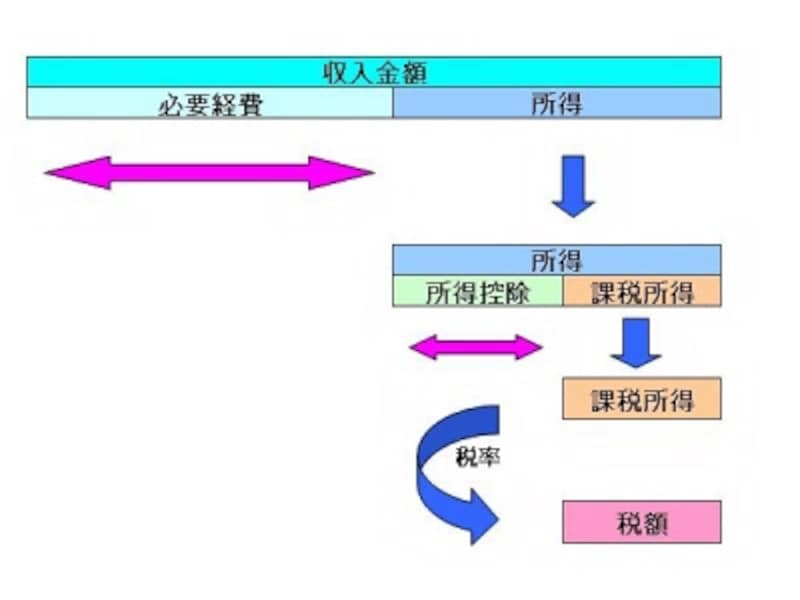

医療費控除は15種類ある所得控除のうちの一つです。所得控除とは、所得から差し引ける控除のことで、これを漏れなく適用すればするほど、課税所得が少なくなり、税額が少なくなります(下図参照)。

所得控除が増えれば増えるほど節税になります

医療費控除(※)の節税は、医療費控除を活用することにより所得控除額が増大→課税所得額が少なくなる→税額が少なくなる、という仕組みによるものです。たとえば、医療費控除を活用する前の所得税額が20万円で、医療費控除を適用した後の所得税額が15万円と算定されたら、差額5万円が還付されることに。これが典型的な医療費控除のパターンです。

(※平成30年3月期から開始されたセルフメディケーション医療費控除でも仕組みは同じ。従来の医療費控除を活用するか、セルフメディケーション医療費控除を活用するかは選択性によります)

しかし、医療費控除と住宅ローン控除を同時申請すると、住宅ローン控除適用前の所得税額が少なくなるため、より住民税の軽減額に振り向けられる額が多くなり、節税メリットがより増えるということが言えます。

ポイントを追って整理してみましょう。

住宅ローン控除は、まず所得税から還付され、残った分が住民税から差し引かれる

住宅ローン控除は、所得控除ではなく税額控除です。課税所得に税率が課されて税額が算定されますが、その算定された税額からダイレクトに差し引くことができるため、節税効果が高いとされています。以下は令和2年(2020年)12月までの住宅ローン控除の概要です。消費税率の税率が8%から10%へアップされたことにともない、一時的な需要変動をおさえるために住宅ローン控除の制度が従来の10年から13年に延長されています。

伸長された住宅ローン控除のイメージ図 (出典:財務省資料より)

ただし、延長されたのは居住開始後、11~13年の間だけなので、それより以前の住宅ローン控除の仕組みは従来の制度を踏襲しているといえます。

たとえば、建物に含まれる消費税率が8%または10%の場合で、平成31年4月に居住を開始し、その年の年末の住宅ローン残高が4000万円だと、4000万円×1%=40万円が住宅ローン控除として差し引けることになります。

しかし、納めている所得税がそもそも40万円もない場合、住宅ローン控除はまず所得税から差し引き、差し引くことのできない住宅ローン控除のうち13万6500円を限度として住民税が軽減できるようになっています。

逆に言えば、所得税から控除できずに、住民税の軽減に振り替えることができる13万6500円をなるべく手つかずで置いておきたいというのがここでのポイントとなります。

医療費控除と住宅ローン控除の同時申告で、住民税が軽減されることも

上記のように住宅ローン控除額が40万円と算定されると、実際には住宅ローン控除だけで所得税が全額還付されてしまう人も多いため、医療費控除の節税メリットがピンと来ない人も多いのは事実です。しかし、医療費控除を確定申告の内容に反映しておくと、住宅ローン控除前の所得税額が低くなり、所得税から控除するローン控除が抑えられます。その分、住民税の軽減につながるからです。たとえば、住宅ローン控除額が上記のとおり40万円と算定された人で源泉徴収票に記載されている住宅ローン控除前の所得税額が30万円の人(この人をAさんとします)と住宅ローン控除前の所得税額が20万円(この人をBさんとします)の2人がいるとします。

住宅ローン控除額が40万円という前提は同じなので

■Aさんの場合

- 30万円-40万円=所得税から差し引くことができない△10万円が住民税から軽減

- よって、節税メリットは所得税30万円&住民税10万円の合計40万円

- 20万円-40万円=所得税から差し引くことができない△20万円が住民税から全額軽減とはならず13万6500円までしか差し引くことができない

- よって、節税メリットは所得税20万円&住民税13万6500円の合計33万6500円

ここで医療費控除を活用することにより、Aさんの所得税額が30万円から25万円に、Bさんの所得税額が20万円から15万円に軽減されたケースで算定してみましょう。

■Aさんの場合

- 25万円-40万円=所得税から差し引くことができない△15万円が住民税から軽減とはならず13万6500円の限度額のしばりがかかる

- よって、所得税の節税メリットはローン控除25万円+医療費控除5万円の計30万円&住民税のローン控除の節税メリット13万6500円に医療費控除の節税メリットが加わる

- 15万円-40万円=所得税から差し引くことができない△25万円が住民税から軽減とはならず13万6500円の限度額のしばりがかかる

- よって、所得税の節税メリットはローン控除15万円+医療費控除5万円の計20万円&住民税13万6500円に医療費控除の節税メリットが加わる

Aさん、Bさんに共通していることは、「所得税から差し引ききれないローン控除は住民税から差し引くことができるが13万6500円の制限がかかる」一方で「医療費控除は所得税・住民税共通の所得控除である」ことです。

したがって、13万6500円では差し引ききれない住民税が残ってしまう場合には、医療費控除と住宅ローン控除を同時申告したほうがオトクなのです。

医療費控除と住宅ローン控除を同時申告したほうがいい理由とは、

・まず、所得控除を最大限活用することにより、そもそもの所得税額を少なくする

・少なくなった所得税額から住宅ローン控除が適用される

・住民税の限度額いっぱいの13万6500円以上のローン控除が残る場合に、所得税・住民税共通して活用できる医療費控除を住宅ローン控除と同時申告しておいたほうが有利

といえるでしょう。

【関連記事】

医療費控除の申告方法と明細書の書き方

住宅ローン控除 確定申告書の書き方

確定申告が楽になる!ネットの活用方法3つ

お金が戻る!確定申告特集