<目次>

予防接種、市販薬、コンタクトレンズ代……医療費控除の対象?対象外?

毎年、確定申告シーズンを迎えると、必ず質問されるのが「これは医療費控除になるのか? ならないのか?」ということです。【動画で医療費控除の対象となる範囲について解説します】

医療費控除にまつわるいろいろな噂が多いのも事実です。「温泉療養もOKらしい」だとか「市販の風邪薬がOKなら、医師に処置してもらったインフルエンザの予防接種もOKでしょう」……。いったい何が真実なのでしょうか。考え方を整理してみました。

医療費控除のそもそもの定義とは?

判断に迷ったら税法に立ち返る。これが税務実務では基本となります。まずは税法の条文において、医療費控除を受けられる医療費の範囲がどのように規定されているのか紹介しておきましょう。医療費の範囲は所得税法施行令207条において「医療費の範囲に規定する政令で定める対価は、次に掲げるものの対価のうち、その病状その他財務省令で定める状況に応じて一般的に支出される水準を著しく超えない部分の金額とする」とあります。

その後、「次に掲げるもの」を受けて、「医師又は歯科医師による診療又は治療」「治療又は療養に必要な医薬品の購入」「病院、診療所又は助産所へ収容されるための人的役務の提供」などという記載が続きますが、いわば、これは「次に掲げるもの」の例示規定といっていいでしょう。

医療費控除の対象になるかどうかの判断基準

このように、所得税法には医療費控除に該当するものすべてが書かれているわけではないので、毎年「これは医療費控除になりますか? なりませんか?」という質問を受けるのだと思います。しかし、この例示規定をよく見ると、あるキーワードが隠されています。そのキーワードとは、次の3つです。

- 医師又は歯科医師

- 治療又は療養

- 病院、診療所又は助産所

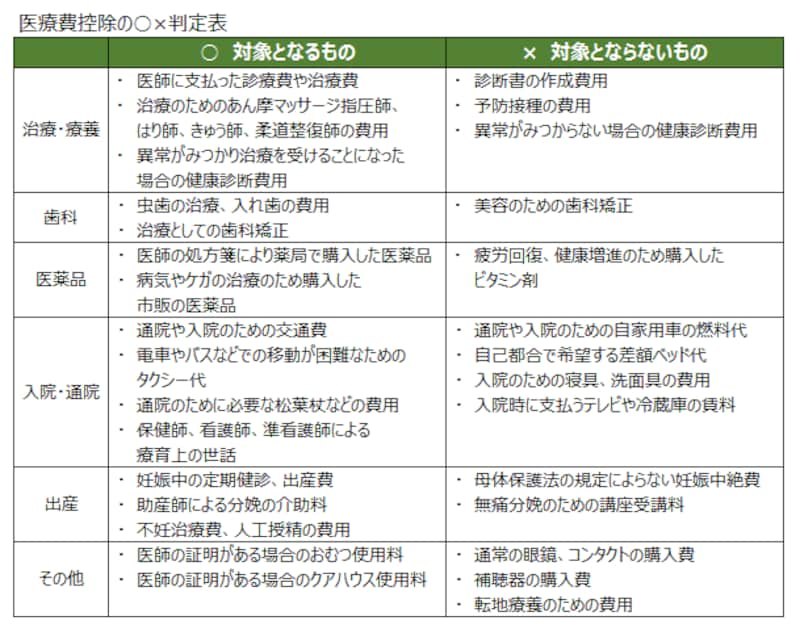

医療費控除の対象になるもの・ならないもの一覧

表は、一般的に医療費控除に該当するものとしないものをまとめたものです。

医療費控除の対象になるものとならないものの例。あくまでも代表的なケースです(表は筆者作成)

医療費控除の対象となるのは、いずれも医師や歯科医師など一定の資格者がかかわったものだと読み取れるでしょう。さらに、薬局で購入した風邪薬に代表されるように、医療の目的が問われるものは「○(医療費控除の対象となる)」です。

一方で、単なる転地療養が「×(医療費控除の対象とならない)」であることから、一定の施設でなければ医療費控除の対象外という考え方が読み取れます。

治療が目的なら医療費控除の対象

したがって、例えばカイロプラクティックなら、医師やあん摩・マッサージ・指圧・柔道整復師が行う場合には医療費控除の対象となりますが、資格を有しない人が行う場合には対象外となります。また、コンタクトレンズや眼鏡の類も医師により治療上必要とされ、治療方法に合致するものであれば医療費控除の対象となります。「不妊治療」も目的が治療ですから、医療費控除の対象ということになるのです。

【参考】出産における医療費控除の対象:不妊治療や人口受精、妊婦健診など

美容・健康維持・予防が目的なら医療費控除の対象外

反対に、医療費控除に該当しないものにも共通のキーワードが見出せます。例えば、- 予防接種の……

- 美容のための……

- 疲労回復

- 健康増進

インプラントや歯列矯正の費用は「咀嚼障害のため」であれば医療費控除の対象となりますが、「美容目的」ということであれば対象外となります。つまり、治療・療養目的であれば医療費控除の対象になりますが、健康維持や治療・療養目的以外であればNGということです。

治療のための風邪薬の購入費は、市販薬であっても医療費控除の対象になりますが、インフルエンザの予防接種は医師に処置してもらったものでも「健康維持のため」となるので、医療費控除の対象にならないのです。

また乳幼児のいる家庭で、B型肝炎やおたふく風邪、ロタウイルスなどの予防接種を任意(自費)で受けさせるケースもあるでしょう。この際の費用も、目的が「予防」なので、原則的には医療費控除の対象外です。

ただし、家族にB型肝炎の患者さんがいて、医師のすすめでB型肝炎ワクチンを接種した場合は、医療費控除の対象となります。

【参考】B型肝炎ワクチンの接種費用|所得税目次一覧|国税庁

医療費控除の対象は時代にともに変わる

ただ、医療そのものに対する考え方や、また、医学の世界が日進月歩であるため、医療費控除の対象も徐々に拡大傾向にあります。●近年、医療費控除の対象に加わったもの

例えば近年の税制改正では、以下のようなものが医療費控除の対象として認められました。

- 医師が治療のために患者に指定運動療法施設を利用した運動療法を行わせた場合

- 介護保険制度の下で1~5の要介護認定の適用を受けた場合に、指定介護老人福祉施設に入所する介護費の標準負担額の1/2

- 血縁者間以外から骨髄移植を受けた患者が財団法人骨髄移植財団に支払う負担金

- 視力回復レーザー手術(レーシック手術)の費用

- オルソケラトロジー治療(角膜矯正療法)の費用

- 介護福祉士等が診療の補助として行う喀痰(かくたん)吸引等に係る自己負担額

子どもの通院に母親が付き添う場合や、足下がおぼつかない親の診療のために子どもがつきそうといったケースも想定されます。その場合、患者の年齢や病状からみて、患者を一人で通院させることが危険な場合には、患者の通院費のほかに付添人の交通費も医療費控除の対象となります。

一方、同じ付き添い費用でも、入院している子どもの世話をするために母親が通院している場合には、患者である子ども自身が通院していないことから、母親の交通費は、医療費控除の対象とはなりません。

前者は通院目的、後者は身の回りの世話目的、なので医療費控除に含む、含まないの判断基準が違ってくることになります。

●メタボ健診で指導を受け、医療費を支払った場合は注意

メタボリックシンドロームに関する特定健康診査(いわゆるメタボ健診)の結果により特定保健指導を受け、その対価を支払った場合の処理については、近年誤りが多いようです。

メタボ健診の結果、メタボリックシンドロームに該当、または高血圧症や脂質異常症、糖尿病と同等の状態であると認められる基準に該当したとします。その人に対し、医師は「動機付け支援」と「積極的支援」を行う場合がありますが、このうち「動機付け支援」として行われる特定保健指導の指導料は、医療費控除の対象となる医療費に該当しないこととされています。

ただし国税庁によれば、特定保健指導の指導料が医療費控除の対象となる場合は、その旨が明示された領収書が発行されます。その記載内容にしたがって処理をすればいいでしょう。

Withコロナ時代の医療費控除

医療費控除は時代とともに変わるということでいえば、新型コロナウイルス感染症の影響はある意味、世界を変えてしまったのかもしれません。そこで、Withコロナ時代の医療費控除についてのポイントもおさえておきましょう。

●マスクの購入費用は医療費控除の対象になるの?

……マスクの購入費用については、病気の感染予防のための費用です。なので医療費控除の対象にはなりません。同様に、消毒液の購入費用やフェイスシールドの購入費用も病気の感染予防のための費用ということになります。

●PCR検査は医療費控除の対象になるの?

……医師等の判断によるPCR検査であれば医療費控除の対象になりますが、自己判断によるPCR検査は医療費控除の対象とならないとする見解が国税庁から発表されたFAQに掲載されています。ただし、PCR検査の結果、「陽性」であることが判明し、引き続き治療を行った場合には、検査も治療の一環とみなされ医療費控除の対象となります。

●オンライン診療の取扱いは

……オンラインによる診療であっても、医師等による診療や治療にかわりがないことから医療費控除の対象となります。ただし、医薬品が配送されてくる場合、その配送料は医療費控除となりません。

【関連記事をチェック!】

Withコロナ時代の医療費控除の注意!マスク代や消毒液、PCR検査は申告できる?

10万円以下でも控除が可能! セルフメディケーション税制がスタート

なお、市販薬に関する医療費控除の特例「セルフメディケーション税制」が下記のとおり、延長されています。市販薬なら何でもOKということではなく、医療用医薬品のうち、市販薬に転用(スイッチ)された一定の医薬品がカウンター越し(オーバー・ザ・カウンター)に販売されることから、この新税制をスイッチOTC税制とも呼んでいるメディアもあります。●期間

2026年12月31日まで対象医薬品を見直しを行った上で延長

●特例の対象となる人・ケース

健康維持増進への一定の取組を行っている人とありますが、下記のいずれかを受けている必要があり、それを証する書類として下記のものが必要となります。

- 定期健康診断……勤務先の名称を記載した結果通知表

- 特定健康診査、いわゆるメタボ健診……領収証又は結果通知表

- 人間ドック……領収証又は結果通知表

- 市区町村で行うがん検診……領収書または結果通知表

- 予防接種……領収書または予防接種済証

●所得控除の金額

1年間に支払った費用が世帯合計で1万2000円を超えるとき、その超える分の金額が課税所得から差し引かれ、減税となります。所得控除の最大限度額は8万8000円です。

●どんな市販薬が控除の対象になっているのか

対象となる医薬品は、医療用医薬品のうち市販薬にスイッチされたという条件が付くので、内容成分も含め、商品名が厚労省のホームページで公開され、随時更新されています。まずは、ご家庭で使っている医薬品がここで発表されたリストに含まれているか確認するとよいでしょう。

対象医薬品に付されるパッケージデザイン(出典:日本一般用医薬品連合会)

この制度は厚生労働省と財務省が中心になっており、「軽い症状なら病院に行かず、市販薬で治す」「市販薬で健康の維持増進や病気の予防をする」といったことで、国の医療費が圧縮されて財政改善につながるのでは……という考え方も一方にはあります。

ただし、この特例と従来の医療費控除は同時に受けられず、選択適用となります。一方で、医療費控除は適用が受けられなくても、この新制度であれば適用される人がいるかもしれません。

本来、医療費控除は「健康な人より病気がちな人のほうが生活が大変」とみなし、税金の負担を軽減しようという仕組みです。時代の変化にともない、より弾力的に運用されるべきでしょう。

▼医療費控除の手順はこちら

書類の入手方法:医療費控除を申請したい!用紙はどこで入手できる?

申請のダンドリ:医療費控除っていつまでに何をする?申請方法まとめ

書類の作成方法:医療費控除の申告方法と明細書の書き方

書類について: 領収書の再発行をしてもらえない病院の医療費控除は?

注意点 : 医療費控除で間違えやすいこと3つとは?書き間違えたらどうなる?

●医療費控除で戻ってくる還付金を計算できる!

【医療費控除金額計算シミュレーター】はコチラ

▼医療費控除が適用されるか迷うもの一覧

入院費用 : 医療費控除の対象外となる入院費用とは何?

診断書 : 診断書の文書料は医療費控除の対象になる?

歯科治療 : インプラントや歯科矯正は医療費控除の対象?

妊娠・出産費用 : 妊娠・出産費用のうち医療費控除の対象になるもの

不妊治療費用 : 不妊治療にかかる費用は医療費控除の対象?

介護サービス : 介護サービス費も医療費控除の対象になる

健康診断 : 人間ドックの費用は医療費控除の対象になるの?

ジム代 : スポーツジムの利用料が医療費控除になるってホント?

視力矯正代 : 眼鏡やコンタクトレンズの費用は医療費控除の対象?

マスク・PCR検査 : マスク代や消毒液、PCR検査は申告できる?

▼医療費控除を申告するか迷っているなら