(※)ノンフリート契約とは:契約者が所有又は使用する自動車の総台数が9台以下の契約のこと。保険料はそれぞれの自動車によって違ってくる。ちなみに10台以上になるとフリート契約となり、全車が1枚の保険証券で管理される。運送会社、タクシー会社などが該当する。

自動車保険の等級 最新情報

自動車保険の等級は自分で選ぶことはできません。最初に保険に加入すると6等級(条件によっては7等級)からスタートし、1年間無事故なら1等級ずつ上がっていきます。下がる時は事故で保険を使った場合ですが、一気に3等級となります(ダウン事故の場合)。なお、等級の上げ下げについてはコチラをご参照ください。●契約更新の場合 損害保険料率算出機構の等級

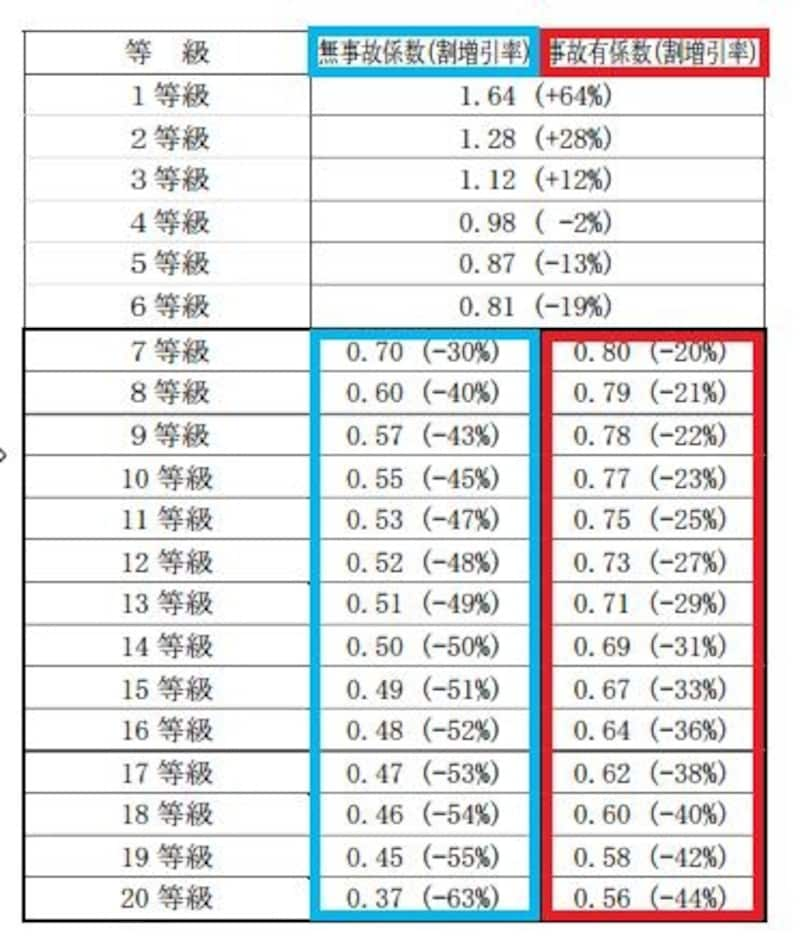

2012年11月末時点で主な保険会社が参考にしているのは「損害保険料率算出機構」が提案している事故です(以下の表)。この等級は青色部分の「事故ナシ」と青色部分の「事故アリ」に分類されます。

保険会社はこの割増引き率を参考にしつつ、独自に割増引き率を設定しても良いことになっています

●契約の継続・更新の場合

割増引率だけでなく、事故アリ・事故ナシの新等級制度を使うかどうかも保険会社の自由です

>>初めて保険に加入する場合の等級はどうなるの? 次ページで解説!