「コツコツ貯金で老後資金を貯めよう」は、インフレと長生きリスクで資金が目減りする危険な考え方です。

では「もう50代だから投資は遅い」のでしょうか。実は55歳から始めても75歳になるまでに20年の運用期間があり、長期の「ほったらかし投資」は老後資金に大きな力を発揮します。

自身も65歳まで会社員として働き、現在はFPとして活動する首藤由之氏の著書『これだけ差がつく!老後のお金』(ディスカヴァー・トゥエンティワン)より一部抜粋・編集し、50代からでも間に合うiDeCo・NISAの活用法と、データが示す投資をすべき“証拠”をご紹介します。

目次

今からでもiDeCoやNISAを活用すべき理由

本書では「長く働く」ことの効果と「年金戦略」を紹介していますが、この2つは実際に「60歳」や「65歳」などの年齢になった時に行うものです。

もちろんそれまでにも準備は必要ですが、人生、何があるかわかったものではありません。予定していた年齢まで働き続けられるとは限りませんし、予定が狂ったため思った通りに「年金繰下げ」ができなくなることも考えられます。

そんな時にもう一つ、成果を残せるものがあれば、事態がどう転んでもカバーできます。実際には予定が狂うような事態が起こらなかったとしたら、リタイア後の資産に大きな“余裕”をもたらします。

これこそ資産形成の醍醐味です。元本が確保される預貯金は老後資金の根幹を形成する「岩盤」ですが、多少のリスクをとってでも、預貯金より増やせる可能性がある部分を作りたいものです。

iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を使えば、この世界を自分のものにできる可能性が生まれます。

また、勤務先の会社が掛金を拠出してくれる「企業型DC」(確定拠出年金)も、役割はiDeCoと同じです。この制度でいえば悪い意味で「ほったらかし」(=放置)の人が大勢いらっしゃいます。

さらには会社がらみで言いますと、給料の後払いといえる「退職金」も、資産形成の大きな原資であるのに、基本がわかっていらっしゃらない方を多く見かけます。

これらを含めて資産形成のダイナミックな世界を見ていきましょう。

なぜ増えるのか? データが示す“証拠”

iDeCoやNISAの制度の仕組みや特徴は書籍の中で詳しく紹介していますが、投資方針も「個別銘柄」に投資するのではなく、「インデックス型」の「投資信託」を買い付けることが重要です。

そんなに知識がなくとも「長期・分散・積立」を実現できる投資スタイルだからです。そして、一番大切なことはたとえ暴落しても売却せず、常に市場に居続けることです。

とはいえ、なぜ「長期・分散・積立」がいいのか、なぜインデックス型の投資信託を選ぶのかについてきちんと腹落ちしていないと踏み出せないと思われる方がいらっしゃるでしょう。

これについて、ご説明していきましょう。

保有期間「5年」と「20年」で収益はどう変わる?

まず、この投資スタイルについては金融庁がさまざまな試算を公表しています。

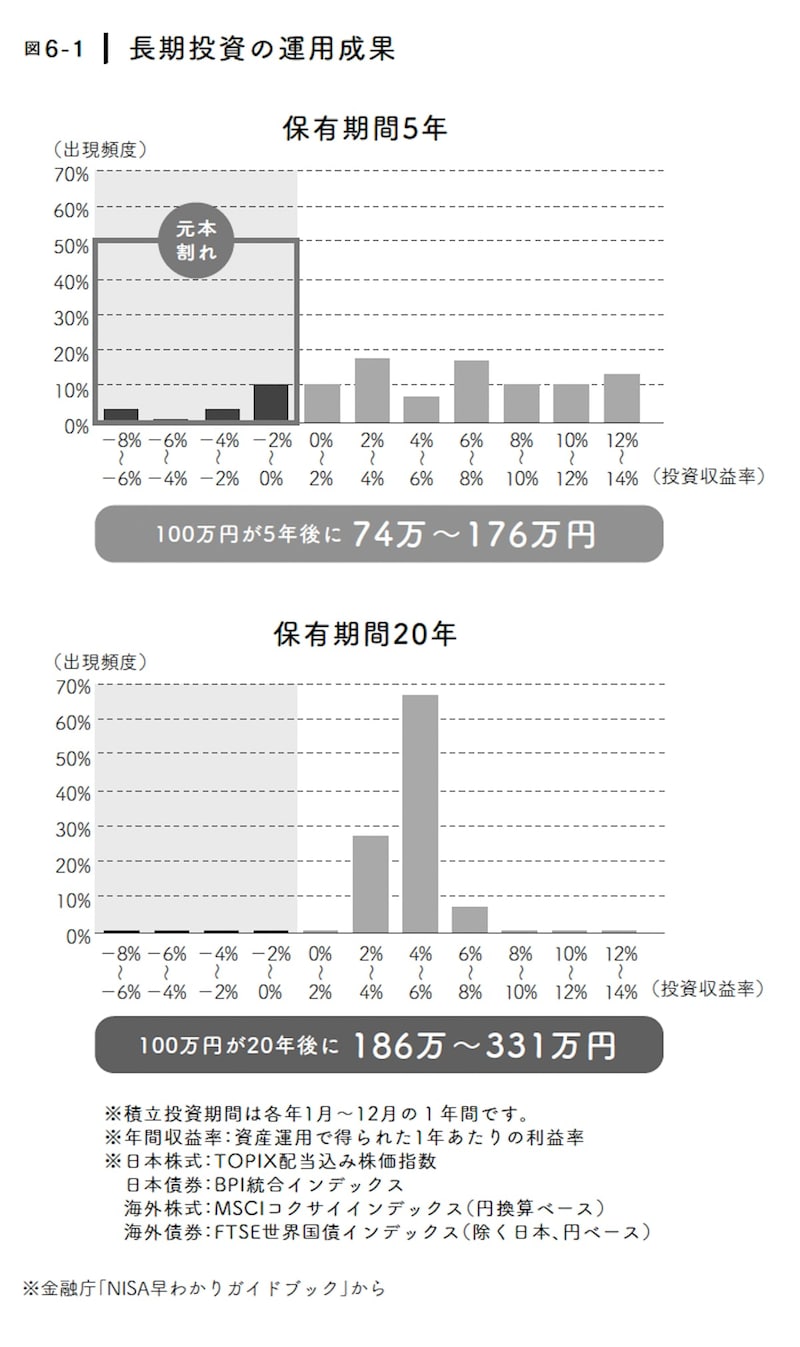

図6-1をご覧ください。これは、1989年以降、毎月同じ金額を国内外の株式や債券に積立投資を行い、「5年間」と「20年間」それぞれ保有した場合の年間収益率を集計したものです。

上のグラフが「保有期間5年」の結果をまとめたもので、5年という比較的短い期間では収益が大きくばらけてしまっていることがわかります。

例えば100万円を投資したとすると「74万~176万円」になり、投資を始めたタイミングによっては元本割れの場合が出ています。

ところが下のグラフのように20年と保有期間が長くなると、どのタイミングから始めても収益は安定し、年間収益率はプラス2~8%内におさまっています。同様に100万円投資したとすると「186万~331万円」になり、しかもこちらは元本割れしたケースは一つもありませんでした。

毎月1万円の積立が690万円に!「全世界株式」の実力

世界の株式市場を観察対象にすると、「長期・分散・積立」のダイナミックな姿が浮かび上がってきます。

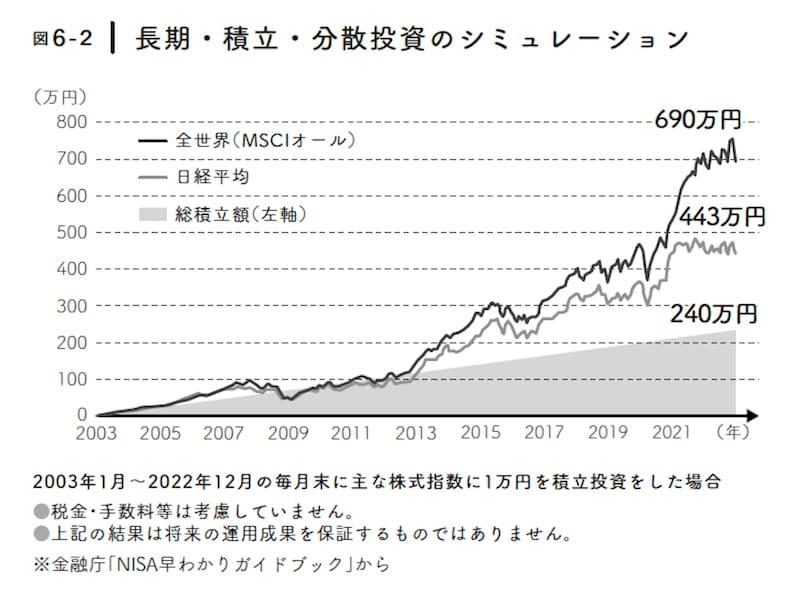

図6-2をご覧ください。こちらは世界の主な株価指数に毎月1万円を20年間積立投資した場合のシミュレーションです。

毎月1万円ですから総積立額は240万円(1万円×12カ月×20年)になります。

上の折れ線グラフが「全世界株式」(世界中の株式市場に投資している状態を作り出す投資信託など)に連動する資産で運用した場合で240万円が「690万円」になっています。下の折れ線グラフは日経平均株価で運用した場合で、こちらは「443万円」でした。

投資期間には世界中の相場が大暴落した「リーマン・ショック」(2008年)が起きた時期が含まれていますが、それでもこれだけの運用益が生まれています。

もちろんこれらは過去の結果をもとにしたシミュレーションで将来も同じようになることを保証するものではありませんが、いずれも興味深い結果です。

成長の波に乗る

ニューヨーク株式市場を代表する株価指数、NYダウの算出が始まったのは1896年5月26日、初日の指数は「40.94ドル」だったそうです。それが今(2025年6月)はどうでしょう、「約4万2000ドル」に達しています。1000倍になっています。

株式市場は経済動向を表す「鏡」のようなものです。経済が成長すれば株式市場も成長し、経済が落ち込めば株式市場も値を下げます。約130年で1020倍になったということは、この間、米国経済が成長し続けたことを表しています。

人口が増えれば基本的に経済は成長します。積極的に移民を受け入れて今や総人口が3億4000万人を超える米国経済は、そのお手本のようなものです。

世界に目を転じると、現在の世界の人口は約82億人です。国連によると、今まで一貫して増え続け、2080年代に103億人に達してピークを迎えると予測されています。とすると、世界経済もまだまだ成長する可能性がありそうです。

価格の上下を味方につける「ドル・コスト平均法」

そんな世界経済の成長の波に乗るには、積立投資で「ドル・コスト平均法」を実践することが実現への可能性を生むのかもしれません。

この方法では積立で毎月一定額を買い付けますから、投資対象が値上がりしている時は買い付け量が少なくなり、逆に投資対象が値下がりしている時は買い付け量が多くなります。

そして長期でならすと、毎月一定額を投じる積立投資のほうが、毎月一定量を買い付ける投資法より平均買い付け価格が低くなることが広く知られています。

なぜ毎月一定額を投じるほうが平均買い付け価格が下がるのか。それは投資対象の価格が上下に動いているからです。

投資対象の価格が一方的に上がり続けたり、逆にずっと下がり続けたりする場合はドル・コスト平均法は成り立ちません。上がることもあれば下がることもあるからこそ、ならしてみると安く買えるのです。

そして、その投資対象が価格の上下を繰り返しながらも、少しずつ水準を切り上げていく場合はどうでしょうか。平均買い付け価格が安くなるうえに長期的に価格水準が上がっていくのですから、ダブルで値上がりを望めます。

世界の株式市場全体の値動きに連動する投資信託は、これらの条件を満たしています。株式相場ですから短期的には上がったり下がったりしますが、長期的には世界経済の成長トレンドに合わせて株価も水準を切り上げていく可能性があります。

よく「55歳から長期投資なんて!」という方もおられますが、投資期間を20年間とすると55歳から始めれば終わりは75歳です。60歳から始めると80歳です。75歳以降の自分のためにも、今から余裕資金でコツコツ積み立ててはいかがでしょうか。

この記事の執筆者:首藤 由之 プロフィール

特定社会保険労務士、ファイナンシャル・プランナー。1959年生まれ。慶應義塾大学経済学部卒業後、朝日新聞社入社。2024年の定年まで、週刊誌『AERA』や『週刊朝日』などで主に経済分野を取材執筆、朝日新書編集長、書籍編集部長などを歴任後、編集委員を務めた。現在は、ファイナンシャルプランナーとしての活動をしつつ、リタイアメント・プランニングを中心に、年金など主に人生後半期のマネー関連の取材、記事執筆を行っている。著書に『「ねんきん定期便」活用法』『「貯まる人」「殖える人」が当たり前のようにやっている16のマネー習慣』(CEメディアハウス)。