ようやく迎えた年金生活。これからの暮らしの柱となるのが「年金」ですが、実際にいくら受け取り、どのような生活ができるのか、不安を感じている方も多いのではないでしょうか。

厚生労働省が公表した「2026年度(令和8年度)の年金額例」によると、夫婦2人分の基礎年金を含む標準的な厚生年金(※)は月額23万7279円となっています。

今回は、この約24万円に対して、シニア夫婦世帯の毎月の生活費が足りるのか? 最新の家計調査を参考に試算してみました。理想のバランスや不足分の補い方と合わせて整理してみましょう。

※平均的な収入(賞与含む月額換算45万5000円)で40年間就業した場合の給付水準

65歳以上、夫婦2人暮らしの平均的な生活費

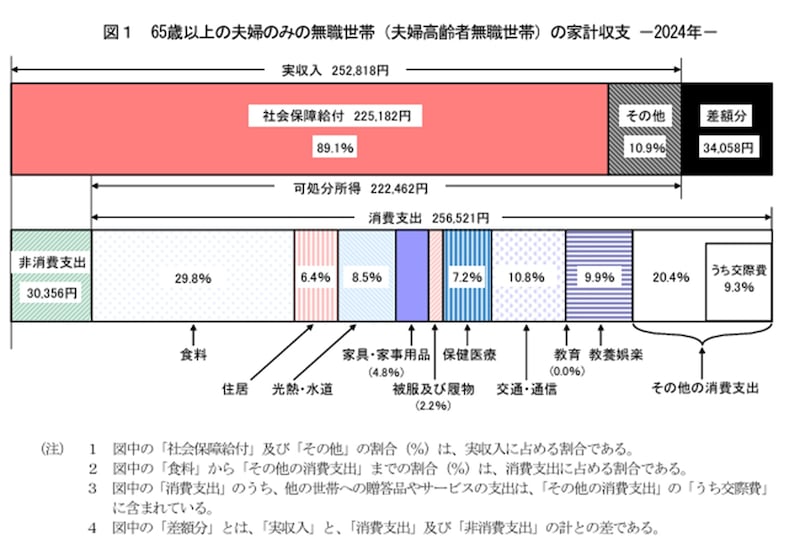

まずは、65歳以上の夫婦2人暮らしの家計収支について、総務省の「家計調査(2024年)」をもとに見てみましょう。

【65歳以上の夫婦のみの無職世帯の家計収支】

実収入:25万2818円

可処分所得(※):22万2462円

消費支出:25万6521円

※税金や社会保険料など非消費支出(3万356円)を引いた額

つまり、統計上は日々の生活にかかるお金(消費支出)が25万6521円で、最終的に3万4058円が赤字となっていることが分かります。

年金24万円でも、自由に使えるのは「21万円」

ここからは、具体的に、年金が月額24万円の場合でシミュレーションしてみましょう。ここで注意したいのが、年金も給与などと同じく額面通りには受け取れないという点です。

先ほどの家計調査を参考にすると、社会保障給付(年金等)から税金や社会保険料が13%程度差し引かれていることが分かります。つまり、年金24万円であっても、実際に生活費として使える「手取り額」は約21万円となるのが現実的な目安です。

では、この21万円の範囲でやりくりする場合、家計のどの項目にいくら割り振るのがよいのでしょうか。家計調査の支出割合をもとに試算した配分が次の通りです。

【夫婦世帯(手取り21万円)の家計配分】

食料:

6万2580円(29.8%)

住居:

1万3440円(6.4%)

光熱・水道:

1万7850円(8.5%)

家具・家事用品:

1万80円(4.8%)

被服及び履物:

4620円(2.2%)

保健医療:

1万5120円(7.2%)

交通・通信:

2万2680円(10.8%)

教養娯楽:

2万790円(9.9%)

その他消費支出:

4万2840円(20.4%)

(支出計21万円)

なお、住居費が低いのは家計調査の対象(65歳以上)に持ち家率が高いためです。賃貸の場合は、ここにご自身の家賃分をプラスして考える必要があります。

これを見て「わが家の方が食費は安い!」「保健医療はこんなもんかもしれない」など、ご自身の生活と照らし合わせてみましょう。

夫婦の年金生活を、安心して長く続けるために

夫婦で月24万円(手取り21万円)ほどの年金があれば、日々の生活において困ることは少ないでしょう。しかし、この安定した暮らしは、あくまで「お互いが元気で、2人の年金を合わせられる」という、今この瞬間のバランスの上に成り立っています。

シニア世代の暮らしには、いつか必ず「変化」が訪れます。そのときになって慌てないために、次の2つのポイントを、今のうちから夫婦で共有しておけると安心です。

・収入の減少(配偶者との死別)

夫婦のどちらか一方が亡くなれば、当然ながら世帯としての年金受給額は減ります。特に厚生年金を受け取っている夫が亡くなった場合、世帯収入が大きく減少するケースは少なくありません。

・介護による負担

どちらかに介護が必要になれば、経済的な負担(医療・介護費)が増えるだけでなく、もう一方のパートナーに体力面・心理面で大きな負荷がかかります。

変化を「想定内」にして、本当の安心を味方に

こうした変化に備えるために大切なのは、単なる貯金ではなく、用途を明確にした「ルール作り」です。

日々の生活費とは別に、「医療・介護の備え」「家電や住まいの修繕費」といった予備費をしっかり分けて管理しておくこと。そして、収入が減ったときや体が不自由になったときに、「何を優先して守りたいか」を、夫婦で共有しておくことが大切です。

そのときになって慌てることのないよう、あらかじめ変化を「想定内」にしておく。その準備こそが、どのような状況になっても自分たちのペースを保ち、穏やかな老後を過ごすための確かな一歩となるでしょう。