そうなると「所得税がゼロなら、わざわざ確定申告して控除を申告しなくてもいい。正直、めんどくさいし……」と考える人も少なくありません。しかし、これは大きな誤解です。

所得税と、住民税や社会保険料はまったく別ルールで動いています。確定申告で控除を申告しないと、住民税が高くなったり、保険料の軽減が外れたりと、思わぬ負担増につながる可能性があります。

すでに年末調整が終わっている人でも心配はいりません。まずは、所得税と住民税の仕組みの違いから見ていきましょう。

所得税と住民税は別の仕組み

まず押さえておきたいのが、所得税と住民税は同じ税金でも、控除の内容や金額がまったく異なるという点です。

所得税の基礎控除:最大95万円

住民税の基礎控除:43万円

この差により、所得税は非課税でも住民税は課税されるといったケースが多くなります。実際にどのくらい差が出るのか。具体的な数字で見てみましょう。

【例:給与収入150万円の場合】

給与収入150万円の人を例にすると、課税の有無が次のように分かれます。

所得税:

150万円-給与所得控除55万円-基礎控除95万円

→課税所得0円(=非課税)

住民税:

150万円-給与所得控除55万円-基礎控除43万円

→課税所得52万円(=課税)

これを、住民税の税率10%で計算した場合、住民税は5万2000円となります。

(52万円×10%=5万2000円)

このように、所得税と住民税では基礎控除が異なるため「所得税はゼロでも、住民税は5万円以上かかる」ケースが生じます。

※このほか、均等割(年5000円前後)や自治体ごとの差があります。

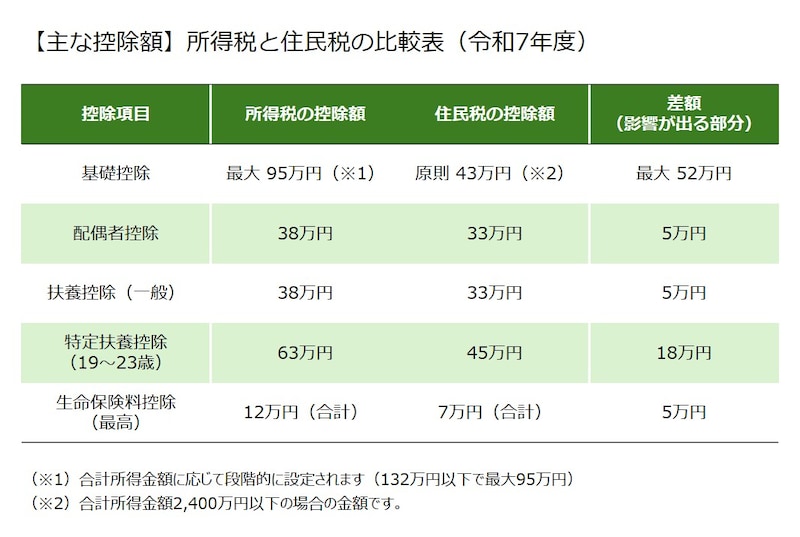

所得税と住民税の控除額の違い

所得税と住民税の控除額の違いは、基礎控除だけではありません。主要な控除額で見てみましょう。

所得税と住民税の控除額の違い(筆者作成)

控除申告は保険料や行政サービスにも影響

さらに、住民税は、日常生活に関わる負担にも影響します。例えば、住民税の課税・非課税や住民税課税所得は、次のような制度に関わります。

・国民健康保険料の軽減(2・5・7割)(住民税の状況に応じて、保険料が2割・5割・7割軽くなる仕組み)

・介護保険料の段階区分

(住民税の課税状況などによって、保険料の金額が段階的に変わる仕組み)

・保育料、就学援助、各種減免制度

(世帯の住民税額などをもとに、利用料や支援の可否が決まる制度)

これらは多くが「住民税課税所得」または「住民税の課税・非課税」で判定されます。控除を申告しないと、本来受けられる軽減や区分が適用されず、負担が増える可能性があります。

住んでいる自治体によって負担が変わることも

また、住民税の非課税判定や均等割の金額、国民健康保険料・介護保険料の料率、軽減制度は市区町村ごとに異なります。

同じ収入・同じ控除でも、住む地域によって負担が変わるということです。負担を正しく把握するためにも、お住まいの市区町村の住民税ページで基準を確認しておくことが大切です。

年末調整で控除を申告し忘れても、まだ間に合う

所得税と、住民税や保険料は別ルールで動いているため、所得税がゼロでも控除の申告は重要です。控除を申告しないままでは住民税課税所得が増え、住民税だけでなく国民健康保険料や介護保険料の負担が大きくなる可能性があります。全ての計算を理解する必要はありません。大切なのは、「所得税がゼロでも、申告しないと損をすることがある」と知っておくことです。

年末調整で控除を申告し忘れた場合や、「所得税は非課税だから」と控除を省略してしまった場合でも、確定申告や住民税申告によって期限内であれば控除を反映できます。必ず期日までに申告しましょう。