その際に意識したいのが「親を健康保険の扶養に入れるべきかどうか」ということ。扶養というと配偶者や子どもを思い浮かべがちですが、実は親も条件を満たせば健康保険の扶養に入れられます。

ただし、税金の扶養とは違い、健康保険ならではの条件や注意点も。今回は、親を健康保険の扶養に入れる際に、押さえておきたいポイントを分かりやすく解説します。

親を健康保険の扶養に入れるには?年収・同居などの条件を解説(画像出典:amanaimages)

親が健康保険の扶養に入るための条件とは?

健康保険の扶養に親を入れるには、いくつかの条件を満たす必要があります。以下に分かりやすく整理してご紹介します。●健康保険の扶養になる条件とは

・生計を維持されていること

親が、子ども(被保険者)に経済的に支えられていることが前提です。生活費の多くを子どもが負担している状態である必要があります。

・親の年齢が75歳未満であること

75歳の誕生日以降は「後期高齢者医療制度」の対象となり、健康保険の被扶養者にはなれません。

・親の年収が一定額以下であること

健康保険の扶養に親を入れるためには、親の年収が一定の基準以下であることが必要です。具体的には、60歳未満であれば年収130万円未満、60歳以上または障害のある場合は年収180万円未満が条件です(障害厚生年金を受けられる程度の障害者の場合は、年齢を問わず180万円未満が基準になります)。

さらに、同居しているか別居しているかによって条件が異なります。親と同居している場合は、親の年収が子どもの年収の半分未満である必要があります。別居している場合は、親の年収が子どもからの仕送り額より少ないことが条件となります。いずれにしても、「主に子どもが親の生活を支えている」と見なされることが重要なポイントです。

なお、収入には年金だけでなく、給与・事業・不動産収入、傷病手当金や失業給付なども含まれます。課税・非課税を問わず、収入は全て合算され、控除前の「総収入額」で判断されるため注意が必要です。ただし、不動産の売却益や宝くじの当選金など、継続性のない一時的な収入は判断材料には含まれません。

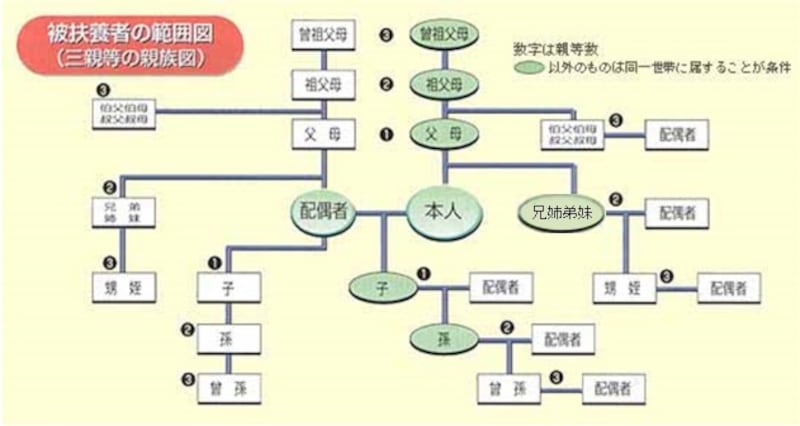

●扶養の対象となる親族の範囲

健康保険では、被保険者の3親等内の親族(親・祖父母・兄弟姉妹など)までが対象です。内縁の配偶者やその親、連れ子なども含まれる場合があります。

ただし、続柄によっては同居が条件になることもあるので、あらかじめ確認が必要です。

扶養となる親族の範囲【出所】全国健康保険協会「被扶養者とは?」

参照:全国健康保険協会「被扶養者とは?」

親が子どもの扶養に入ることのデメリット

親が子どもの健康保険の扶養に入ると、親自身の国民健康保険料を支払う必要がなくなり、保険料の負担を軽減できます。ただし、その一方でいくつかのデメリットが生じる場合があります。以下に4つご紹介します。●高額療養費の自己負担額が増える可能性

健康保険には「高額療養費制度」があり、1カ月当たりの医療費が一定額を超えた場合に、自己負担額の上限を設けています。この上限は、加入者の所得によって異なります。親が扶養に入ると、判断基準は親本人の所得ではなく、扶養している子どもの所得になります。子どもの収入が多いと、親の自己負担額も高く設定されるため、医療費の負担が増える可能性があります。

●介護保険料が高くなることがある

65歳以上の親が扶養に入った場合、親の介護保険料が増えることがあります。介護保険料は、住んでいる自治体・本人の所得・世帯の住民税の課税状況によって決まります。扶養に入ることで世帯収入が多いと見なされると、介護保険料が高くなるケースがあります。

●介護サービスの利用料が上がることも

介護サービスを利用する際の自己負担割合(通常1~3割)は、本人と同じ世帯に住む65歳以上の人の所得によって決まります。例えば、同居している子どもの収入が多い場合、親の介護サービス利用料が増える可能性があります。

●施設サービスでの食費・居住費が高くなることも

介護施設やショートステイなどの利用では、介護保険の対象外となる食費や居住費は全額自己負担になります。低所得者向けに負担を軽減する制度(補足給付)がありますが、これを利用するには「住民税が非課税世帯であること」「預貯金が一定額以下であること」が条件です。親が子の扶養に入って課税世帯になると、この制度が使えなくなることもあります。

このように、保険料の節約以上に、医療費や介護費用などの支出が増える可能性もあります。親を健康保険の扶養に入れるかどうかは、保険料だけでなく、今後の医療・介護費も含めたトータルの支出で考えることが大切です。