年金受給者が住民税非課税の場合の優遇措置とは?

ここでは、公的年金受給者で住民税が非課税とはどういう収入状況で、それによって国民健康保険などの算定にどういう影響があるか、一方で、住民税非課税であることで優遇措置がないかなどを整理していきましょう。

公的年金受給者で住民税が非課税になる状況とは

公的年金受給者で住民税が非課税になる状況とは、どのような状況を指すのでしょうか。住民税は各都道府県、各市区町村が課税するので細かな部分で違います。ここでは、東京都の例で見てみましょう。

住民税は、おおまかに所得金額に応じた所得割、住民全体で広く均等に負担する均等割に分かれるのですが、東京都の場合で所得割・均等割とも非課税となるためには……

①生活保護法による生活扶助を受けている方

②障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

③前年中の合計所得金額が区市町村の条例で定める額以下の方

以上の条件のいずれかに当てはまることが必要です。

上記の規定で②「障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方」ということと③「東京都の条例の内容」が分かりづらいと考えられます。

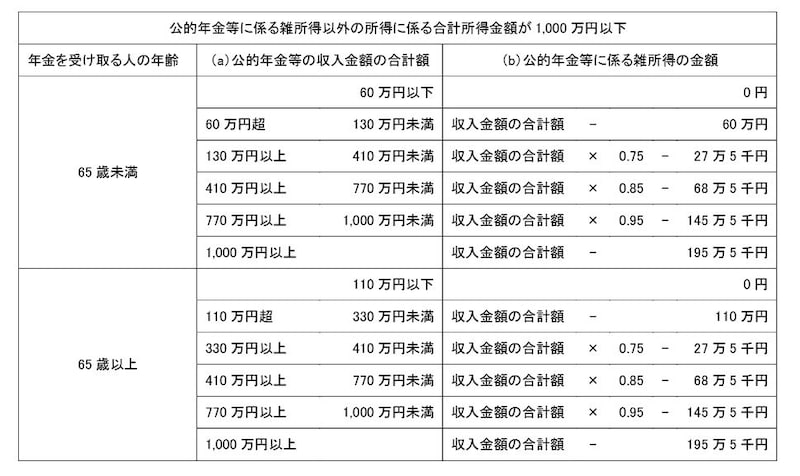

まずは、②「合計所得金額が135万円」の場合、「公的年金の収入金額」がいくらなのかを考えてみます。

公的年金の収入金額から公的年金の所得金額を求めるためには(出典:国税庁資料より)

- 65歳未満の場合……年収216万6000円未満

- 65歳以上の場合……年収245万円未満

東京都の条例における年金受給者で住民税非課税になる状況とは

次に、東京都の条例における年金受給者で住民税非課税とは、同一生計配偶者または扶養親族がいる場合であれば合計所得金額が……- 35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 45万円以下

よって、ここでは、設例を簡略化するために同一生計配偶者が1人というケースで考えてみます。

35万円×1人+31万円=66万円以下、ということとなります。

よって、

- 65歳未満の場合……年収124万6000円未満

- 65歳以上の場合……年収176万円未満

住民税が下がると国民健康保険料が下がる

一般的に住民税のほかに勤務先を退職されたあと74歳以前は国民健康保険、75歳以上は後期高齢者医療制度の加入者となるのですが、例えば渋谷区の場合、この後期高齢者医療制度の保険料は……- 均等割額(4万7300円)+所得割額(賦課のもととなる所得金額×9.67%)

したがって、合計所得金額135万円の場合には均等割額の4万7300円のほか、135万円から43万円を控除した額に9.67%の所得割額がかかるので、合計で約13万6000円ちょっとの後期高齢者医療保険がかかる、ということになります。

合計所得金額から43万円を控除した額、という算定基準は住民税でも同様なので、住民税が非課税にならなくても、住民税の負担減少と後期高齢者医療保険に代表される国民健康保険の算定データ負担減少は連動する、ということはいえるでしょう。

一方、

「住民税が非課税になっても、後期高齢者医療保険がかかる場合がある」

ということは事実なので、押さえておきましょう。

住民税が非課税になったときの優遇措置とは?

さらに、住民税が非課税、あるいは所得金額が低いときの優遇措置について、東京都の場合で見てみましょう。- 当該年度の住民税が非課税の方

- 住民税は課税だが、前年の合計所得金額が135万円以下の方

このような制度はほかにもあり、例えば横浜市には敬老パスといった優遇制度があります。こちらは所得の状況によって利用者負担額に3200円、4000円、7000円と差があるのですが、「75歳以上の運転免許証返納者に3年間無料の敬老パスを交付」といった別の視点からの優遇措置もあります。該当者がいる場合の利用者負担額の条件や交付申請書のダウンロードなどは、横浜市健康福祉局へ問い合わせてみてはいかがでしょうか。

その他、ふじみ野市では、幼児教育、保育の無償化(あるいは負担減)、また、副食費の免除などの制度がホームページに記載されています。

ご自身の在住の都道府県・市区町村を調べてみてはいかがでしょうか。