今回は、50歳以上の方がねんきん定期便をもらった場合にチェックする項目をご紹介します。また、将来の年金額を少しでも増やすためにはどんな方法があるのかについて分かりやすく解説します。

ねんきん定期便で、50歳以上が確認すべきポイントと対策とは?

50歳以上のねんきん定期便の見方

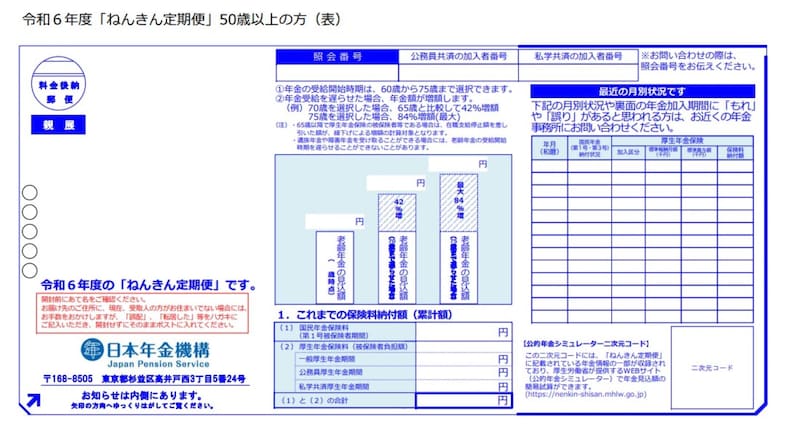

50歳以上の方が「ねんきん定期便」を受け取ったら、表面・裏面で以下の項目を確認しましょう。【表面】

出典:「ねんきん定期便」50歳以上(表)

ここでは、直近に年金を納付した状況が記録されています。

会社員で転職したことのある人や自営業・フリーランス、主婦は「国民年金納付状況」という欄に、「未納」のままの月がないかチェックしましょう。もし未納分がある場合は、納付期限から2年以内であれば納付することができます。

会社員・パート(第2号被保険者)は、「厚生年金保険の各欄」にその方の情報が記載されています。

標準報酬月額・標準賞与額とは、納める保険料の額や、受け取る年金額を決定する時に、その計算の基となる金額です。給与や賞与の金額とは異なります。

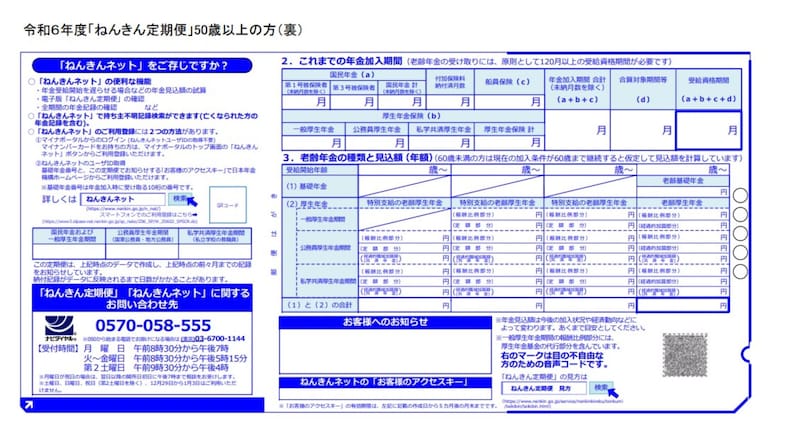

【裏面】

出典:「ねんきん定期便」50歳以上(裏)

年金を受け取るためには、120カ月(10年以上)の加入期間が必要です。50歳以上の方は、ご自身の加入期間をしっかり確認し、受給資格を満たしているかを確認しましょう。

●「老齢年金の種類と見込額(年額)」

50歳以上のねんきん定期便には、「老齢基礎年金(国民年金)」と「老齢厚生年金(厚生年金)」の受取見込額が記載されています。この金額は、現在の収入や働き方が60歳まで変わらない場合に想定される年金額です。

ただし、役職定年で給与が下がる、早期退職して収入がなくなるなどの変化があれば、実際に受け取れる年金額も減少する可能性があります。50歳以降の働き方や年収の変化を考慮しながら、定年後の生活をイメージすることが大切です。「もらえる年金が少ない……」と思えば、受給額を増やすための対策を検討しましょう。

受給できる年金を増やすには?

ここでは50歳以上の方が、将来、受け取る年金を増やすための3つの対策をご紹介します。●年金の受給開始を遅らせる

公的年金は原則65歳から受け取れますが、働いて収入がある場合は、受給を遅らせる(繰り下げる)ことで、将来もらえる年金額を増やすことができます。

年金の繰り下げは1カ月ごとに0.7%増額され、70歳まで遅らせると42%増、75歳までなら84%増になります。例えば、65歳で月6万8000円の年金をもらえる場合、70歳まで繰り下げると約9万6000円、75歳まで繰り下げると約12万5000円に増えます。

また、「老齢基礎年金」と「老齢厚生年金」のどちらか一方だけ繰り下げることも可能です。生活費の不安がある場合は、一部だけ受け取って残りを繰り下げることで、将来の年金額を増やすことができます。

●60歳以降も働き、厚生年金に加入する

「年金の繰り下げをしたくても、生活費が心配……」という方は、70歳まで働くことを検討してみましょう。

2021年4月の法改正により、企業は70歳までの就業機会確保が努力義務となり、シニアの働き口が増えています。60~65歳で退職しても、再雇用や別の仕事で収入を得ることで、年金の繰り下げがしやすくなります。

さらに、厚生年金を払い続けることで、将来の年金額を増やすことも可能。例えば、年収240万円で1年間働くと、年金額が約1万3000円(年額)アップします。

●未納の国民年金保険料を納める

未納期間がある場合は、早めに納付することで将来の年金額を増やせます。未納の国民年金保険料は2年以内なら納付可能で、過去に免除を受けていた場合は10年以内なら追納が可能です。

また、60歳以降も年金の国民年金の満額(480カ月)に満たない場合は、65歳まで任意加入して、不足分を補うことができます。どちらの方法も、国民年金を満額に近づけるための有効な手段です。