<目次>

2024年12月20日、自由民主党・公明党の両党から令和7年度税制改正大綱が発表され、その後2024年12月27日に閣議決定され、その後税制改正修正案が2025年3月31日、国会で可決されました。これにより税制改正の法案の骨組みが決まったことになるのですが、私たちの生活に最も身近なポイントとしてはいわゆる「103万円の壁」が「160万円の壁」に引き上げられたことではないでしょうか。

したがって、ここでは税法上、どのような仕組みで「103万円の壁」が「160万円の壁」に引き上げられたのか、その他、どのような税制改正に影響があるのかを整理していきましょう。

現行の103万円の壁の仕組みとは?

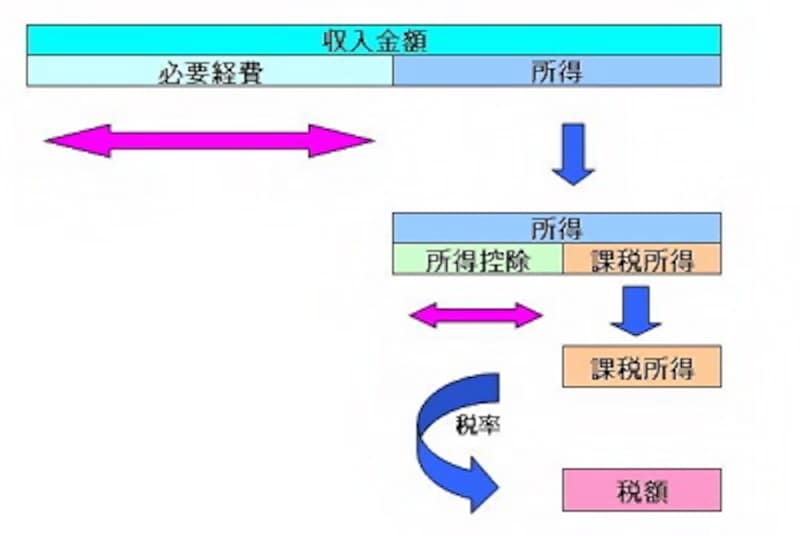

123万円の壁の仕組みを見る前に、現行の103万円の壁の仕組みをおさらいしておきましょう。所得税の仕組みの全体像は……

収入から必要経費を差し引いたものが「所得」

所得から所得控除を差し引いたものに税率が課される「課税所得」

「課税所得」に「税率」が課され税額が算定される

ことになりますから、逆から考えれば、収入から必要経費と所得控除を差し引き、課税所得が0円(あるいはマイナス)になってしまえば、税額も0円となります。

収入から課税所得が算定されるまでのイメージ図<出典:国税庁資料より>

現行の給与所得控除の概要<出典:国税庁資料より>

給与所得控除額55万円+基礎控除額48万円=103万円

となっているので、所得の区分が給与所得である場合、結果として「年収103万円までは所得税がかからない」ということが成り立ちます。これがメディアなどで、いわゆる「103万円の壁」として扱われている、というのが現状でしょう

当初「123万円の壁」といわれたのは、なぜなのか?

令和7年度税制改正大綱の発表の段階では、この給与所得控除の最低額は55万円から65万円に引き上げられ、また、同様に基礎控除の額も48万円から58万円に引き上げられました。したがって、上記算式も

給与所得控除額65万円+基礎控除額58万円=123万円

に置き換わり、これにより所得の区分が給与所得である場合、結果として「年収123万円までは所得税がかからない」ということが成り立つので、これがメディアなどで、いわゆる「123万円の壁」として流布されている、といえるでしょう。

「160万円の壁」にあたっては基礎控除の内容も大幅に上書き

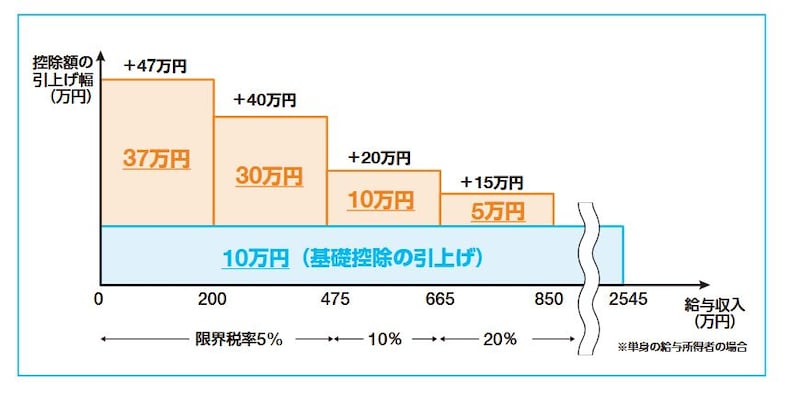

ただし、いわゆる「123万円の壁」がさらに「160万円の壁」に増額されるにあたっては、基礎控除の内容が修正法案により大幅に上書きされたので、見ていく必要があるでしょう。2024年までの基礎控除が納税者本人の合計所得金額に応じてそれぞれ……

- 合計所得金額2400万円以下……48万円

- 合計所得金額2400万円超 2450万円以下……32万円

- 合計所得金額2450万円超 2500万円以下……16万円

- 合計所得金額2500万円超……0円

- 合計所得金額132万円以下……95万円

- 合計所得金額132万円超 336万円以下……88万円

- 合計所得金額336万円超 489万円以下……68万円

- 合計所得金額489万円超 665万円以下……63万円

- 合計所得金額665万円超 2350万円以下……58万円

- 合計所得金額2350万円超 2400万円以下……48万円

- 合計所得金額2400万円超 2450万円以下……32万円

- 合計所得金額2450万円超 2500万円以下……16万円

- 合計所得金額2500万円超……0円

2025年税制改正で上書きされた基礎控除のイメージ図 (出典:財務省資料より)

と、低所得者層については大幅増額され、細分化されることとなりました。これにより上記記算式が、税制改正大綱発表の段階では……

給与所得控除額65万円+基礎控除額58万円=123万円

であったものが、修正法案可決成立の段階では、

給与所得控除額65万円+基礎控除額95万円=160万円

に置き換わったということになります。

給与所得控除の改正も、基礎控除の改正も2026年から適用。2025年の確定申告には影響しない

ここで紹介した給与所得控除の改正も、基礎控除の改正も2026年から適用されるので、2024年分の確定申告(2025年に行う確定申告)には影響はありません。ただし、このような税制改正項目のほかにも

- 配偶者控除や扶養控除の所得金額要件を48万円以下から58万円以下に引き上げる

- ひとり親控除の所得金額要件を48万円以下から58万円以下に引き上げる

- 勤労学生控除の所得金額要件を75万円以下から85万円以下に引き上げる

- 特定扶養控除が適用できない人に特定親族特別控除がさらに加わる