国税庁においては、2025年1月から、申告書等の控えに収受日付印の押なつ(収受印の捺印)を行わないことが発表されています。2025年1月からということですから、最初に影響を受けるのは2024年分の確定申告(2025年3月に行う確定申告)ということになります。

具体的に税務行政がどう変わり、納税者はどのような対応をとるべきなのかまとめてみました。

収受印の捺印廃止の対象となる申告書等とは?

この改正の収受印の捺印廃止に対象となる申告書等とは、どの書類でしょうか?国税庁によると「国税に関する法律に基づく申告、申請、請求、届出その他の書類のほか、納税者の方が、他の法律の規定により、もしくは法律の規定によらずに国税庁、国税局(沖縄国税事務所を含む)、税務署に提出される全ての文書」とされています。

具体的には、申告書はもちろん、青色申告承認申請書や開業・廃業の届出書、更正の請求書など、提出される全ての文書ということになります。

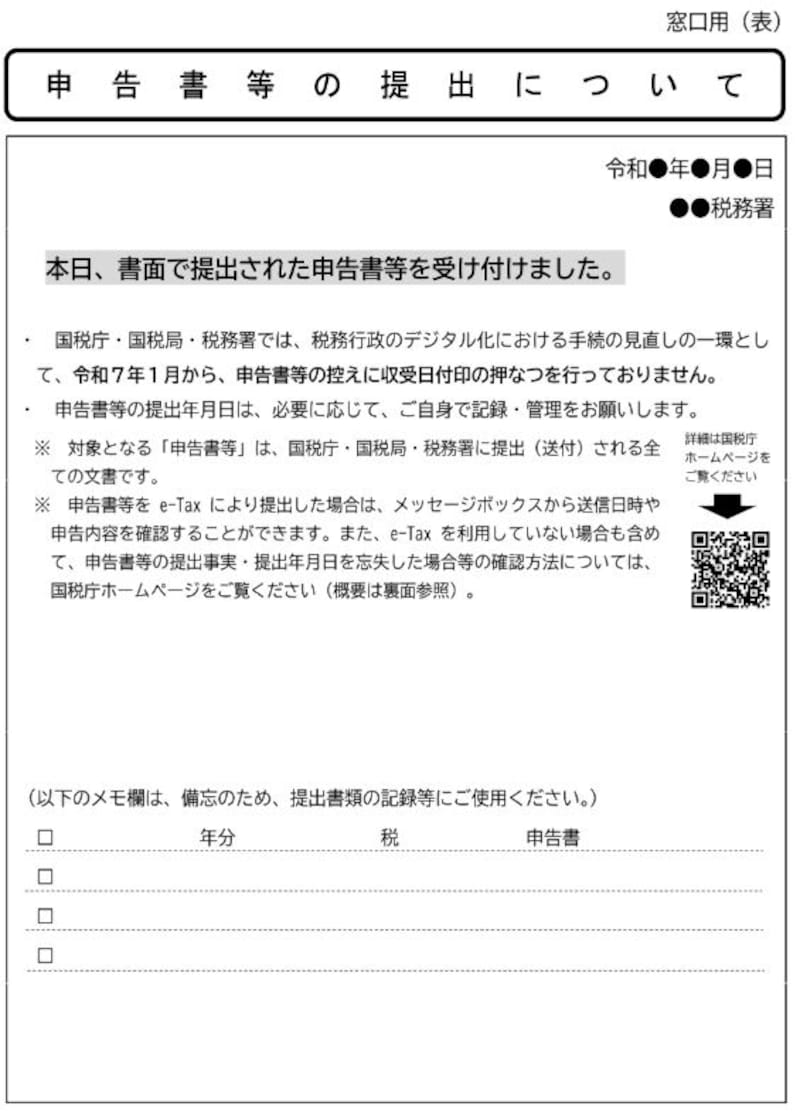

税務署などでは希望者にリーフレット配布で対応

2025年1月以降の申告書等の控えへ「収受日付印の押なつ」を行わなくなることへの当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法をご案内するもの)に申告書等を収受した「日付」や「税務署名」を記載したものを、希望者に渡すことで対応するとしています。

2025年1月以降に希望者に渡されるリーフレットの様式(出典:国税庁資料より)

e-Taxを利用して確定申告等データを送信した場合は、メッセージボックスに格納される「受信通知」により、申告等データが税務署に到達したこと等を確認することができるので、その「受信通知」を申告等の送信データと共にプリントアウト、もしくはスキャンニングして保管しておくことになるでしょう。

ただし、「受信通知」には、確定申告された人の氏名または名称、提出先税務署、受付日時、受付番号および申告した税目等が表示されますが、保存期間を経過するとメッセージボックスから削除されますので、注意が必要です。

e-Taxによる申告・申請手続以外で、提出事実・提出年月日などを確認する方法

このように申告書等への収受印の捺印廃止は「e-Taxによる申告・申請手続のさらなる推進」という施策でもありますが、e-Taxによる申告・申請手続以外で、申告書等の提出事実・提出年月日を確認する方法としては以下のようなものが挙げられます。■申告書等情報取得サービス

所得税の確定申告書、青色申告決算書および収支内訳書について、書面により提出している場合であっても、マイナンバーカードがあれば、パソコン・スマートフォンからe-Taxを利用してPDFファイルを無料で取得することができます。ただし、直近年分の所得税の申告書等の申請は、原則として翌年5月1日以降に可能となるなど、申請からイメージデータ(PDF)の取得までには日数がかかるのが欠点です。

■個人情報の開示請求

税務署が保有する個人情報に対する開示請求により、提出した申告書等の内容を確認することができます。ただし、写しの交付の場合は1カ月程度かかること、手数料は、原則として300円かかること、法人の申告書等には利用できないことが欠点です。

■納税証明書の交付請求

納税証明書の交付請求を行うことにより、確定申告書等を提出した場合の納税額または所得金額の証明書を取得することができます。ただし、納税証明書では、提出年月日を確認することはできないこと、手数料は原則として400円かかること、納税証明書の記載事項が納税額または所得金額と限られていることが欠点です。

■税務署での申告書等の閲覧サービス

税務署の窓口で、自分が過去に提出した申告書等を閲覧することができ、税務職員の立会いの元、必要に応じて、スマートフォンなどで申告書等を撮影することも可能です。申告書等が業務センターや外部書庫等に保管されている場合がありますので、申請される際は税務署宛に事前連絡が必要であることや、所得税などの確定申告期においては、閲覧可能となるまでに、特に時間がかかることが欠点です。

収受印の捺印廃止の問題点

このように、申告書等への収受印の捺印廃止はe-Taxによる申告・申請手続のさらなる推進であって、それ以外の代替案の場合には、現時点では、申告書等の提出内容・提出事実・提出年月日を確認する方法としては不十分であると言わざるを得ません。例えば、所得税の確定申告書は、税務書類の1つであると同時に納税者にとってみれば、所得内容を証明する重要な書類です。

もちろん、国税庁側もこの件については重々承知をしており、「金融機関や補助金・助成金などを担当する行政機関、あるいは全国銀行協会、全国信用金庫協会および全国信用組合中央協会等の金融団体に対してなどに対して、収受日付印の押なつされた申告書等の控えを求めないことを徹底する」旨が国税庁ホームページにも記載されています。

しかしながら、以前よりも容易に「申告書の控えを偽造する」といった行為が行いやすくなったということは、現段階では存するのではないでしょうか。