自宅の建て替え費用、上限はどのくらいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は58歳、パート勤務の女性です。ご自宅が築49年となり、予算的に建て替えか売却かで悩まれているとのこと。一方で、老後生活を迎えるにあたり、旅行なども楽しみたいが……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

家の建て替えを検討しています

オトナブルーさん(仮名)

女性/パート・アルバイト/58歳

九州/持ち家・一戸建て

■家族構成

一人暮らし(※子ども2人は独立)

■相談内容

いつも、参考にしています。家が築49年です。

建て替えをする場合、解体と建て替え(平屋で小さい家)やその間の仮住まいやもろもろ含めて全部で、上限いくらまでなら大丈夫でしょうか?

手放して、賃貸も考えるのですが、田舎ですし、建物は鉄骨で大きく築年数も古いので、売れないと思います。もし、二束三文でも手放せた場合、賃貸なら毎月の支出をいくらまでに収めるのであれば大丈夫ですか?

今でも毎月赤字なのに、年間10万円ほどの旅行(国内)など、ぜいたくは無謀でしょうか? クルマの買い替えも、3年後に予算200万円ほどと、もう1回200万円ほどの買い替えが必要です。もう少し交通の便の良い賃貸に引っ越せた場合でもクルマは必要です。パートは、最長で65歳までです。ほとんどの人は63歳で辞めています。

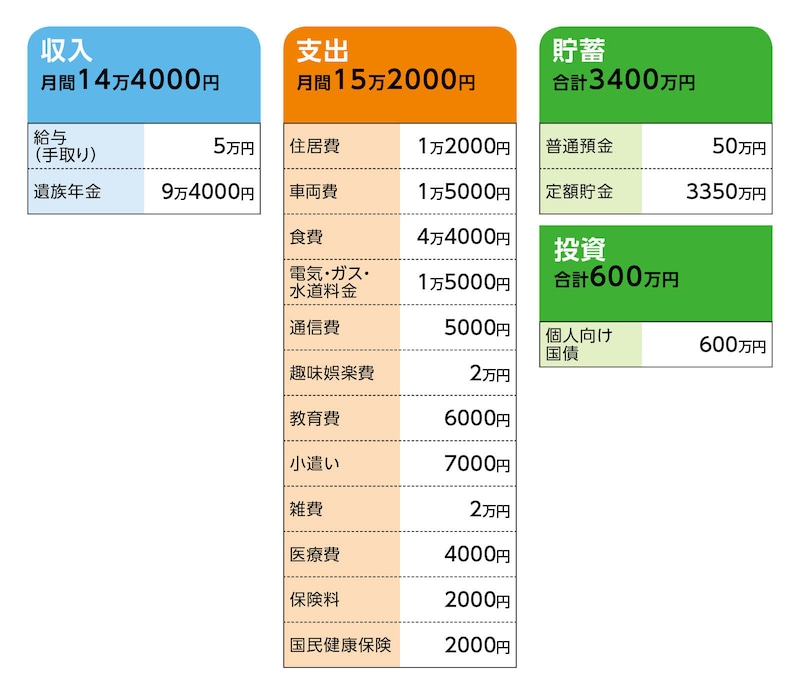

■家計収支データ

相談者「オトナブルー」さんの家計収支データ

(1)公的年金について

国民年金は60歳まで支払い済み。現在の遺族厚生年金は年額113万円。

65歳以降は、老齢基礎年金77万6000円、自身の老齢厚生年金12万円、遺族厚生年金40万円で、年額129万円6000円。

(2)加入保険の内訳

・医療共済(入院1万円、65歳からは7500円)=毎月の保険料2000円

・終身保険(死亡300万円)=払込終了

(3)リタイア後の生活

相談者コメント「基本の生活費は現在とほぼ変わらないと思いますが、友達と旅行に行ったり、普段子どもとは別居なので、月に1~2度全員集まって外食したりしたいです。予算は年間30万円ほどでしょうか……」

(4)住まいについて

住居費は固定資産税、火災保険、自治会の月割り額。建て替えの場合は、現在の自宅を壊し、一人暮らし用の新たな住宅を建てるということ。自宅を売却して、分譲マンションに住むことについては、自宅の解体費用で売却益はほぼなくなり、マンションの管理費・修繕積立金が負担になることを懸念。売却して賃貸住宅に住み替える場合、およその家賃相場は5万~7万円を想定。

ただし建て替えせず、売却をしない場合でも、子どもたちに迷惑がかからないよう、解体して更地にはしたいと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 建て替え費用の上限は1000万円

アドバイス2 収入アップと支出削減をともに目指す

アドバイス3 自宅に住み続けても支出の優先順位は決めたい

アドバイス1 建て替え費用の上限は1000万円

建て替えの費用をどの程度捻出できるか、まずは試算してみます。設定として、オトナブルーさんは65歳まで現在の収入で働く。65歳からはリタイア。また、ご希望されている旅行などの費用は、65歳までは年間10万円、65歳以降は30万円を別途、予算として加算します。

現在の金融資産が4000万円。まずはここから、65歳までに発生するコストを差し引きます。

毎月の生活費が月8000円の赤字ですから、7年間でざっと70万円。他に予定されている支出として、クルマの買い替えがあります。1回の予算が200万円で、通算2回行うと計400万円。これに年間10万円の旅行費が7年分で70万円。これらを差し引くと、65歳時の金融資産は3460万円(投資商品の評価額の変動は考慮せず)。これが老後資金となります。

公的年金のうち、遺族厚生年金は非課税ですから、手取りは120万円程度でしょうか。65歳以降の生活費が今と基本的に変わらないなら、月5万円の赤字ですから、年間60万円。これに、旅行費用や家族と過ごす費用として年間30万円。合わせて、年間90万円の赤字となります。このペースが85歳になるまで20年間継続されると、1800万円を老後資金から取り崩しますので、残りは1660万円。

実際の生活費は、年齢と共に徐々に下がりますが、ここでは便宜上、85歳から年間30万円の旅行などをカットし、基本生活費は現状と変わらず、また車両費は発生しないとします。結果、毎月の赤字は3万5000円、10年間で420万円。したがって、別途、200万~300万円の老後の予備費を考慮すると、建て替えにかけられるコストは、上限1000万円と考えていいと思います。

アドバイス2 収入アップと支出削減をともに目指す

この1000万円でご自宅の建て替えが可能かどうかですが、オトナブルーさんも言われるとおり、解体費用や仮住まいの費用を差し引くと、実際の建築予算は少なくとも、さらに200万円程度は下げる必要があります。小さな平家であっても、この予算はなかなかきびしいと言わざるを得ません。したがって、建て替えには資金を増やす必要があります。方法は収入アップと支出の削減の両方を実施したいところ。

収入アップも二通りあります。まず、月収を現在の5万円から8万円に引き上げる。さらに、65歳からリタイアをするという設定で試算しましたが、65歳以降も5万円程度の収入で70歳まで働く。これをともに実現すると約550万円、老後資金が増えます。

もう一つは支出の削減。と言っても、基本生活費を無理に削ることはリスクがあります。そうなると、着手すべきは旅行などの予算。先の試算では、年間30万円を65歳から20年間計上しました。この年額を半減するか、あるいは30万円のまま、予算が取れる期間を75歳までとする。それで300万円は削減できます。

そこまでは削れないと思えば、クルマの買い替え費用として計上した400万円を300万円に引き下げて、その分、旅行費用の減額分を抑えてもいいでしょう。

ともあれ、ここで示した収入アップと支出削減がともに実現すれば、建築費用として計850万円を上乗せできます。ご自宅の建て替えも、実現の可能性が出てくるはずです。

アドバイス3 自宅に住み続けても支出の優先順位は決めたい

次に、建て替えをせず、自宅を売却して賃貸に住む場合を考えます。想定される地域の家賃は、月5万~7万円が相場とのこと。管理費・共益金込みで月7万円とすると、仮に35年間(オトナブルーさん93歳)で2940万円。ただし、先の試算で計上した経費のうち固定資産税は発生しなくなるため、負担増はトータルでおよそ2350万円。

さらに、そこから自宅の売却分を差し引きます。つまり、売却額(自宅解体も含む)がもし500万円なら1850万円が、最初に算出した老後資金から捻出する費用となります。そうなると、85歳の時点で老後資産が残り1660万円でしたから、売却額によっては85歳より前に家賃が支払えなくなることになります。

賃貸の場合、家賃コストをこれ以上下げることは、今後の老後生活を考えると、やはり無理があります。建て替えのケース同様、一定の収入アップと支出削減により、家賃費用に充てる資金を増やしておくべきだと考えます。

建て替えも売却もしないなら、ご自宅にそのまま住み続けることになります。

その場合、途中、住宅の補修・修繕、住宅機器の買い替えは当然発生しますが、先の試算結果から、現状のまま働いて65歳でリタイアし、希望される旅行などの予算を確保しても、資金的には足りるのではと思います。

ただし現在ですでに築49年のご自宅ですから、一般的な費用(300万~500万円)での住宅の補修・修繕で、今後20年、30年と住み続けることが可能かどうかは不確定でもあります。

ともあれ、今後、ご自宅をどうされるかは別としても、収入アップと支出削減は必要でしょう。そのことにより、今後の選択肢が増えるからです。懸念されているマンション購入も可能となるかもしれません。

確かに、70歳まで働くことは体力的にきびしいケースもあります。それでも、先に示した支出削減は可能ではないでしょうか。

オトナブルーさんは、これまで頑張った結果、現時点でまとまった金融資金を確保できています。それでも希望するライフプランを実現させるには、限りがあります。

だからと言って、ネガティブになる必要はありません。老後に旅行をしたり、家族との時間を過ごしたりする余裕は確保できます。大事なポイントは、無理のない予算を立てること。焦らず、まずは支出の優先順位を決めることで、ご自分らしい豊かな老後生活を手にできると思います。

またご心配になれば相談してください。

相談者「オトナブルー」さんから寄せられた感想

いつも分かりやすく丁寧にアドバイスされる深野先生に、私の相談にアドバイスしていただき、大変嬉しいです。ありがとうございます。建て替えは、やはり難しいのですねけれど、65歳と言わず働ける間は、少しでも働こうとおもいます。また、支出の方も車の買い替えも2回目の購入は中古車にしたり、旅行などの予算も少し減らしたりして、少しでも貯めて、選択肢を増やせるようにしたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武