しかし、もし老後までに準備できる貯蓄が1000万円だった場合、果たして十分な生活を送ることができるのでしょうか。

老後、貯蓄が1000万円だったら生活できるの?

老後の生活費にかかる具体的な費用

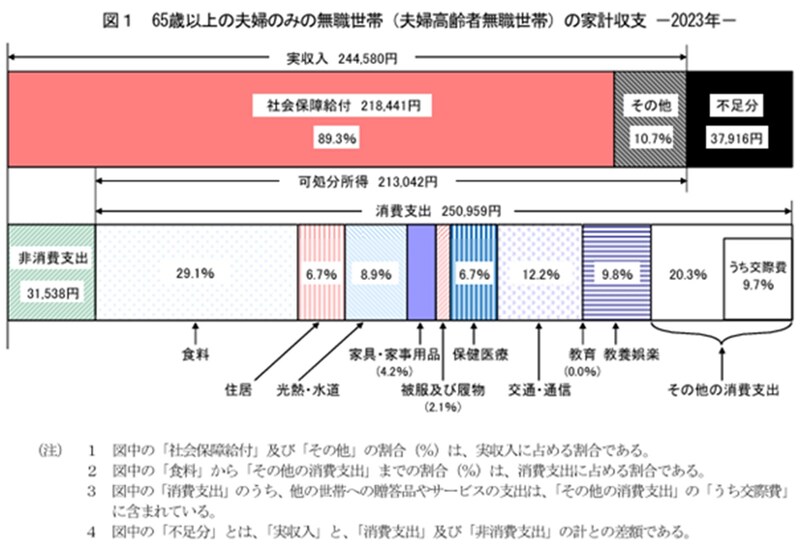

老後の生活費は、夫婦二人暮らしを想定した場合、月々どのくらいかかるのでしょうか。総務省統計局「家計調査報告【家計収支編】2023年(令和5年)平均結果の概要」によると、高齢夫婦無職世帯の場合、1カ月当たりの食費や光熱・水道費などの日常的な消費支出は約25万円、税金や社会保障費などの非消費支出が約3万円、合計すると約28万円となります。

出典:家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要

他にも、保健医療費は、6.7%(1万6879円)。年齢を重ねるにつれて健康に不安を抱えることが多くなれば、医療費や介護費用の負担も無視できません。これらを踏まえると、老後の支出は予想以上に多くなることが見込まれる点に注意が必要です。

年金の支給額と不足分

日本の公的年金制度では、原則65歳から年金を受け取り始めます。2024年時点での夫婦2人分の老齢基礎年金を含む標準的な年金額は月々約23万円。ここから先述した消費支出・非消費支出の合計である約28万円を差し引くと、月々約5万円が不足することになります。

もし、老後を約30年間とすれば「5万円×12カ月×30年=1800万円」が不足となる計算です。この不足分を補うために、貯蓄やその他の収入源が必要となります。

しかし、上記の消費支出・非消費支出の合計である約28万円は平均の金額なので、人によってはもっと支出が多くなる可能性があります。

1000万円の貯蓄で老後を乗り切れるか?

もし、老後までに準備できる貯蓄が「1000万円」だとすれば生活することができるのでしょうか。仮に月々の生活費が年金支給額を超える分を、貯蓄で補てんし続けると仮定します。たとえば、毎月5万円不足する場合、1年間で60万円の貯蓄が必要になります。1000万円の貯蓄では、単純計算で約16~17年しか補てんできません。総務省統計局の2023年度の消費者物価指数の総合指数は2020年度を100とすれば「105.6」。前年の2022年度と比べれば「3.2%」の上昇となっています。物価が上がり続ける場合、さらに支出は増えます。

日本人の平均寿命を考慮すると、男性は約81歳、女性は約87歳とされています。60~65年で定年するとすれば、最大で約30年の生活が見込まれます。そのため、1000万円の貯蓄だけでは、老後の全期間を賄うことは難しいと考えられます。特に、介護費用や医療費が発生した場合には、予想以上に資金が不足する恐れがあるでしょう。

貯蓄の不足を補うための3つの対策

もし、老後までに準備できた貯蓄が1000万円ほどの場合は、以下のように3つの工夫が必要です。●支出の見直しと節約

老後の生活費を抑えることは有効な手段です。まずは、生活費の多くを占める固定費(家賃、保険料、通信費など)から見直しましょう。固定費は一度見直すと、長期間にわたって節約効果が継続します。次は、食費や光熱費、趣味・娯楽などは予算化して管理しましょう。枠を決めることで優先順位が明確になり、無駄遣いが減ります。

●地方移住や住環境の変更

都市部に住んでいる場合、生活にかかる費用が地方に比べて高くなる傾向があります。定年退職を機に、地方への移住を検討してみるのも良いかもしれません。

また、都市部での生活を継続したい場合は、住居のダウンサイジング(小さい家や賃貸に切り替える)を積極的に行い、生活コストの大幅な削減を目指しましょう。

●仕事を続けて収入を確保

老後も、現役時代の経験を生かした仕事をしたり、新しく個人事業を始めたりと、継続的に収入を得ることが大切です。老後に働くことに収入を得る以外でも以下のようなメリットがあります。

【働き続けるメリット】

・仕事を続けることで規則正しい生活が得られ、健康維持に役立つ

・社会とのつながり、仕事での達成感が「やりがい」を生み、精神的な満足感につながる

・収入面でプラスになり、経済的な安心感が得られる

・余暇が減るため、時間つぶしの趣味ではなく、本当にしたい趣味が見つかる

まとめ

老後の貯蓄が「1000万円」だけという場合、老後の全期間を賄うことは難しいというのが一般的に考えられる結論といえそうです。ただ話題になっているように「2000万円」「4000万円」が本当に不足するのかどうかは、老後の生活スタイルによるというです。支出を抑えたり、収入を増やしたり、さまざまな工夫ができれば、貯蓄が「1000万円」でも生涯不足なく、老後の生活を乗り切れる可能性はあります。

自分の収入と支出のバランスをしっかり確認すること、収入を確保するにはどうしたらいいかなど、自分がどうしたいかという点も含め考えるようにしましょう。