将来的には姉と私の年金で生活を共にしていく予定です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、職場のパワハラで病気を発症したため退職したいと考える56歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

パワハラにより、倉庫に配置転換となり腰痛を発症しました

ジローさん

男性/会社員/56歳

関西/持ち家(一戸建て)

■家族構成

母親(85歳)、姉(59歳)

■相談内容

会社のパワハラで倉庫作業への配置転換させられた結果、慢性腰痛を発症してしまいました(労災申請中)。組合に仲裁に入ってもらい、現在は元の事務職に戻してもらっていますが、来年、退職を検討しています。

その後は失業手当が出ている間は週2日、手当終了後は週3~4日程度のアルバイトを検討しています。希望するアルバイトの時給は1200~1500円程度になります。現在の収入も同年代に比べて少なく、退職により収入が激減し、故に年金も少なくなるため老後に不安を抱えています。

退職後の年金のカバーは、60歳までは国民年金と国民年金基金へ加入して補填していこうと思っています。

仮に60歳まで勤務して退職、60歳で繰り上げ受給した場合は、国民年金・厚生年金を合計して144万円/年でした。このまま住民税非課税世帯を目指すのが得なのでしょうか? それとも60歳以降も国民年金+国民年金基金に加入して増やすほうがいいのでしょうか? 姉は離婚歴ありのため、同居していますが、世帯分離しています。姉は住民税非課税世帯(120万円/年)となる見込みです。将来的には姉と私の年金で生活を共にしていく予定です。

老後の資金は足りるのかどうか、今後のマネープランをご指導いただきたく応募いたしました。

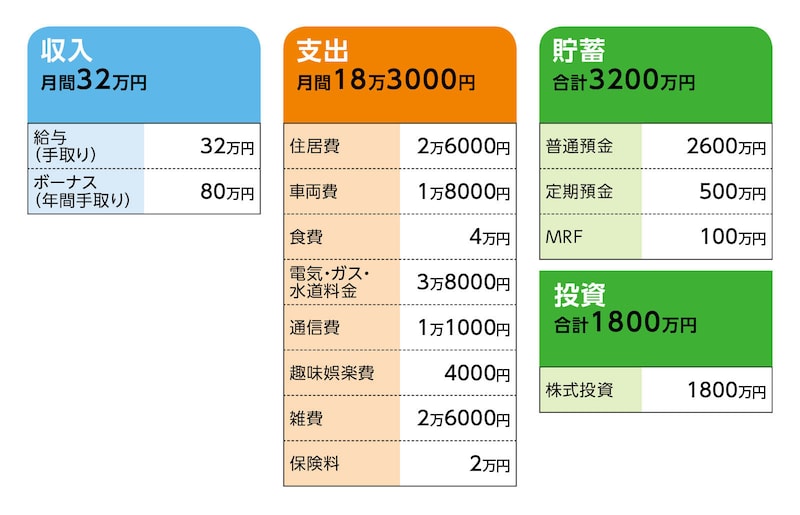

■家計収支データ

相談者「ジロー」さんの家計収支データ

(1)住居について

10年ほど前に建て替え済み。名義は自分。住宅ローンなし。固定資産税・都市計画税を月割計算しています。

(2)車両について

車(2000cc)とオートバイ(250cc)を所有。車両費の内訳は燃料費・保険料・税金・車検費用を月割計算。車は購入後18年経過していますので、近々に買い替えを検討中(新車・中古どちらでもよいと考えています)。排気量の小さいもの(1500cc以下)にして費用を下げたいと考えています。オートバイは65歳までで手放す予定です。

(3)通信費

光回線に光テレビ・光電話の機能を付加しています。スマホは格安スマホに変更済みです。

(4)趣味娯楽費

ガーデニング費。敷地内に15坪程度の家庭菜園があります。使う費用も多くて5万円/年ほどです。

(5)本人の加入保険について

・医療保険とがん保険がセットになった保険(死亡時一時金200万円、要介護3以上一時金300万円、がん診断一時金100万円、入院特約日額1万円)=毎月の保険料1万3000円

・個人年金(10年確定37万円×60歳から10年=370万円)=毎月の保険料5000円

・火災保険は令和31年分まで払込済みです。地震保険は5年ごとに9万円発生します(月割で2000円)。

(6)雑費について

お酒は飲みません。タバコ・コンタクトレンズ・日用生活消耗品・被服費で2万円/月ほどです。散髪代で年3万円。通院費が年4万円掛かっています。

(7)預貯金・株式投資・相続について

毎月、家計収支で余った分を貯金している。毎年配当金が25万円ほどあります。母親からの相続は500万円ほどと見込んでいますが不確定のため除外しました。

(8)退職金・退職後の就職予定

企業型確定拠出年金で740万円あります。退職金はありません。退職後は週2回のアルバイトで月収10万円。体調がよくなったら週3回、月収15万円ほどまで増やそうと思っています。アルバイトは65歳までと考えています。

(9)夢・目標

写真が趣味なので機材の更新で60万~70万円ぐらい掛けても大丈夫でしょうか? 腰の調子がよくなったら1年のうち2~3カ月間は遠方にアルバイトしながら滞在して、旅行と写真を撮影するのが夢です。

(10)支出の負担について

姉とは別世帯ですが、姉が負担しているのは、自分の食費と自分が使う雑費のみで、それ以外の生活費用は私が負担しています。姉が自分の食費と細かい雑費(日曜生活消耗品)でいくら使っているか私は把握してはいません。

(11)退職後の生活費について

・継続的に増える生活費:ありません

・一時的に増える生活費:車の代替費用(多くて200万円)、墓地の墓じまい費用(金額不明)、先祖の永代供養費用(20万円)、自宅照明の全LED化費用(多くて5万~6万円程度)、自宅外壁塗装の修繕費(200万円)、冷蔵庫の買い替え(25万円)。照明のLED化費用以外はすぐに発生するものではありませんが、いずれ発生するものです。

・継続的に減るもの:個人年金支払:60歳以降(年間▲6万円)、オートバイ費用:65歳以降(年間▲3万円)

・一時的に減るもの:会社での昼食・飲み物代(年間▲12万円)⇒アルバイト開始後はどうなるか不明ですが、節約に努めます。

・減らしたいもの:たばこ代(年間▲9万円)

(12)現在のボーナスの使い道

ほぼ貯金に回っています。ボーナスの使い道で一番大きなものは、冬のボーナスで正月を迎えるに当たっての正月用品購入費用のみです。それでも10万円を超えることはありません。退職後は預貯金からの充当になります。

■FP深野康彦の3つのアドバイス

アドバイス1 心身の健康が第一。すぐに仕事を辞めて休養と治療を

アドバイス2 休養後、アルバイトできれば100歳まで金銭的に困ることはない

アドバイス3 退職をする際には、家族とこれからの生活、計画の相談を

アドバイス1 心身の健康が第一。すぐに仕事を辞めて休養と治療を

来年に退職予定とのことですが、心身の健康が一番大事です。我慢することはありません。すぐにでも会社を辞めて、年内は休養にあて、しっかりと体調を整えることを優先して考えてください。退職が正当な理由によるものと認められた場合は「特定理由離職者」として扱われるため、自己都合退職とは異なり、2~3カ月間の給付制限なしに失業保険の受給が可能になります。労災申請中ということですから、お近くのハローワークに相談してみてもいいでしょう。いずれにしても、失業保険の基本手当(失業手当)は受給できますので、しばらくの間は休養されてもいいでしょう。その際、医療保険とがん保険は解約(金融資産があるので、不要という意味です)、個人年金保険は、あと4年分を前納してしまいましょう。おそらく20万円程度ですので、個人年金保険は契約を継続したほうがいいでしょう。

現在、金融資産が5000万円、企業型確定拠出年金が740万円あり、個人年金保険の契約が続けば370万円、合計でおよそ6100万円となります。

ここから、個人年金保険料の20万円、カメラの購入費用と旅行代で130万円を見込むと、差し引き5950万円になります。また今後発生しそうな出費が500万円とすると5450万円。これが退職した際の金融資産となります。

休養後はアルバイトも考えておられるようなので、まずはこれだけの金融資産があれば、金銭的に困るようなことはないでしょう。

アドバイス2 休養後、アルバイトできれば100歳まで金銭的に困ることはない

休養後、アルバイトで月10万~15万円、中間の月12万5000円を得るとした場合、年収は150万円、手取りで140万円ほどになります。毎月の支出は保険料が削減され16万5000円だとすると、年間で198万円。これに国民年金保険料が20万円(国民年金基金への加入は不要)で合計218万円。これに旅行などの趣味・娯楽費で100万円を加えると318万円となり、生活費の不足額は178万円です。ご質問にあるように、国民年金保険料は60歳以降も任意加入し62歳までは支払うとします。57歳から62歳までの6年間で1068万円を金融資産から取り崩すと残りは4382万円です。63歳で国民年金保険料の支払いがなくなり生活費の不足額は158万円。65歳までの3年間で474万円を差し引くと、65歳時点の金融資産の残りは3908万円となります。

この後は年金生活になりますが、年額190万円(60歳繰り上げで144万円とのことで逆算しました)で手取りは155万円ほど。アルバイト時代とそれほど収支に違いはありません。毎年、生活費の不足分を金融資産から取り崩していってもゼロになるのは27年後、92歳のときです。趣味・娯楽費を年齢とともに徐々に減らしていけば、100歳まで金銭的に困ることはないでしょう。

アドバイス3 退職をする際には、家族とこれからの生活、計画の相談を

ご相談文に細かい出費が書かれていましたが、基本の支出データで概算しました。以上の考え方を元に、ご自身でも一度計算なさってみてください。株の配当金や母親からの相続についても考慮していません。ただ、ひとつ心配なのは、世帯は別としても母親、姉と同居されていて、現時点では生活費をご相談者が負担されていることです。

それは立派なことですが、ご家族と同居されているので、この先、不意の出費が発生することもあるでしょう。それぞれがそれぞれの金融資産でまかなっていくのが基本ですが、完全独立の家計というわけにはいかないケースもあるでしょう。

ご相談者が退職を決意される際には、ご自身の今後の計画(遠方に滞在してアルバイトしながら旅行や写真を楽しむなど)もご家族と十分に話し合われてください。母親のご様子がわかりませんが、なんらかの介護やケアは必要になってくるでしょう。金銭的な支援ではなく、どういうケアをしていくのかご家族の気持ちを確認しておくことです。

まずは体調優先です。アルバイトするにも旅行するにも、腰痛がよくならないと難しいのではありませんか? ゆっくり休養と治療をしつつ、ご家族との話し合いの機会を設けて、次のステップに進んでくださいね。

相談者「ジロー」さんから寄せられた感想

なんとか老後の資金のめどが立ち安心しました。現金資産がそれほど多くなかったので厳しいアドバイスが来ると思っていましたが、とりあえずホッとしました。腰痛の具合は痛みも少なくなり、かなりよくなってきましたが継続して治療していきます。ただ会社への不信感は変わりませんので、近々に退職するつもりです。これからは治療とともに退職後に向けて支出の見直し等の準備を進めていく予定です。また大きな変化があったときは、再度ご相談させていただきたいと思います。とても為になるアドバイスをいただきまして、ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子