本当に年金だけで生活ができるの? アンケートから考える

多くの人が、自分のお金の悩みのランキングで1位か2位となっているのが「老後のお金」でしょう。そこで、実際に年金受給者の方々に緊急アンケート。21人の方にご回答いただきました。限られた回答数ではありますが「年金生活のリアル」を3回に分けてお伝えします。第1回は、年金だけで生活ができるかどうか探ってみました。

【アンケートの概要】

オールアバウトが2024年1月に年金世帯を対象に実施。21件の回答を得ました。

■回答世帯数と家族構成

・参加世帯数:21世帯

・家族構成:単身3世帯/夫婦14世帯/3人以上4世帯

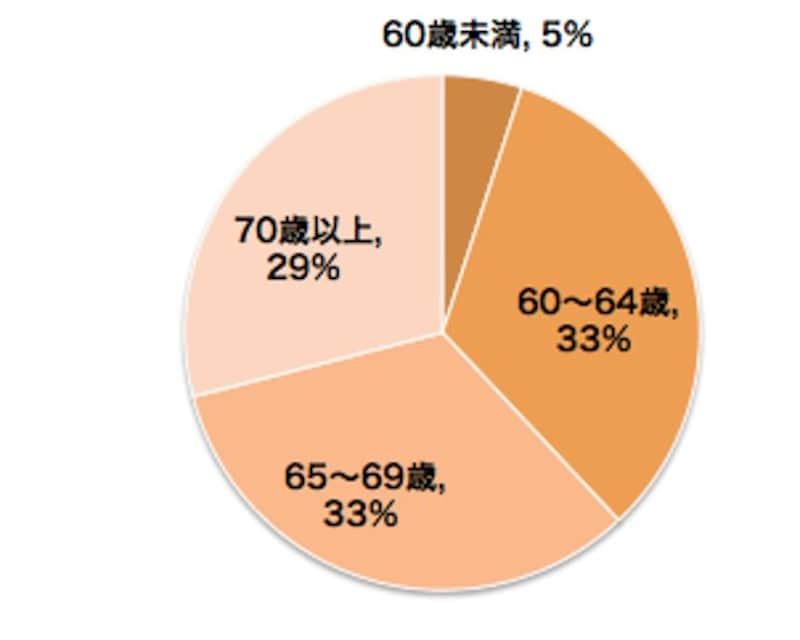

■年齢構成

各世帯の世帯主またはアンケート回答者の年齢はグラフのとおりです。

年齢構成(各世帯の世帯主またはアンケート回答者の年齢)

・回答者は全員年金受給者でかつ無職(ただし3世帯に配偶者に給与収入があり)

・受給する公的年金の種類は19世帯が老齢厚生年金(うち「企業年金」「年金基金と米国年金」も受給している世帯が各1世帯)、2世帯が障害年金

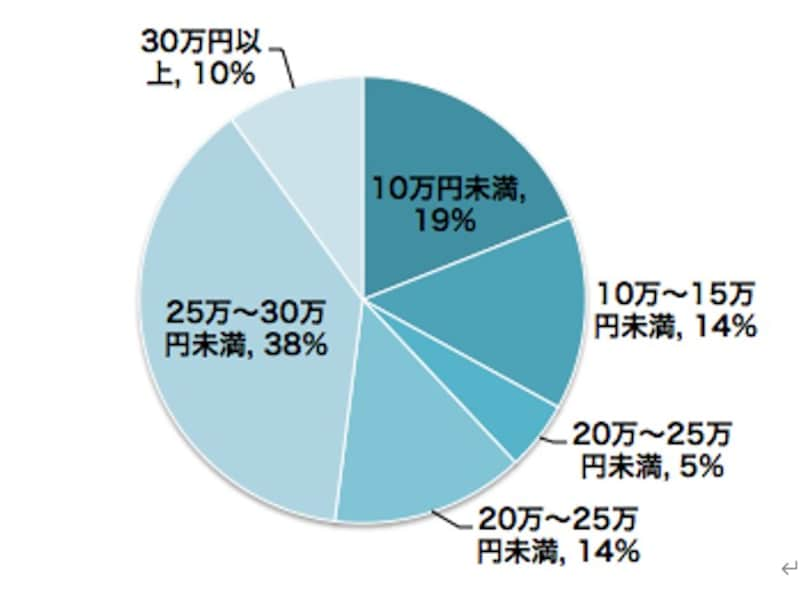

・世帯の平均年金受給月額(額面)は16万124円。15世帯は夫婦の年金を合算。残り6世帯は単身または配偶者の年金受給前。受給額分布はグラフのとおり

年金受給額の分布

3分の2が年金だけでは生活できない

もうすぐ年金受給者となる方々にとって、もっとも気になるところはこの1点ではないでしょうか。「公的年金だけで生活費、足りる?」

そして多くの人が、ご自身なりにこんな回答もすでに用意されているはずです。

「きっと足りないよね……」

公的年金が足りないなら、自分で老後資金を準備する必要が出てきます。それで思い出すのが、2019年の「老後2000万円問題」。結果的に多くの人の危機感をあおりました。同時に「公的年金だけで足りる」と考えていた人が、少なからずいたことも浮き彫りになりました。

そこでまずは、老後の生活費が年金だけで足りているのか、いないのか。そこをアンケート結果から探ってみたいと思います。

と、その前に、老後のお金を語るとき、必ず引き合いに出される調査結果があります。総務省統計局が毎年実施している「家計調査」です。その中の「65歳以上の無職世帯の家計収支」が、老後資金を考える、ひとつの目安になっています。

ちなみに2023年の調査では、同「夫婦のみ世帯」が月3万7916円、「単身世帯」が月3万768円の不足。コロナ禍の影響が出た年を除けば、例年、不足額は夫婦のみ世帯が月3万~5万円、単身世帯は月2万~4万円の範囲といったところでしょうか。

そして今回のアンケートですが、各世帯の1カ月の平均生活費はおよそ17万5000円。これに対して、毎月の世帯収入は約17万7900円。実際の手取り額は15万円前半でしょうか。総務省の「家計調査」と同様に収支を割り出せば、月2万5000円前後のマイナスとなります。

ただし、このアンケートでは、単身と2人以上の世帯が混在していることと、回答いただいた方は無職ではあるものの、21世帯中3世帯は配偶者に給与収入があるという点で、先に紹介した「家計調査」とは条件が異なります。それでも、年金受給者の家計収支の実態は見て取れます。

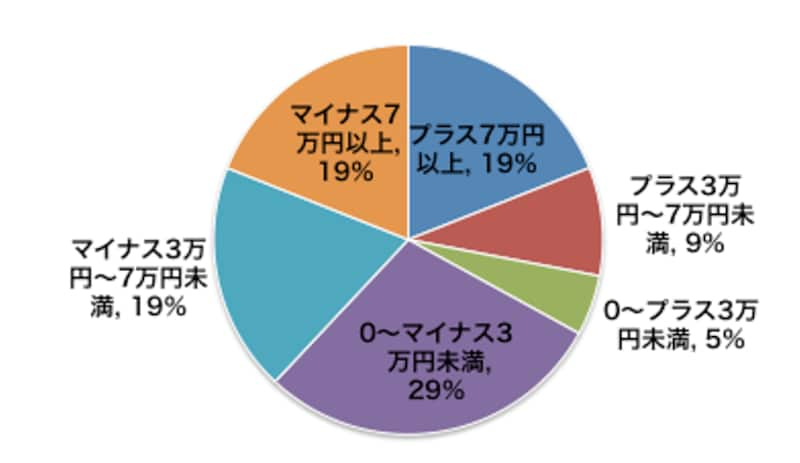

次に、赤字世帯について、より詳しく見ていきましょう。

世帯数は14。全体の3分の2を占めます。そのうち、不足額が3万円未満という世帯がもっとも多く、6世帯。そのうち、赤字額が月1万円以下が3世帯あり、これは赤字というより「ほほトントン」と表現してもいいかもしれません。一方で、月7万円以上が4世帯ありました。

毎月の赤字額は?

赤字世帯はどんな工夫をしているの?

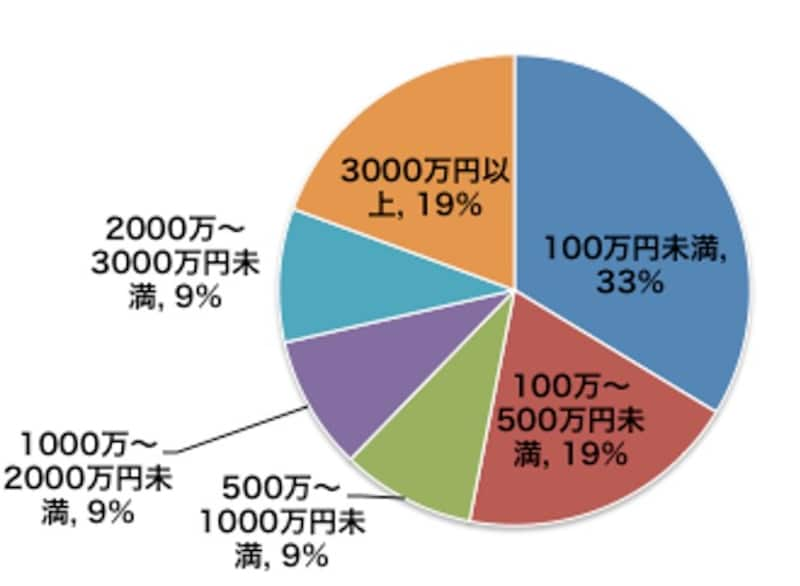

では、赤字世帯はどう工夫や対策を講じているのでしょうか。一般的には、貯蓄等の金融資産=老後資金でカバーするのが、王道かつ国や専門家の方が推奨する方法です。赤字となっている14世帯のうち、3000万円以上の金融資産を保有するのは3世帯。そのうちの1人の方はこうコメントされています。

「預金自体に余裕があるので、年金はある程度お小遣いと考えています。生活費を工夫することまではまだ考えていません」(67歳・男性・夫婦世帯)

これが、年金生活における、資産状態のひとつの理想でしょう。事前に準備した老後資金が十分機能しているということです。

しかし、そういう世帯ばかりではありません。今回のアンケートでも、赤字世帯のうち金融資産500万円未満は、半数の7世帯ありました。こういったケースでは、当然、節約意識、家計管理意識が高くなります。

「ともかく節約の2文字あるのみ」(70歳・男性・夫婦世帯)

「夫婦で食費は月2万円以内に収める。外食はせず、毎回自炊」(40歳・男性・夫婦世帯)

保有する金融資産額

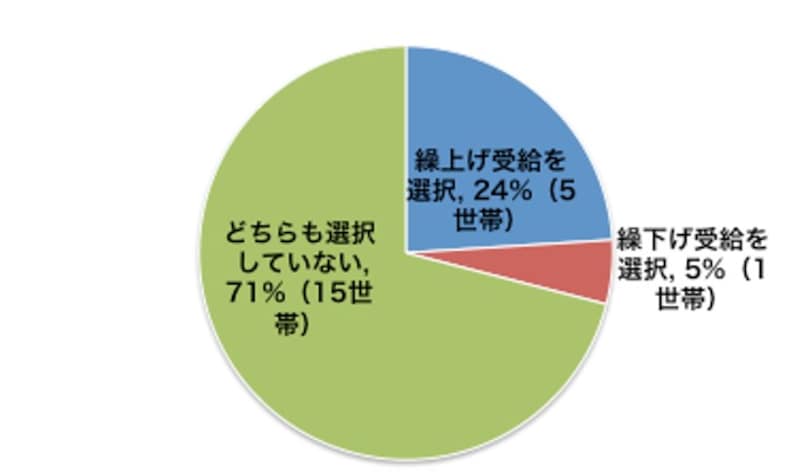

24%が「繰上げ受給」を選択

そして今回、興味深かったのが「公的年金の繰上げ受給」です。21世帯中、5世帯(24%)が選択していました。繰上げ受給は、公的年金を65歳以前から前倒しで受給する65歳以前から生活費がきびしい場合の対策だと言えます。その分、1回の年金受給額は65歳以降に受け取るよりも目減りしますので、一定以上長生きをすれば、かえって資金的には不利になります。それでも繰上げ受給を選ぶことに、老後生活のきびしさが見えてきます。

繰上げ受給をしている人の割合

ともあれ、ここでのアンケート結果は、国の調査とそれなりに近しい結果となったとも言えるでしょう。