<目次>

会社員の皆さんは年末に近くになると、会社から年末調整の書類の提出を求められるのではないでしょうか。今回はその中の1つである「給与所得者の扶養控除等(異動)申告書」の書き方について解説します。

給与所得者の扶養控除等(異動)申告書とは

「給与所得者の扶養控除等(異動)申告書」とは、ご自身が配偶者や子供、親の面倒をみていることを申告し税金の軽減を受けるために提出する書類です。年末調整では従業員から提出された2023年(令和5年)分の申告書をもとに、1年間の扶養親族等の状況を会社が確認した上で最終的な税額計算が行われます。

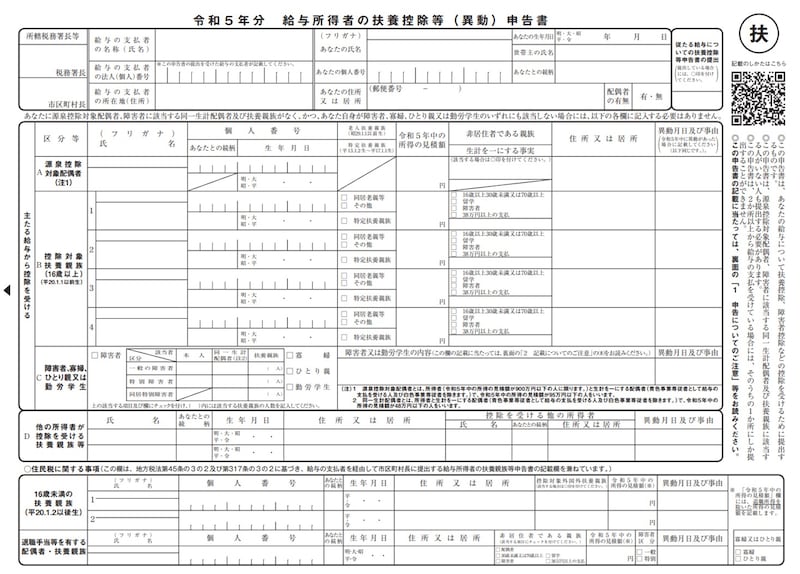

令和5年 給与所得者の扶養控除等(異動)申告書

扶養控除等申告書にマイナンバー記載は必要?

本来「扶養控除等(異動)申告書」には、本人や控除対象となる配偶者および控除対象扶養親族等のマイナンバー(個人番号)の記載が必要です。しかしながら国税庁のFAQには以下の記述もあります。

平成29年1月1日以後に支払を受けるべき給与等に係る扶養控除等申告書については、給与支払者が従業員等のマイナンバー(個人番号)等を記載した一定の帳簿を備えている場合には、その帳簿に記載されている方のマイナンバー(個人番号)の記載を要しない(国税庁/源泉所得税関係に関するFAQ/Q1-3-1/令和2年1月6日更新版)

つまり、過去に本人や配偶者、扶養親族のマイナンバーを一定の書類(税務関係書類など)で会社に提出したことがある場合、今回提出する「扶養控除等申告書」にはマイナンバーをあらためて記載する必要がないことになります。

マイナンバーは個人情報そのものであり、記載されている書類は会社に厳重な保管義務が生じますので、会社の負担を減らすための措置といえます。

扶養控除等申告書を記入してみましょう

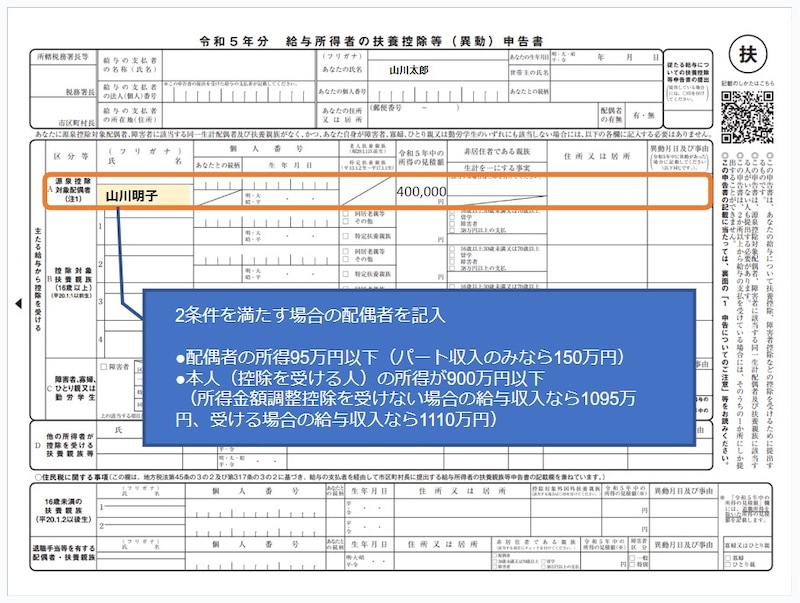

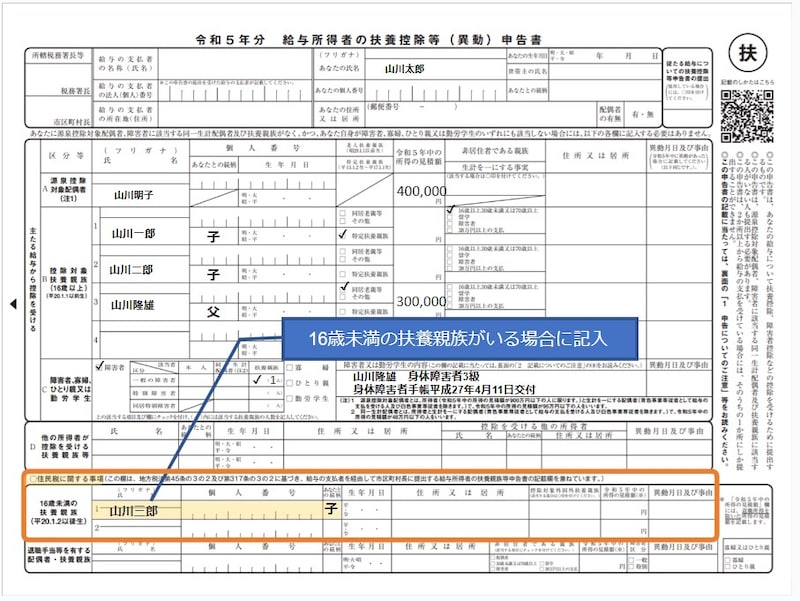

国税庁HPには以下のモデルケースでの「給与所得者の扶養控除等(異動)申告書」の記載例が示されていますので、順を追って解説します。- 本人:山川太郎/44歳/給与収入1110万円(所得900万円)のみ

- 妻:山川明子/44歳/パート収入見込み額95万円(所得40万円)のみ

- 長男:山川一郎/22歳/海外在住

- 次男:山川二郎/17歳/国内在住

- 3男:山川三郎/14歳/国内在住

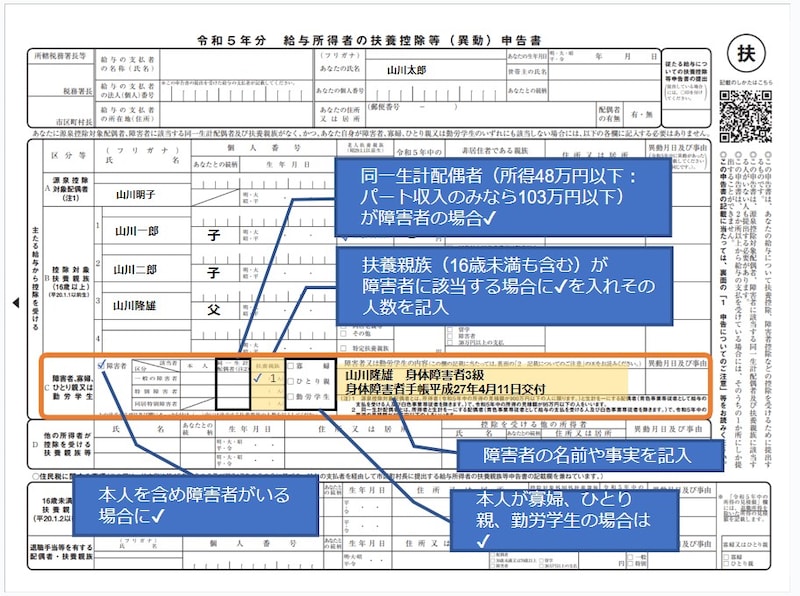

- 父:山川隆雄/79歳/年金収入140万円(所得30万円)のみ/身体障害者3級

*山川太郎さんは所得金額調整控除を受けていると仮定しています

A:源泉控除対象配偶者

A欄の「源泉控除対象配偶者」とは、給与の源泉徴収額計算の際、扶養人数に入れることのできる条件を満たしている配偶者を指します。具体的には、以下の2条件を満たす場合の配偶者です。

- 配偶者の合計所得見積もり額が95万円以下(パート収入のみなら150万円)

- 本人(控除を受ける人)の所得が900万円以下(所得金額調整控除を受けない場合の給与収入なら1095万円、受ける場合の給与収入なら1110万円)

源泉控除対象配偶者記入欄

*太郎さんは所得金額調整控除を受けていると仮定しています

B:控除対象扶養親族(16歳以上・H20.1.1以前生まれ)

B欄の「控除対象扶養親族」は、配偶者以外の扶養親族を記入する欄です。本年1月1日以降16歳以上で生計を共にしており、本年の所得が48万円以下の人が対象となります。またその親族が特定扶養親族(19歳以上23歳未満)や同居老親(70歳以上)にあたるかどうか、また国内に非居住の親族の場合は該当する項目にチェックを入れます。

控除対象扶養親族記入欄

モデルケースでは子供の一郎さん、二郎さん、太郎さんの父である隆雄さんは16歳以上ですのでそれぞれの名前と続柄を記載します。なお、一郎さんは特定扶養親族(19歳以上23歳未満)にあたるためチェックを入れた上で、海外在住のため「非居住である親族」の中の該当項目である「16歳以上30歳未満または70歳以上」にもチェックを入れます。

また、隆雄さんは70歳以上かつ直系尊属のため「同居老親等」欄にチェックを入れ、年金による所得を30万円と記入します。

C:障害者、寡婦、ひとり親、または勤労学生

C欄「障害者、寡婦、ひとり親、または勤労学生」は、本人や配偶者や扶養親族が障害者に該当する場合、本人が寡婦、ひとり親、勤労学生である場合など、特に税の軽減が必要な方を記入する欄です。配偶者がこの欄に記入できる障害者に当たるには「同一生計配偶者」の基準を満たしている必要があります。「同一生計配偶者」とは所得48万円以下(パート収入のみなら103万円以下)の配偶者のことです。

先ほどの「A:源泉控除対象配偶者」に記入する際の基準(所得95万円、パート収入のみなら150万円以下)とは異なりますので、混同しないようにしてください。

また、この欄の「扶養親族」には16歳未満の親族も含まれます。これも先ほどの「B:控除対象扶養親族」の基準とは異なりますのでご注意ください。

障害者、寡婦、ひとり親、勤労学生の記入欄

なお今回のケースでは該当しませんが、本人が「寡婦」「ひとり親(*1)」「勤労学生」の場合も控除を受けられることとなっています。該当の方はチェックを忘れないようにしましょう。

*1:本人の所得500万円以下(現在事実婚の方は対象外)かつ、生計を共にする子の所得は48万円以下で、他の方の同一生計配偶者や扶養親族に入っていないことが条件です。

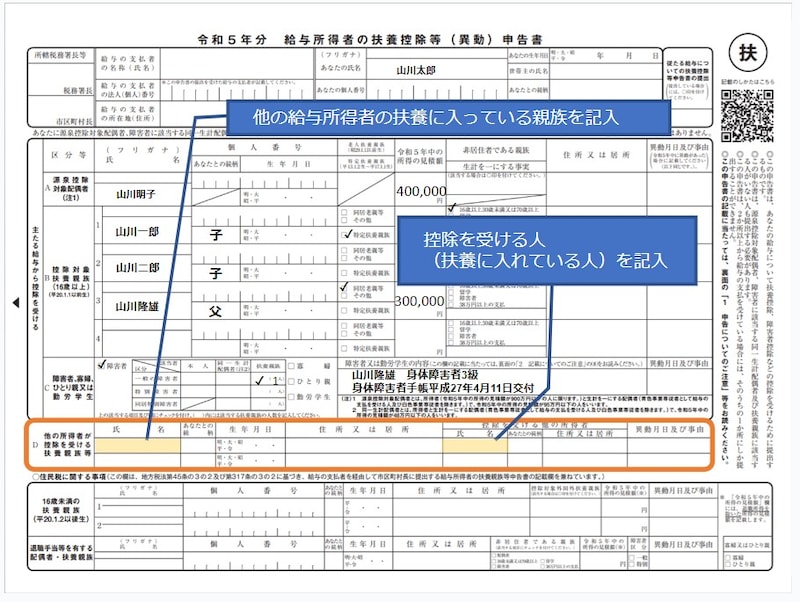

D:他の給与所得者が控除を受ける扶養親族等

D欄「他の給与所得者が控除を受ける扶養親族等」は、文字ではよく分からないと思いますので解説すると、例えば夫婦共働きの家庭に子供が2人おり、夫、妻それぞれ1人ずつ子供を扶養に入れている場合、相方の扶養に入れている子供の名前をここに記入する欄、と考えれば分かりやすいかと思います。同じ子供を夫婦が同時に控除には入れられないので、その確認の欄だと思えばよいでしょう。

他の給与所得者の扶養に入っている親族の記入欄

16歳未満の扶養親族

「16歳未満の扶養親族」の欄は、住民税に関しての項目です。「16歳未満の扶養控除」は過去に廃止されているのになぜ記入が必要なのでしょうか。その理由は住民税には非課税限度額(これ以下の所得なら住民税は払わなくてよい基準額)があり、その算定の際には16歳未満の扶養親族の数も含めて計算するためです。つまり住民税の非課税限度額計算の際には、16歳未満の方を含めた扶養親族の数が必要なため、この欄での記入が求められているのです。

16歳未満の扶養親族の記入欄

(新設)退職手当等を有する配偶者・扶養親族

今回の申告書では、住民税に関しての項目に「退職手当等を有する配偶者・扶養親族」を記入する欄が新設されました。その理由ですが、所得税では退職所得を合計所得金額に含めるのに対し、住民税では含めません。そのため退職金を受け取った配偶者や扶養親族がいる場合、所得税では受けられない配偶者控除や扶養控除等が、住民税では受けられることがあります。これまでの住民税計算において、配偶者控除や扶養控除等が適用できるにもかかわらず、適用をしていないケースが散見されており、それを防ぐためにこの項目が新設されました。

退職手当等を有する配偶者や扶養親族の記入欄

令和6年分の扶養控除等(異動)申告書を提出する理由とは?

会社によっては「令和5年分」と共に「令和6年分」の扶養控除等(異動)申告書の提出を求められます。その理由は、国税HP(給与所得者の扶養控除等の申告)に以下の記述があるからです。

[提出時期]

その年の最初に給与の支払を受ける日の前日(中途就職の場合には、就職後最初の給与の支払を受ける日の前日)までに提出してください。

[備考:一部抜粋]

国内において給与の支給を受ける居住者は、源泉控除対象配偶者や扶養親族の有無にかかわらず原則としてこの申告を行わなければなりません。この申告を行わない場合は、月々(日々)の源泉徴収の際に受けることのできる諸控除が受けられず、また年末調整も行われないことになります。

会社員やパート・アルバイトの方は、少なくとも年始最初の給与を受ける前には「令和6年分」の申告書を提出しなければならず、前もって年末調整の書類と共に提出させる会社も多いです。

会社により提出期限は違いますが、「令和6年分の申告書」も会社の指定する期限内に確実に提出することをお勧めします。

まとめ

いかがでしたでしょうか。今回は、年末調整書類の中の1つである「給与所得者の扶養控除等(異動)申告書」を国税庁のモデルケースに沿って解説してみました。難しそうに見える書類ですが、それぞれの言葉の意味を理解しながら記入すれば間違うことも少ないかと思います。会社員にとって年末調整書類は、会社が年間の税額計算をしてくれる重要な書類です。くれぐれも記入もれのないようにまた、会社から指定された期日までに必ず提出するようにしてください。

〈参考〉

・国税局 年末調整がよくわかるページ

【関連記事をチェック!】

【令和5年・2023年】年末調整・給与所得者の基礎控除 兼 配偶者控除等 兼 所得金額調整控除申告書の書き方

【2023年・令和5年】年末調整・給与所得者の保険料控除申告書の書き方