老後の貯蓄が「1000万円」だったら、足りるの?

老後2000万円問題から4年が経過、1カ月あたりの不足は約5万5000円から約2万3000円へ

老後に不足するお金とは、ざっくりいうと、1カ月の家計の赤字×12カ月×老後の年数で計算されます。老後2000万円問題というのは、総務省統計局「家計調査報告【家計収支編】2017年(平成29年)平均結果の概要」によると、高齢夫婦無職世帯で、1カ月あたり約5万5000円の赤字が生じており、老後の約30年間のうちに約2000万円の資金不足が生じるというのが大元のお話でした。

5万5000円(1カ月の赤字)×12カ月×30年=1980万円→約2000万円ということです。

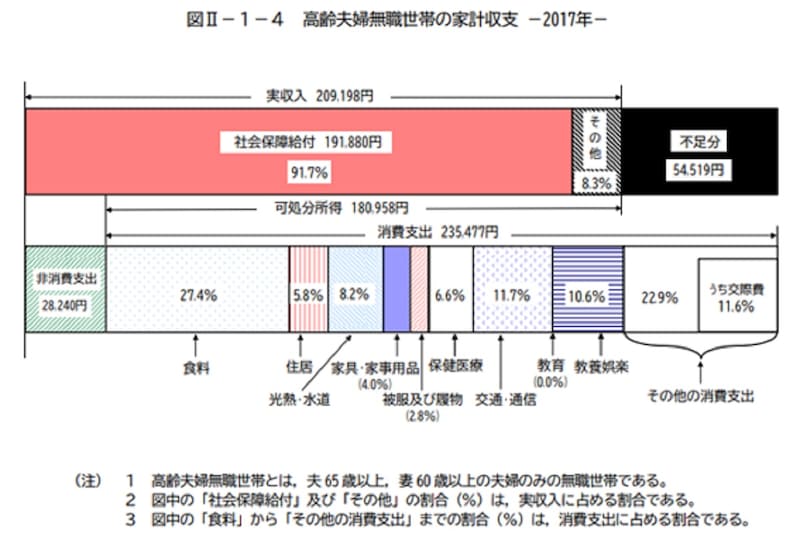

出典:総務省統計局 家計調査 家計収支編(2017年)

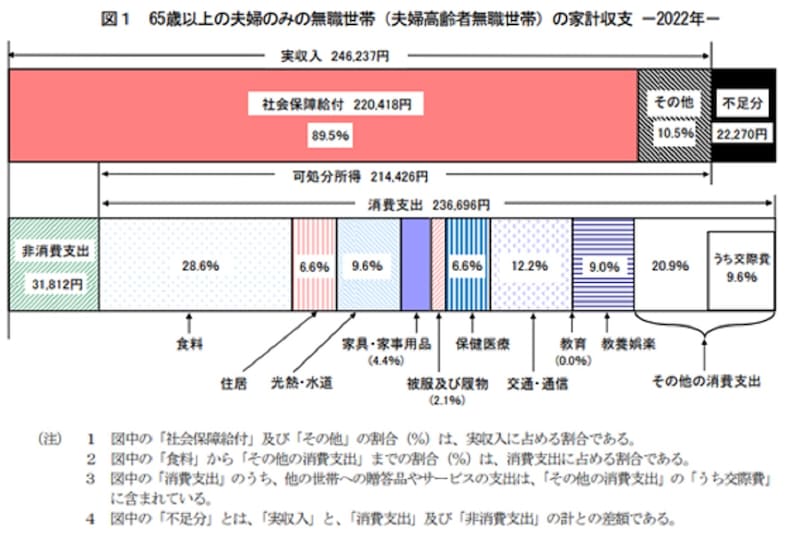

出典:総務省統計局 家計調査 家計収支編(2022年)

先述の結果では、赤字が半分になっていますが、単純に支出が減ったのでしょうか? それぞれの数値を比べてみましょう。

【2017年(平成29年)・65歳以上の夫婦のみの無職世帯の収支(2人以上世帯)】

・収入:19万1880円(年金)+1万7318円(その他)=20万9198円

・支出:23万5477円(消費支出)+2万8240円(非消費支出)=26万3717円

・赤字額:5万4519円

【2022年(令和4年)・65歳以上の夫婦のみの無職世帯の収支(2人以上世帯)】

・収入:22万418円(年金)+2万5819円(その他)=24万6237円

・支出:23万6695円(消費支出)+3万1812円(非消費支出)=26万8507円

・赤字額:2万2270円

2017年と2022年の収支をみると、支出も約4000円増えていますが、収入のほうが約3万円と増えています。つまり、2022年の家計調査で、赤字が半分になったのは、支出よりも収入が増えたことが理由といえそうです。

●家計調査の数値の注意点

家計調査は、全体の状況を把握するための平均的な数値ですが、収入・支出それぞれに注意点があります。

【収入の注意点】

年金による収入は、同じ夫婦世帯でも現役時代の働き方によって異なります。たとえば、厚生労働省年金局「令和3年度厚生年金保険・国民年金事業の概況」によると、国民年金平均額と厚生年金の受給権者がもらう平均年金額は以下のとおりです。

《年金月額》

・老齢基礎年金:月5万4050円(国民年金加入期間25年以上・新規裁定者)

・老齢厚生年金:月14万3965円(基礎年金含む)

夫婦世帯は、現役時代の夫婦の働き方で年金受給額は異なります。

・共働き夫婦:14万3965円×2人=28万7930円

・夫が会社員・妻が主婦:14万3965円+5万6368円=20万333円

【支出の注意点】

たとえば、2022年の消費支出の中にある住居費は、6.6%(1万5578円)となっています。持ち家であれば、毎月の費用はこのくらいで問題ないかもしれません。しかしリフォームするとなれば、別途、少なくとも数十万円が必要です。

また、賃貸物件にお住まいであれば、家賃等がかかり住居費が増えます。

まとめ

家計調査は一般的な家計費の参考になりますが、個々の状況を踏まえると、同じというわけにはいきません。実際は、介護費用や医療費がもっとかかるかもしれません。車の買替えをするかもしれません。老後の貯蓄が「1000万円」で足りるかどうかは、「自分の収入と支出のバランス」をしっかり確認して、自分が今後どうしたいかという点を含め考えるようにしましょう。

参照:金融庁「金融審議会 市場ワーキング・グループ報告書」