<目次>

年金は月々平均いくらもらえる? 老齢基礎年金と老齢厚生年金の平均受給額

老後の生活を考える上で一番大切なことは、公的な老齢年金がいくらもらえるかということ。誕生月に送られてくる「ねんきん定期便」やインターネットで利用できる「ねんきんネット」で、年金をいくらもらえるかがある程度はわかります。では、今、受給している人は実際にいくら年金を受け取っているのでしょうか?年金制度の基本的な仕組み

公的な年金制度は、20歳から60歳未満で日本に住んでいる人が全員加入する「国民年金(基礎年金)」があります。年金の1階部分といわれるところです。会社員や公務員は、さらに上乗せ分として「厚生年金」に加入しています。この記事では、基本的な1階部分である国民年金から支給される「老齢基礎年金」と、2階部分である厚生年金から支給される「老齢厚生年金」、それぞれの年金支給額をご紹介します。

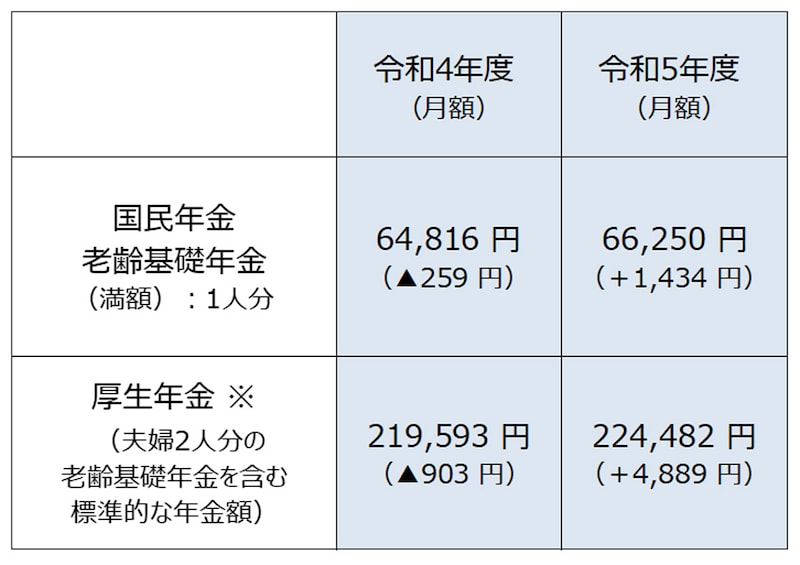

標準的なモデル世帯の年金受給額:老齢基礎年金は1人月々6万6250円、老齢厚生年金は夫婦で22万4482円

令和5年度の新規裁定者(67歳以下)の年金額の例。※厚生年金額の標準的なモデル夫婦は、平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取る年金(1人分の老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準で、本来水準の計算式によって算出。カッコ内は前年度比(令和5年1月20日厚生労働省発表「令和5年度の年金額改定について」より)

*夫が平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金(老齢厚生年金と2人分の老齢基礎年金(満額))を受け取り始める場合の給付水準。

老齢年金額は、名目手取り賃金変動率や物価変動率に応じて年金額が変化します。令和5年度は物価変動率も名目手取り賃金変動率も上がったため、前年度より増加という結果になりました。このように、物価などに変動して年金額が改定されるため、物価上昇の時も安心です(ただし、少子高齢化等の対策として、実際の物価上昇率より年金上昇率の方が低く設定されるマクロ経済スライドによる調整が行われています)。

では、実際に受給している人は、どれくらい年金をもらっているのでしょうか?

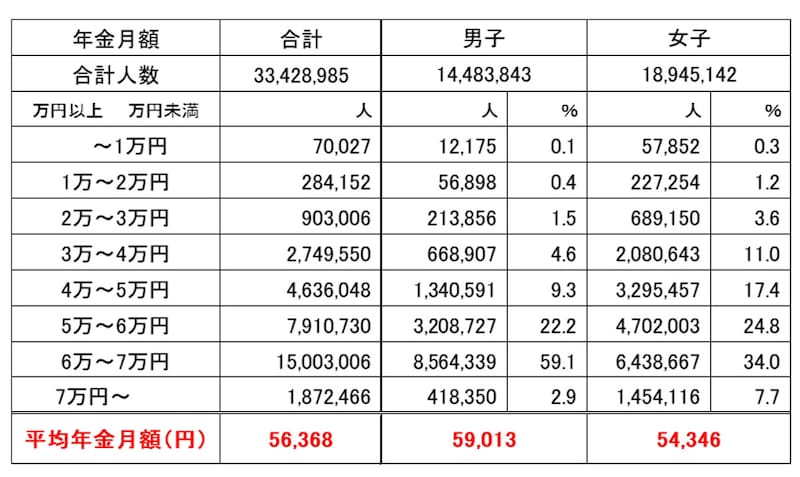

平均受給額は老齢基礎年金が月々5万6368円、老齢厚生年金が14万3965円

年齢層別、国民年金・厚生年金保険(※)受給権者の平均年金月額(令和3年度末現在)(※)厚生年金保険の被保険者のうち、公務員以外の民間企業から加入している人(出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」)

60~64歳の受給額が少ないですが、国民年金は繰上げ受給をしているため減額されています。また、厚生年金は65歳までは、「特別支給の老齢厚生年金」の報酬比例部分のみの対象者が多いことから低い金額になっています。この人たちも、65歳になれば本来受給できる年金額になり、増額されることになります。

国民年金は保険料納付期間に応じた年金額となります。65~69歳が一番高額になっており、国民保険料をしっかり納めていることがわかります。厚生年金は現役時代の報酬額(月収など)に比例した年金額となります。85歳以上が16万円以上と、この年代の報酬が高かったことがわかります。

老齢基礎年金の月々の平均支給額、最多層は6万円台

国民年金受給権者の男女別の平均受給月額(令和3年度末時点、単位:円)平均金額は男子の5万9013円なのに対して、女子は5万4346円。女子は3万円台からばらついているのが目立つ(出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」)

男子は全体と同じような傾向ですが、女子は事情が違っています。一番多く受給しているのは6万円台ですが、3万円台から5万円台に多くばらついています。また、3万円までの人も一定数おり、年金受給額が4万円未満は合わせて16.1%もいます。国民年金だけから老齢年金を受給している女性の16%は4万円未満というのは、厳しい現状です。第3号被保険者の制度ができたのは1986年でした。それまでは、専業主婦など会社員以外の人は任意加入でした。したがって当時年金制度に加入していない人もいるため、もらえる年金が少なくなってしまっています。ただし今は第3号被保険者制度がありますので、このような低年金の女性は、今後は減少すると思われます。

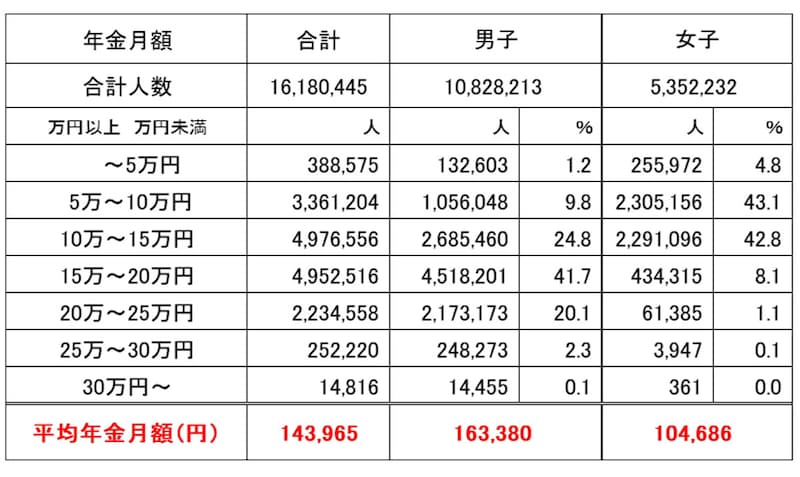

老齢厚生年金の1カ月あたり平均支給額を男女別に見ると

厚生年金保険(※)受給権者の男女別の平均受給月額(令和3年度末時点、単位:円)平均年金額は月額14万3965円と、国民年金の受給額の平均よりは高い。男子は16万3380円、女子は10万4686円と、男女間での受給額の差が大きくなっている(※)厚生年金保険の被保険者のうち、公務員以外の民間企業から加入している人(出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」)

厚生年金保険受給権者の平均受給金額は月14万3965円と、老齢基礎年金のみの約2.6倍。会社員などは、現役時代に厚生年金保険料を多く払っていたわけですが、この差は大きく感じられます。この金額であれば、老後の生活費として多くをまかなえるのではないでしょうか?

男女別の最多層をみると、男性の41.7%が15万~20万円なのに対し、女性の43.1%が5万~10万円と大きく差が開いています。

老齢厚生年金は現役時代にどれだけ働いて厚生年金保険料を納めたかに比例します。女性は結婚や出産で会社を退職し、その後は専業主婦や社会保険に加入しないパートなどで働いている人が多いから、年金額も少ないのでしょう。正社員を辞めずに仕事を続けると、男性と同じように年金額も増えることでしょう。今は、短時間労働者でも社会保険に加入する機会が増えています。目先の保険料負担は大きいですが、このように将来の年金額なども考えて、積極的に加入して老齢年金を増やしたいものです。

※厚生年金保険の被保険者のうち、公務員以外の民間企業から加入している人

繰下げ受給、iDeCoなどの活用も考えて

実際、自分自身が受け取る年金額は、ねんきんネットで確認することができます。働き方を変えてシミュレーションすることもできるので、活用しましょう。それでも年金額が多くないと感じた場合は、年金を繰下げ受給する、iDeCo(個人型確定拠出年金)に加入するなどして、老後の年金額を増やすことを考えてみましょう。【関連記事をチェック!】

住民税非課税世帯の年収はいくら?住民税が非課税になる条件をわかりやすく解説