50歳代で平均貯蓄額の1000万円を超える

『家計の金融行動に関する世論調査(2022年)』(金融広報中央委員会)によると、単身世帯の平均貯蓄額は871万円、中央値は100万円という結果になりました。そのうち金融資産を保有していると回答した人の平均貯蓄額は1348万円、中央値は450万円となっています。こうした調査は、全年代を通しての平均となりますので、年代や年収によって、貯蓄の実態は変わってきます。この調査での平均年齢は50歳、手取り年収は256万円(中央値209万円)でした。

※ここでいう平均貯蓄額は、『家計と金融行動に関する世論調査(2022年)』(金融広報中央委員会)の「金融商品の保有額」のことです。金融商品の保有額とは、預貯金、貯蓄性のある生命保険、債券や株式、投資信託、その他の金融商品の総合計。ただし、預貯金に関しては、日常的な出し入れ・引き落としに備えている部分を除いた「運用のため、または将来に備えて蓄えている部分」のみをカウントすることとしているため、銀行口座などに保有している金額のすべてではないことを、前置きとして付記しておきます。また、調査方法が変更になり、2019年~2022年の結果は不連続である点もあわせて付記しておきます。

まず、年代別の実態をみていきましょう。

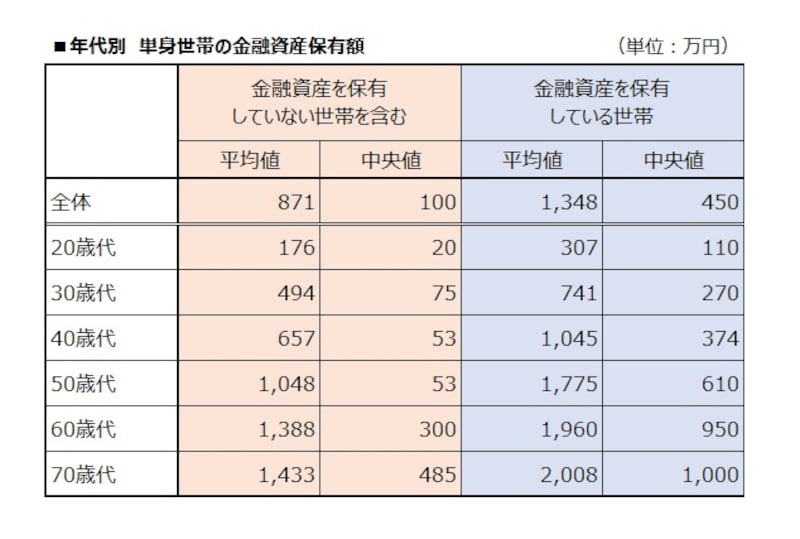

年代別・単身世帯の金融資産保有額

金融資産を保有していないと回答した人を含む全体の平均は871万円(中央値100万円。以下カッコ内は中央値)ですが、20歳代では176万円(20万円)と、かなり厳しい結果になっています。年代が上がるにつれ、貯蓄額は増えます。30歳代で494万円(75万円)、40歳代で657万円(53万円)、50歳代で1048万円(53万円)となり、ようやく平均値になります。60歳代で大幅に増加し1388万円(300万円)となりますが、退職金のほか、住宅ローンの返済が終わるなどの要因もあるでしょう。

一方、金融資産を保有している世帯のみの集計では、平均が1348万円(450万円)。年代が上がるにつれて貯蓄額が増えるのは同じで、20歳代で307万円(110万円)、30歳代で741万円(270万円)、40歳代で1045万円(374万円)となり、50歳代で1775万円(610万円)という結果になります。

中央値でみていくと、金融資産を保有している世帯のみであっても、50歳代でも610万円と1000万円に届きません。また、金融資産を保有していない人を含めた貯蓄額と、金融資産を保有している人の貯蓄額との差は、どの年代を通しても非常に大きいのです。

平均貯蓄額ではわからない、多くの人が抱える老後資金への不安は、こうした実態からもみえてくるかもしれません。

年収300万円~500万円未満の貯蓄額は平均1035万円

では、年収別ではどうなっているでしょう。シングルの集計数は2500人で、年収300万円未満が1403人と半数以上を占めており、年収750万円以上はわずか72人と偏りがあります。一覧には記載しましたが、参考程度にとどめ、ここでは750万円未満のデータをみていくことにします。

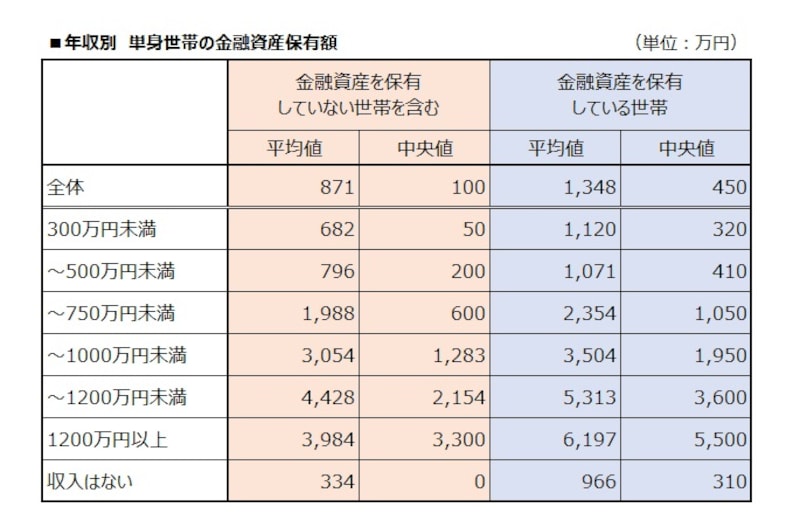

年収別・単身世帯の金融資産保有額

年収300万円未満で金融資産を保有していない人も含めた平均は682万円(中央値50万円)であるのに対し、金融資産を保有している人だけの平均は1120万円(320万円)。平均で438万円の差があります。

年収300万円以上500万円未満では、金融資産を保有していない人も含めた平均は796万円(200万円)なのに対し、金融資産を保有している人のみの平均は1071万円(410万円)と、その差は275万円。同じように、年収500万円以上750万円未満では、平均1988万円(600万円)に対し、平均2354万円(1050万円)で、差は366万円。

年齢構成まではわからないので、勤労者世帯のみとなると、また異なった結果になるかもしれませんが、やはり年収の多寡によらず、きちんと貯蓄行動をしているかどうかは大切で、年収が低いから貯蓄できないというのは、理由にはならないでしょう。

20歳代の貯蓄割合は16%と平均を上回る

若いうちから貯蓄グセを身につけることが大事で、毎月の給料やボーナスから、きちんと積み立てなどをする以外に、貯蓄の王道はありません。金融資産を保有している20歳代の貯蓄割合は手取り年収の16.0%と平均の13.0%を上回っています。30歳代で15.0%、40歳代で16.0%、50歳だと13.0%と下がっていますが、一般的には年齢とともに年収も上がっていきますから、割合としては減っても金額自体は、年齢とともに積み上がっているはずです。

その一方、金融資産を保有していても、年間手取り収入から貯蓄をしなかったと回答した人は20歳代で31.8%、30歳代で23.3%もいます。長引くコロナ禍により、収入が減少、貯蓄ができなかったというケースもあるでしょう。しかし勤務先の業績が回復しないようであれば、収入減の状態が続くことになります。家計の見直しや節約にも限界があります。収入を増やすこと、そして若いうちから貯蓄を続けていくこと。将来の漠然とした不安を解消するには、しっかりとした貯蓄プランを立てることしかありません。

平均貯蓄額の表面的な数値にとらわれる必要はありませんが、同じ年代、同じ年収レベルの人の貯蓄額などを参考に自分の貯蓄行動を見直してみましょう。

【関連記事をチェック!】

お金を貯める!と決めたら始めたい「マネーノート」

1年で100万円を目指す!貯蓄プラン4つのセオリー

あなたにとって1万円とは?お金の価値は人による

30年後に大差が!毎月1万円の増額が大事なワケ