Q:ふるさと納税とは別に、学校法人に寄附をしたいと考えています。「寄附金控除」を受けられるのは、いくらまでの寄附金額ですか?

「毎年ふるさと納税をしているのですが、これとは別にとある学校法人に寄附をしたいと考えています。寄附した場合「寄附金控除」を受けられると聞いているのですが、いくらまで寄附できるのでしょうか?ふるさと納税のサイトで算出した上限額の範囲内で学校法人に寄附する額も納めればいいのでしょうか?」(30代・会社員)

学校法人に寄附する場合は、いくらまで、寄附金控除が適用される?

A:相談者が支払う所得税・住民税によって、寄附金控除の上限額は変わるでしょう

結論からいうと、寄附金控除の上限額とは、相談者が支払う所得税・住民税によって変わるでしょう。学校法人に対する寄附金は、ふるさと納税のように「寄附した金額―2000円分がまるまる所得税・住民税の節税額の減少につながる」という制度ではありません。

よって「ふるさと納税のサイト」で寄附金控除の上限額の基準は学校法人に対する寄附金は計算はできません。

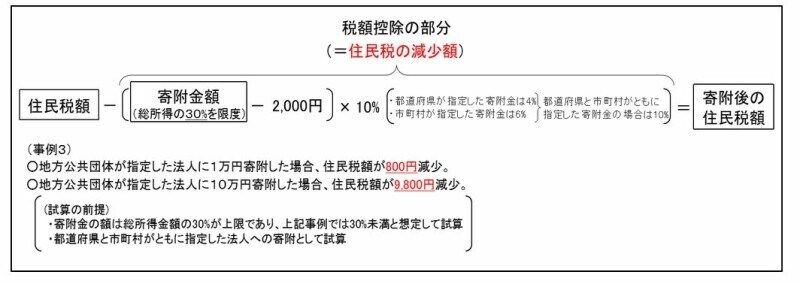

そもそも「寄附金控除」とは一般的に所得税においては、寄附金額(総所得金額の40%が上限)から2000円を差し引いた額が課税所得から所得控除されるという制度です。「寄附金控除」が適用される場合とは、個人が一定の要件を満たした国立大学法人等、あるいは学校法人等へ寄附金を支出した(以下、学校法人に対する寄附金という)場合、「ふるさと納税」をした場合等、さまざまな形態が考えられます。

その中でも特に、学校法人に対する寄附金控除においては、所得税については「所得控除」、あるいは「税額控除」を選び節税することができます。住民税については「税額控除」の仕組みを通じて節税することができます。

まず、所得税について、「所得控除」、あるいは「税額控除」の、どちらを選ぶかについてですが、課税所得が4000万円を超えるような高額所得者でない限りは、所得税については通常、「税額控除」を選択したほうが有利です。また、住民税については、節税方法は税額控除の仕組み一択となります。

仮に10万2000円を学校法人に寄附した場合、節税できる金額とは、以下になります。

- (10万2000円―2000円)×40%=4万円(所得税の節税額・税額控除を選択)

- (10万2000円―2000円)×10%=1万円(住民税の節税額)

所得税で4万円、住民税で1万円が節税されるということになります。

学校法人に対して寄附金を行っても節税額として上乗せされるのは、所得税と住民税の両方で税額控除を選択した場合で寄附金額から2000円を差し引いた額の50%です。そもそも寄附金額自体に所得税においては総所得金額の40%、住民税においては総所得金額の30%という制限がかかります。

つまり、ふるさと納税を行った上に学校法人に対して寄附金を行っても寄附金控除の上乗せは期待できますが「寄附した金額―2000円分がまるまる所得税・住民税の節税額の減少につながる」

という制度ではない、というのが結論となります。

学校法人への寄附が税額控除の仕組みを通じて住民税の節税になるイメージ図 (出典:文部科学省 資料より)

なお、寄附金控除が、適用されない寄附もあります。具体的には学校の入学に関してするもの、寄附をした人に特別の利益がおよぶと認められるものおよび政治資金規正法に違反するものなどです。注意してください。

【関連記事をチェック!】

年収400万円で4万2000円をふるさと納税したら、所得税と住民税は、いくらずつ節税になる?