トラブルがあれば、夜中もたたき起こされて対応することもあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、SEとして大手企業で働く51歳の女性です。激務で毎日辞めたいと葛藤している状態とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

仕事が激務で辞めたいのですが……(写真はイメージです。本文の内容とは関係ありません)

■相談者

ponさん

女性/会社員/51歳

関西/持ち家(マンション)

■家族構成

一人暮らし

■相談内容

現状は大手の正社員、社内SEとして10年以上働いていますが、あまりの仕事量に、これ以上続けていく自信がなく、毎日辞めたい、でも辞めたら迷惑になる……と葛藤している状態です。残業は毎月70~80時間前後、一年中ほぼ変わりありません。残業時間は36協定遵守のため、上記を超えそうになる場合は有給取得、振替出勤などで対応しています。休日出勤も月の半分はあります。酷いと毎週休日出勤しています。夜間処理のトラブルがあれば、夜中もたたき起こされて対応することもあります。

何度か仕事の平準化をお願いして案も出しましたが、結局実現せず今に至ります。また、頼りにしていた直属の上司も鬱で退職する状況となりました。そんなことから、休日も常に仕事のことが頭の片隅にあり、心からくつろげる日がなくなってきました。最近はストレスのあまり食欲が落ち、ここ30年で一番痩せてきています。

休職については、あまり意味がないと考えています(組織が変わる見込みがないため)。また異動も考えましたが、通るとは限らないことや、システム以外は携わったことがないため経験のない業務部門で力を出せるか、それがやりたい仕事なのか?と思うと疑問があるので、そこも選択肢からは外しました。

正社員で、残業代はきっちり出る、在宅も可能と恵まれていることは重々承知ですが、体力的にも精神的にもこれ以上続けられる自信がないため、退職を考えています。また今後の10年は、親との時間など丁寧に過ごしたいということもあります。

とにかく今は一度ゆっくり休みたいという気持ちが強いのと、上記の理由で転職のための研究や活動もできていないため、退職して失業保険をもらいながら半年くらい休みたいと思っております。

今までは、次を決めて退職をしてきましたが、SEとはいえ汎用系で、年齢的にも考えると、今回の転職は、まともな会社の正社員は望めないと思っています。半年ほど休んだ後は、派遣社員として仕事を探し、今後それで何とか食いつなごうと思っております。できれば残り10年くらい派遣社員としての勤務するが希望ですが、ダメなら数年でも、その後はアルバイトなどでもしながら預貯金をなるべく減らさず働いていきたいと思っています。

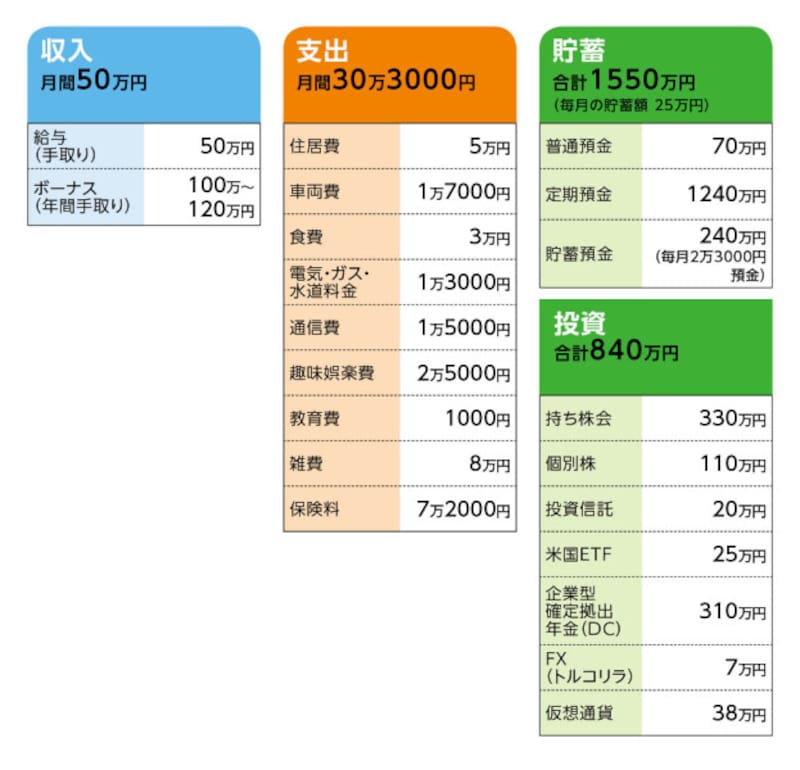

■家計収支データ

相談者「pon」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

旅行・趣味費30万円、予備費(車・家電)30万円、母・姪への小遣い20万円、貯蓄40万円

(2)貯蓄について

毎月の積み立ては定期預金に2万3000円、個人年金・終身保険7万円程度。これ以外は勝手に残るので、ある程度貯まったら定期預金にしています。ここ最近は漫然と定期預金ではだめだと思い、株のMRFに口座移動してETF、投資信託定期購入に充てるようにしています。

(3)雑費について

大学への寄付金、日用品、衣服費、その他特別な支出など。

(4)住居と将来の生活について

17年前に中古マンションを購入しました。2年前に完済済み。現在毎月5万円の住居費は、マンションの管理費、修繕積立金です。管理費+修繕積立金2万2330円、敷地内駐車場2万円、固定資産税月割り9000円。購入価格2340万円。15~20年後ぐらいに1000万円くらいでも売却できればいいな、程度で考えています。近くに妹がいるため、将来的には売却して妹と同居する予定。その場合、生活費は折半します。妹は年収700万円程度で定年まで働く予定で、経済的には私と同程度の状況です。したがって、大体同じような金銭負担で老後を一緒に過ごすことになると思います。

(5)車について

車通勤のため車は必要で、70歳くらいまでは保有予定です。現在乗っている車は新車で購入していて、まだ数年は乗る予定です。そうなると、70歳までにあと1回は買い替えが必要で、予算は250万円を考えています。

(6)加入保険について

40歳になった時に急に老後が不安になり加入しました。銀行で積み立てするよりマシかな程度で考えています。また入りすぎなのは理解していますが、将来の返戻金目的に近いです。

・個人年金保険(60歳まで。60歳から5年間、110万円/年)=毎月の保険料2万円

・生前給付保険(終身型、60歳まで。70歳で返戻金400万円ほど)=毎月の保険料1万6000円

・米ドル建て終身保険(払い込み期間10年。70歳で返戻金4万ドル程度)=毎月の保険料3万4000円

・医療保険(掛け捨て)=毎月の保険料2000円

(7)退職金について

1年後に退職の場合300万円の見込み。本当はすぐにでも辞めたいですが、辞意を示しても引き継ぎなどを考えると3月までは何とかいてほしいと懇願されそうなのと、有休取得して辞めることを考えると、現実的には1年後と思っています。

(8)公的年金について

52歳から年収480万円と仮定し、60歳まで続けると月15万円弱というところです。67歳からの受給に繰り下げることも考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 すぐに会社を辞めるのが望ましい。派遣での収入で問題なし

アドバイス2 毎月7万円程度の貯蓄ができ、貯蓄の上乗せが進む

アドバイス3 将来的な生活スタイルは、ゆっくり妹さんと相談を

アドバイス1 すぐに会社を辞めるのが望ましい。派遣での収入で問題なし

相当なストレスを抱えているのであれば、今すぐ休養を取ることが望ましいですね。ご相談の文面から推察するに、真面目で強い責任感を持っておられるようですが、自分の体は自分にしか守れません。周りのことを考えすぎるあまり、自己犠牲になってはいけません。それでも、今すぐに辞めることが難しいようであれば、せめて働き方をセーブするようにしてくださいね。仮に、今後1年程度、今のままの収支であれば、毎月25万円の貯蓄が継続します。さらに、保険については、割り切れれば個人年金保険と医療保険のみ残し、他の2つは払い済みにし、以降の保険料の支払いをストップすれば、月5万円の貯蓄が上乗せできます。これで毎月30万円、ボーナスからの貯蓄も加えれば年間で400万円です。

1年後、退職する際には、現在の金融資産2390万円に、1年間の貯蓄400万円を加えて2790万円、さらに退職金300万円を足して3090万円になっています。これだけの金融資産があれば、その後、転職して収入が減ったとしても心配することはないでしょう。

アドバイス2 毎月7万円程度の貯蓄ができ、貯蓄の上乗せが進む

退職後、半年ぐらいは休養したいとのことですが、1年休んでも大丈夫です。保険の見直しができていれば、毎月の支出は25万円程度。雑費の8万円を少しセーブできれば、支出は22万円程度に。1年で264万円です。休養を兼ねて旅行などもなさるといいでしょう。1年に350万円支出したとしても、失業給付がありますから、実際は250万円ほど。先の金融資産から、この1年間の支出を差し引いて残りは2840万円となります。貯蓄が減ることを気にされるかもしれませんが、休養する時はしっかり休養することが大事です。リフレッシュして、その後しっかり働けばいいのではないでしょうか?

幸い、派遣であっても仕事の需要はあるとのことですから、手取り30万円ほど得られれば、7万円程度の貯蓄はできるでしょう。年間84万円で60歳になるまでの7年間で588万円です。先の金融資産2840万円と合計すれば、約3430万円です。これが60歳時点で残せる金融資産となります。

アドバイス3 将来的な生活スタイルは、ゆっくり妹さんと相談を

60歳からは、アルバイト的な働き方で年間100万円ほどの収入があり、年間支出が300万円ほどだとすると、貯蓄からの取り崩しは200万円。公的年金の受給が始まる65歳までの5年間で1000万円ですが、65歳時点でも1840万円残ることになります。また60歳から5年間、個人年金保険が受け取れますので、550万円を加えれば約2400万円です。65歳からは公的年金のみとなりますが、将来的に妹さんと同居し、生活費を折半するのであれば、まったく問題はなく、65歳時点の金融資産は老後の余裕資金として使っていくことができるでしょう。マンションの売却もその時点でどうなるかは明確には言えませんが、売却できればそれも老後資金として活用できます。

老後については、心配することはなく、金銭的にも問題はないでしょう。そう考えれば、早めに現在の職場を辞める選択をしてもいいと思いますし、60歳以降も無理のない働き方で十分です。今もっとも大事なことは、心身の疲れをとるために、しっかりと休養することです。

現時点でも、多くの金融資産を築かれています。頑張って貯蓄をしてこられたのです。仕事を休まれても家計が大きく崩れることはないでしょう。

最後に、ひとつアドバイスするとしたら、企業型確定拠出年金(DC)は、退職後にiDeCoに移管し運用は続けてください。意外と放置されてしまう方が少なくありません。毎月の掛金はその時の家計状態で変更できますので、無理なく続けていけるといいでしょう。

ゆっくりと自分の時間をお過ごしくださいね。

相談者「pon」さんから寄せられた感想

深野先生からのアドバイス大変ありがたく拝見しました。少し安堵するとともに、優しいお心遣いに感動して思わず涙がポロポロ出てしまいました。ご相談する前は以下のことが気になっていましたが、客観的な判断をいただいたことで大変心が軽くなりました。・そもそも大手の正社員という恵まれた状況でワガママなのではないだろうか?

・将来設計は自分なりにシミュレーションしてみてはいたものの、客観的に見てどうなのだろう?

・家計は無駄が多過ぎなどの指摘はないだろうか?(贅沢はしていませんが、切り詰めて生活しているわけでもなく趣味もしているため、スリム家計ではない自覚はあります)

会社を辞めたいと考えるようになってからは、意識して無駄な出費は抑えてコンパクトにしていこうとしているところですが、今後も無理のない範囲で継続していこうと考えております。

今回は、私のことを心配した妹からのアドバイスで応募いたしました。将来的な同居も含め価値観も共有できている妹にも感謝をして、1年後をめどに計画を実行に移すべく、今後健康に気を付けて過ごしていこうと思っております。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

57歳会社員、貯金1600万円。定年まで2年半ですが、ストレスで早期退職したいと考えています

51歳海外在住。貯金2400万円。日本に帰国したら一戸建てを買いたいが、老後の資金が足りるか不安

55歳会社員、貯金500万円。過去に事業に失敗して貯蓄が激減、これから家を持てる?

50歳、貯金50万円。子どもは独立しひとり暮らしとなり、老後資金の不安を感じました