中古戸建てか、中古マンション、またはローコスト住宅の建築は可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、過去に事業に失敗し、貯蓄が激減してしまったという55歳の会社員女性で住宅を建てたいと考えています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅を建てたいと思いますが、お金は足りる?

■相談者

ブルーノママさん

女性/会社員/55歳

神奈川県/借家

■家族構成

ひとり暮らし

■相談内容

こんにちは。さまざまなケースに対しての深野先生の思いやりあるアドバイスを毎回読んでは、勇気をもらっています。ぜひ、深野先生のアドバイスをいただきたく応募しました。よろしくお願いいたします。5年前に事業に失敗し、貯蓄が激減しました。今後、中古戸建てか、中古マンション、またはローコスト住宅の建築が可能かどうかを教えていただきたいです。月8万円の貯蓄のうち、3万円は個人年金です。個人年金は、60歳まで積み立てで61歳受取額660万円です。ローコスト住宅ですが、田舎に50坪の土地を親から相続予定です。65歳で定年退職後、帰ることも検討しています。

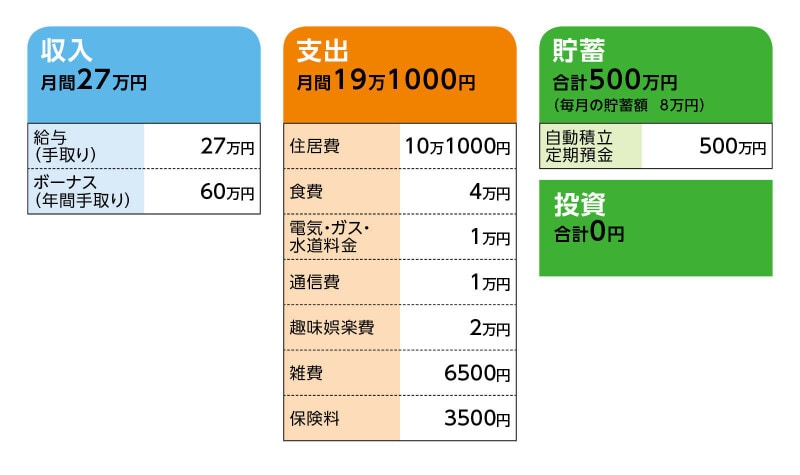

■家計収支データ

相談者「ブルーノママ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

使い捨てコンタクトレンズ代として1年分 6万2400円。年払い保険(火災保険、自転車保険など)2万円。ふるさと納税4万円。旅行(年2回帰省含む)20万円。被服代20万円。家電買い替えなどの予備費5万円。

(2)貯蓄について

500万円は、すべて銀行の自動積立で、半年ごとのおまとめコースですが、今年の冬あたりにキャンペーン金利を行っている他銀行の定期に預け替えようと思っています。

(3)加入保険について

がん保険(終身タイプ、終身払い、入院日額1万円、がん特約付き)=毎月の保険料3500円

(4)働き方について

60歳定年制です。その後、希望者は65歳まで継続雇用可能。昇給はないのですが、給与はそのまま現状ではないかとのこと。おそらく、評価などが反映され人によって異なるため、詳細は不明ですが。現在の会社に入職したのが、50歳からですので、60歳定年時の退職金は100万円程度だと思います。70歳まで現役で仕事をしたいと考えています。福祉関係の国家資格を持っており、それを活かして雇っていただけるところで仕事を続けていきたいと考えています。現時点では、再び起業することは考えていません。

(5)公的年金について

ねんきん定期便では、65歳から受け取り89万円、70歳から受け取り126万5000円。健康状態にもよりますが、70歳受け取りまで元気に働きたいと思っております。できれば、受け取り開始まで厚生年金の払い込みを行い、増額できればと思っています。

(6)iDeCoについて

今からでもiDeCoを始めて、メリットはあるでしょうか? ひとまず少額から始めて、個人年金の払い込みが終了する60歳から増額することを考えています。しかし遅すぎるかと迷っています。

(7)相続予定の土地について

県庁所在地にあり、ターミナル駅から車で10~15分の郊外住宅地にある整形地です。コロナウイルス感染症流行前は、坪価格20万円で購入したいとの話が何件かあったようです。現在の土地価格は、半分程度のようです。両親は、ともに80歳代後半です。今年に入り、初めて父から相続についての具体的な話がありました。地元に住む長子が両親の面倒をみています。私は50坪の土地と200万円の現金を相続する予定です。両親名義の有価証券や不動産などは、すべて長子が相続予定です。

(8)不動産購入について

私が不動産の購入にこだわる理由です。仕事柄、高齢者おひとり暮らしの女性の方と多く接してきました。生活の質において持ち家、持ちマンションの確保がとても重要なのではないかと感じることが多いです。そのため、病院や買い物に便利な場所に、何らか終の住処を購入したいと毎日のように考えてきました。仕事が不安定だったことと、ローンをかかえる度胸がなかったため、今後一括での購入しかないだろうと思っております。このような経済状況で、住居の購入は可能でしょうか?

長文になってしまいましたが、何卒アドバイスをよろしくお願いいたします。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の貯蓄ペースを維持し、60歳までに住まいをどうするか決める

アドバイス2 1500万円は残し、65歳以降の老後資金にすること

アドバイス3 家を持つなら現預金は大事。iDeCoは無理してやらなくてもよい

アドバイスの詳細はこちら>>