住宅購入は、自分で決断したものの、本当にやっていけるのか?と不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、マンションを購入したものの、支出が増えるため、生活をやっていけるかが心配という31歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅購入を決めましたが不安に

■相談者

りんりんさん

女性/会社員/31歳

広島県/借家

■家族構成

1人暮らし

■相談内容

いつも拝見しております。このたび、ぜひアドバイスをいただきたく応募いたしました。現在31歳、生涯独身であろうことを鑑み、将来のためと思いマンションを購入しました。来年竣工(しゅんこう)物件で、まだ約1年間、賃貸生活が続きます。自分で決断したものの、本当に将来やっていけるのか?と不安ばかりです。

賃貸からローン返済へ生活が変わると、住居費は約3万円上乗せ予定なので、現在と貯金の方法を変え、新たにiDeCo、NISAなどを検討しています。貯金は、賞与、住宅ローン控除で還付される分を回そうと計画しています。

果たしてこれでいいでしょうか? また独り身の備えとして何か不足があれば、ぜひアドバイスいただきたく存じます、よろしくお願いいたします。

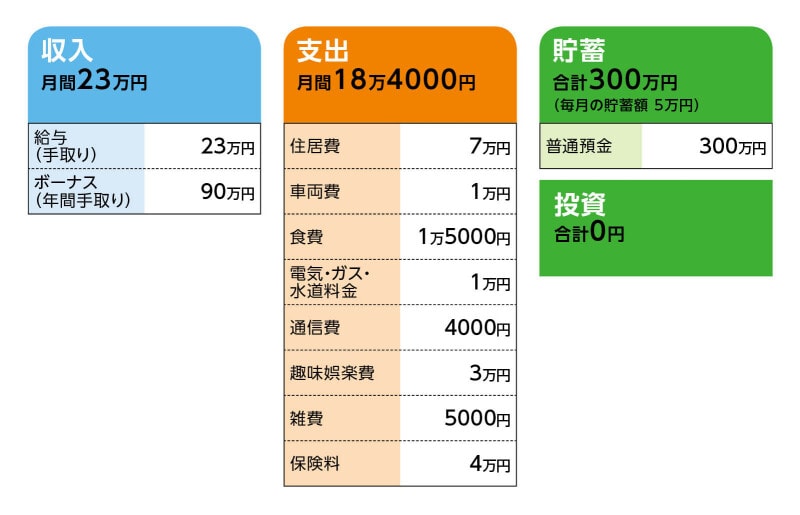

■家計収支データ

相談者「りんりん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

年間で70万円程度を貯金に回しており、残りの額で自分へのご褒美、車検、自動車の任意保険などに回しております。

(2)貯蓄について

新居に伴う家具・家電購入があるため、来年、入居時点の貯金残高は250万円程度になる見込み。当面生活防衛費として、この250万円は手元に置いておく計画をしております。

(3)今後の家計について

新たにiDeCo、NISAを始めたいと考えていますが、ネット上も情報が飽和しており、自分に合う方法がわからず迷っているところです。

(4)住居費について(購入したマンション)

・購入年/2022年(入居2023年予定)

・購入価格/3200万円

・頭金/0円(予定)

・ローン借入額/3200万円

・借入金利/審査は終了。ローン会社が未決定。変動金利で0.3%後半から0.5%の見込み。変動金利でいいのか悩み中

・返済期間/35年

・毎月返済額/8万円台半ばから後半の見込み

・管理費、修繕積立金/当面は約1万2000円程度

※返済は毎月返済のみ。支払い済みの諸費用の中に、固定資産税、火災保険の初年度分概算額が含まれています。

(5)車について

車両費は多めに見積もったガソリン代。買い替えは4年後、予算300万円程度。趣味を兼ねている関係で、この予算で考えております。

(6)加入保険について

現在のドル建て保険は継続予定。利率の悪さから個人年金保険は払い済みを検討中。

・個人年金保険(65歳まで払込み、65歳から受け取り開始、10年確定)=毎月の保険料1万円

・ドル建て保険(65歳まで払込み、65歳から受け取り開始、受取額20年確定、約10万8800米ドル、年金月額550米ドル)=毎月の保険料2万5000円

・医療保険(終身タイプ、入院日額5000円、女性疾病特約など)=毎月の保険料5000円

(7)働き方について

現在の勤め先は、60歳定年で再雇用制度あり。退職金は最近の実績で大まかな推定では700万円前後ですが、業界の将来見込みゆえ、自分が退職するころとなると不透明。

■FP深野康彦の3つのアドバイス

アドバイス1 マンション購入で増額になった支出分は保険の見直しでカバーする

アドバイス2 住宅ローンは60歳で一括繰り上げ返済も可能

アドバイス3 老後資金を考えるのは10年後からでよい

アドバイス1 マンション購入で増額になった支出分は保険の見直しでカバーする

思い切った決断をされました。できれば頭金を少しでも入れて、住宅ローンの借り入れを減らしたかったところですが、手持ちの貯蓄を減らすのは避けたいので、1年後から貯蓄も確実にできる健全な家計になるためにはどうしたらいいのか、考えてみましょう。住宅ローンの返済が始まると、現在の住居費から3万円増額になります。この3万円をどのように捻出するかがポイントになります。

結論としては、保険の見直しです。現在加入している個人年金保険とドル建て保険は払い済みを検討してください。いずれも老後資金のために加入しているものですが、目先の家計のバランスが崩れてしまっては元も子もありません。払い済みにすることで、ここまでの保険料分に相当する保障は残り、3万5000円ほどの保険料は今後の支払いがなくなります。さらに、医療保険については、年齢を考慮してもやや割高な保険です。持病や既往歴がなければ、同等の保障の医療保険に加入し直すことで、1000~1500円は削減できます。

今後も1人暮らしを想定しているなら、医療保険のみで十分です。老後のための資金は保険ではなく、しっかりと貯蓄を積み重ねていくことが優先です。実際に住居費が3万円増加するまでの今後1年で、保険の見直しをしておかれるといいでしょう。

実は、家計で心配なのは食費です。節約料理が得意、ということであれば問題ありませんが、毎月1万5000円の食費では健康面が心配です。保険の見直しで浮いたお金の一部を食費に回すことも考えてみてください。

アドバイス2 住宅ローンは60歳で一括繰り上げ返済も可能

保険の見直しさえできれば、毎月の貯蓄額もキープできます。月5万円で年間60万円。これにボーナスからの貯蓄を加えれば、年間100万~110万円。現状維持で貯蓄を増やしていくことができます。1年後の貯蓄産高は250万円とのこと、その後は年間100万円の貯蓄ができれば、60歳までの28年間で2800万円。これに退職金の700万円を加えれば、3750万円です。これが60歳までに貯められるお金ということです。

この間、車の買い替えがあります。今後2回ほどは予算300万円、その後は予算200万円に抑えて2回。合計1000万円です。この分を差し引くと、2700万円ほどが老後資金として残る計算になります。

60歳以降も再雇用などで働き、公的年金の受給が始まる65歳までを収支トントンで過ごすことができれば、老後資金の2700万円はそのまま残ります。65歳以降はおそらく公的年金のみで生活費をまかなうことができるでしょう。

考え方次第ですが、65歳時点でも2700万円残るのであれば、住宅ローンは60歳で一括繰り上げ返済してしまっても問題ないはずです。住宅ローンがなくなれば、生活コストはぐっと下がりますので、家計的にも精神的にもラクになると思います。もちろん、それまでに貯蓄が順調に増えていけば、適宜、繰り上げ返済をしていってもいいでしょう。

アドバイス3 老後資金を考えるのは10年後からでよい

ただ、個人年金保険、ドル建て保険を払い済みにすることに不安を感じるかもしれません。しかし、今の年齢を考えると、あまりに老後に向けての思考が強すぎるように思います。iDeCoを検討しているとのことですが、確かに掛金全額が所得控除になり、税制上のメリットはありますが、来年から住宅ローンの返済が始まれば、住宅ローン控除が適用されます。おそらく税の控除は住宅ローン控除で満額になるのではないでしょうか。iDeCoを始めるなら、住宅ローン控除が終わる10年後からでも遅くはありません。また、原則60歳まで引き出せないことを考えると流動性がないiDeCoは、まとまった資金が必要になったときの備えにはなりません。

それでも少しでも投資を考えたいということであれば、つみたてNISAから始めてみてはいかがでしょうか。ただし、それも、新居に引っ越し、生活のリズムが安定してからにしてください。「意外と水道光熱費が高かった」など、これまでの賃貸生活から家計は変化するものですから。

最後に車とバイクについてです。いずれも趣味だとは思いますが、新居では駐車場代もかかってきます。

維持費はこれまでどおりだと思いますが、万が一、家計変動が大きく、貯蓄を削るようなことになった場合は、どちらかを手放す勇気も必要です。いずれ余裕が出てきたときに改めて購入するなど、柔軟な考え方も必要になるかもしれませんね。

まだ入居までは1年あります。それまでにできることをやってみてください。

相談者「りんりん」さんから寄せられた感想

深野先生、このたびは貴重なアドバイスをありがとうございます。専門家の目線での具体的な数値化したアドバイス、非常に参考になりました。「老後の心配」については、確かに周りにも言われます。ご指摘いただいた食費、これは少し意外でしたが、少し肩の力を抜いてもいいのかな、という気持ちになりました。いずれにせよ、現状でも打開策はあるとわかり少し安心しました。これから残りの期間で、さっそく保険見直しをしようと思います。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

31歳派遣社員、貯金40万円。奨学金の全額返還も見えてきました。今後の資金管理は……

31歳会社員。両親への借金2000万円の返済とその後の暮らし方について相談させてください

31歳貯金210万円。60歳までにまとまった金額を貯めたい……