何をどのように備え、貯めればよいか目安となる金額を教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、両親に2000万円の借金を返済したあとの家計について相談したいという31歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

親に借金返済をしたあとのマネープランは?

■相談者

まつもとさららさん

女性/会社員/31歳

神奈川県/借家

■家族構成

ひとり暮らし

■相談内容

借金の返済とその後の暮らし方について相談させてください。諸事情あり、高校からひとり暮らしを始め、大学までの7年間の学費で奨学金2本、親から家賃を借金し生活費はバイトで賄いました。就職して10年後に両親に約2000万円を一括返済する約束をしています。

就職後、浪費していた時期があったり、入院したりとありましたが、なんとかこの数年は現在のような家計になっています。他のご家庭の数字がわからず、それぞれの項目が高いのか安いのかわかりません。

小遣いや雑費にタバコ代や交際費も含まれており、削らないといけないとも思っています。諸事情あり昨年引っ越したばかりですが、家賃が高く転居も考えています。食費も基本は自炊で弁当持参ですが、たまにお惣菜やコンビニを利用するため、もう少し減らせます。

ボーナスは全額貯めていますが、金額が不確定なため、返済まであと2年、死ぬ気で働いて貯めるつもりです。自分の貯蓄は0です。他に工夫できるところはあるでしょうか。

また、返済が終わったあと、どのような暮らしをすればよいのか、まったくイメージが湧きません。結婚はしません。友人には恵まれました。何かあった時に、なにかと気にかけてくれる友人たちに心配や、まして迷惑をかけることがあってはいけないと、医療保険の加入も考えましたが、返済が終わるまでは、と未加入のままです。昇給の見込みはあまりなく、定年まで勤めることができれば退職金1000万円ほどだと思います。何をどのように備え、貯めればよいか目安となるご指南をいただきたいです。稚拙な長文で恐縮ですが、よろしくお願いします。

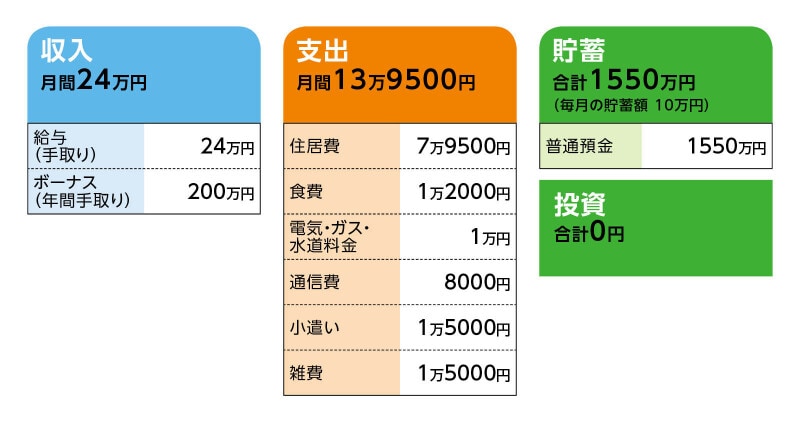

■家計収支データ

相談者「まつもとさらら」さんの家計収支データ

■家計収支データ補足

(1)貯蓄のペースについて

借金の返済が終わったあとも、基本的には大きく生活を変えるつもりはありません。医療保険や将来の生活への備えなどが必要であれば、年金保険なども検討すべきかとは考えております。

(2)趣味・娯楽について

特に趣味はありません。強いて言えば、料理とネットサーフィンくらいなので食費と通信費に入っています。

(3)奨学金について

奨学金は現在、両親が返済しています。両親への返済額に奨学金分も含まれますので、2年後に両親が一括返済すると思います。

■FP深野康彦の2つのアドバイス

アドバイス1 返済時に少なくても100万円は手元に残す

アドバイス2 次の目標を見つけて、自分のためにお金を使う

アドバイス1 返済時に少なくても100万円は手元に残す

高校からおひとりで、よく頑張ってこられましたね。ご家族のご事情はわかりませんが、あと2、3年で2000万円の返済が完了するというのは、並大抵のことではありません。くれぐれも健康第一で過ごしていただきたいと思います。毎月10万円の貯蓄とボーナス200万円を全額貯蓄。年間で320万円、2年で640万円ですから2年以内には2000万円になります。返済時の注意としては、2000万円に達したからといって、すぐに一括返済せず、手元に最低でも100万円が残るタイミングにするようにしてください。

これだけ貯められる力がありますから、すぐに貯蓄は増えていきますが、瞬間的であっても手元資金がゼロになることだけは避けてくださいね。

もうひとつ、返済時の注意としては、「贈与税」がかかる可能性があるという点です。親との間で、金銭消費貸借契約書を取り交わしていなければ、子から親への金銭の贈与とみなされ、親に贈与税の支払いが生じるかもしれません。贈与税の税率は高いです。のちのち親とのトラブルにならないために、返済時の契約書も含めて、法律、税務の専門家にご相談されることも検討してみてください。

アドバイス2 次の目標を見つけて、自分のためにお金を使う

遅くとも3年後に2000万円を一括返済したら、そのあとは「自分のため」にお金を使ってください。10年で絶対に返す、という強い意志を持って目標を達成されただけに、いわば「燃え尽き症候群」のようにならないことを心から願います。現在の家賃は高いから引っ越しをとのことですが、現状の家計でまったく問題ありません。今の住まいが気に入っておられるなら、現状のままでいいと思います。生活のための必要経費です。もし、お料理が好きなのであれば、食材にこだわってみてもいいですし、お料理教室に通われてもいいと思います。

とにかく、自分の楽しみのために、次の目標となるものを見つけてみてはいかがでしょう。

仮に、毎月の貯蓄額が現在の半分5万円、ボーナスからも半分の100万円を貯蓄すると年間で160万円です。定年が60歳であれば、34歳から26年あります。定年までに4000万円以上貯めることができます。退職金も1000万円あります。

おそらく、65歳からの公的年金の受給額も、毎月の生活に困ることがないぐらいの金額になっていると思われます。ずっとひとり暮らしでも、老後の生活に不安を感じる必要はまったくありません。

3年後から自分のために貯蓄していき、300万円ほどになったら、iDeCoやつみたてNISAなどを始めてもいいかもしれませんね。医療保険も、自分のために月額3000円程度で加入できる医療共済などを利用してもいいでしょう。

最後に、もうひとつ注意としては、収入もあり、貯蓄の力が高いので、いろいろな甘言に惑わされないようにしてください。保険の相談をしても不要なものには加入しないこと、投資をするにしてもリスクの少ない積み立てから始めるようにするなど、とにかく安全第一、わからないものには手を出さないことです。

返済が終わって一息ついてからでも構いません。その時の状況をまたお知らせください。新たな悩みがあれば、ご相談ください。無理せず、自分のこれからの人生を謳歌してくださいね。

相談者「まつもとさらら」さんから寄せられた感想

贈与税など全く頭になく、ただ貯めることだけ考えておりましたので、衝撃でした。これ以上返済を増やさないためにも税理士相談等、しかるべき手順を踏みたいと思います。返済後はもっと使ってよいとアドバイスいただきましたので、節度を持って楽しみを見つけたいと思います。バイトを優先して時間を割けなかった学生時代の勉強や、社会人サークルなどもできればいいな、と思い始めました。贈与税や保険など、自分の無知さも身に染みましたので、ひとりでも困らないよう勉強したいと思います。ただ漠然とした不安を相談にぶつけてしまいましたが、先生のアドバイスに応援していただいたように感じ、もうひと踏ん張り頑張ろうと思います。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子