勤務し続けるか、起業するか、それとも……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、62歳の会社員の方。60歳から現在の会社で役員をしているものの、企業の方針、体質が合わず、一刻も早く退職したいと考えているが、収入面を考えるとなかなか思い切れず悩んでいます。起業や不動産投資という新たな収入確保も検討中。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

職場のパワハラによってメンタルが病みそうです(写真はイメージです。本文の内容とは関係ありません)

■相談者

スローライフさん(仮名)

男性/会社員/62歳

北陸/持ち家・一戸建て

■家族構成

妻(専業主婦/56歳)※子どもたちは独立

■相談内容

60歳で人生最大の転機が訪れました。

前の会社では代表を務めて年収も2000万円を超えていました。その会社を60歳で、とある事情で辞め、ある方の紹介で現在の会社で役員として勤めております。

現在の勤務先は、会社の仕事の進め方、経営方針があわず、毎日辞めたい思いのまま出勤しています。できればすぐ辞めたい。精神的にいつまで続けていけるかわかりません。業績も振るわないため、オーナーの会長の叱責が日々エスカレートしている状態です。

ノイローゼになりそうで、とてもついていけそうにありません。自分の人生においてこのまま精神を病むような余生を送るのはいけない、と。ただ、この年になるといまいち決断できず、現状の生活を続けている状態です。

収入も半減したため、当然生活費、食費はダウンサイジングしており、昼食は女房の手作り弁当です。外食するときはなるべく安くすませられるチェーン店などで、夫婦2人で2500円程度の予算に収まるようにしています。旅行も極力控えています。それでも、現職を辞めると当然、預貯金も止まります。

ただし、1Kのマンションを所有。8年前に中古で購入し(物件価格1900万円、ローンが残り7年、残債は700万円)、月11万円で貸し出しています。現在、買い取り査定をしていて買い取り価格2400万円を掲示されていますが、もうしばらく賃貸収入を得ようと思います。

また現在、独立開業を検討しており、とある企業のフランチャイズに関する説明会にも行ってきました。とある不動産投資も検討しています。

退職、独立に関しては「充実した人生」はお金ではなく、毎日を楽しみたい(人生を楽しみたい)という思いからです。ただ、老後資金を考えると先に進みません。

ここでどうするべきか。ちなみに【1】~【3】は、退職が前提。退職時期は今年中。

現時点でプランは以下の4つです。

【1】(年金+マンション賃料収入+預金)-月々の生活費(30万円)で生活していくか

【2】(年金+マンション売却+預金)-月々30万円で生活していくか

【3】起業し、20万~30万円の所得になるよう頑張り、70歳まで働くか

【4】いやいやながら今の仕事を継続するか。本音は65歳では辞めたい(多分、半年後から手取り50万円くらいに落ちると思います。もっと下がるかもしれません)

以上、ご教示ください。

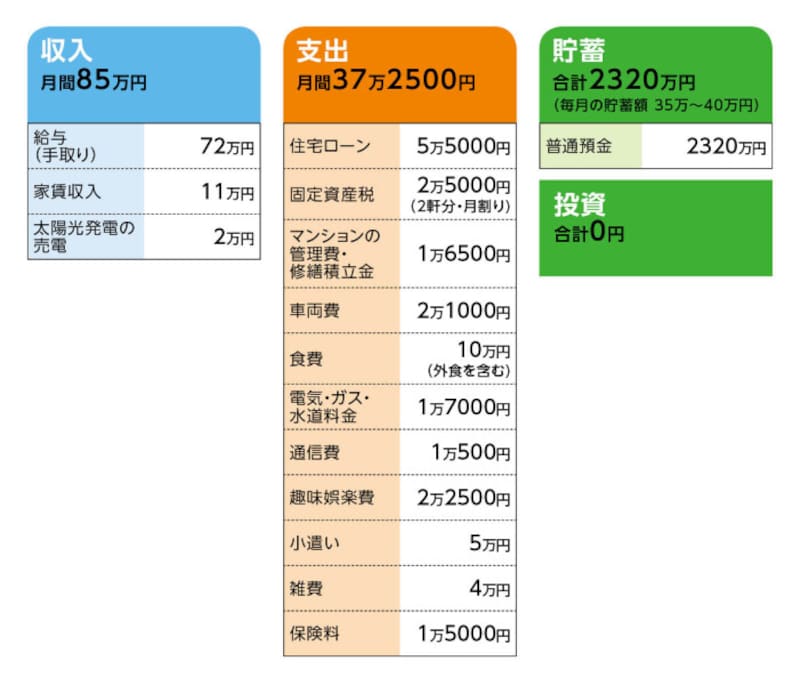

■家計収支データ

相談者「スローライフ」さんの家計収支データ

■家計収支データ補足

(1)公的年金の支給額(額面)およびその他年金額

[相談者]

・64歳のとき特別支給の老齢厚生年金の報酬比例部分として月10万6800円

・65歳から公的年金として月17万2000円

・企業型DCから65歳から5年間で総額153万円

・個人年金保険2本からの年金をあと3年受給……30万5000円(2本合計)×3年

[妻]

・59~64歳に加給年金として月3万2000円

・64歳のとき特別支給の老齢厚生年金の報酬比例部分として月7820円

・65歳から公的年金として月7万5000円

(2)今後想定されるまとまった支出

・旅行費用/年に一度、予算20万~30万円

・クルマの買い替え/2~3年後、予算300万~400万円

・マンションリフォーム費用(売却しない場合)/200万円(時期未定)

・子どもの結婚式費用援助/金額未定

(3)住宅についての固定資産税

・自宅(一戸建て)/年25万円(3年後に30万円にアップ)

・マンション/年5万円

(4)車両費について

税金、任意保険、車検を月割りにしている。

(5)保険の保障内容

・相談者/定期終身(主契約100万円、定期1400万円、入院5000円)=毎月の保険料1万5000円

※妻は未加入

(6)独立開業と不動産投資について

独立開業をした場合の収入の目安としては、新規顧客が2名獲得できれば月30万円の利益(入会金20万円×2人に経費10万円を差し引く)。未経験の業種だが、40年保険営業をしてきたので、コミュニケーション能力はあるほうだと考えている。

開業資金として、300万円を国民生活金融公庫で借りる(10年返済、金利1.26%)相談済み。資金の内訳は、FC加盟料、ホームページ開設費用、PC機材、他。

不動産投資は、安定的に高配当を得られるとのことで検討している。詳細については省略。

(7)老後について

相談者コメント「自分か女房が死んだら、貸しているマンションと現在住んでいる持家も処分し、その資金を元手に、賃貸マンションに住むか、中古マンションを購入して住むか、もしくは老人ホームに入るのでもいいかなと思っております」

(8)太陽光発電の売電収入について

あと数年で太陽光発電の買い取り期間は終了する。

■FP深野康彦の3つのアドバイス

アドバイス1 60歳を過ぎて未経験の業種での起業はリスク大

アドバイス2 家賃収入を得る方法が現状は望ましい

アドバイス3 生活費の大きな削減がポイント

アドバイス1 60歳を過ぎて未経験の業種での起業はリスク大

ご相談、拝見しました。まずは、できるだけ早く、今の職場を退職すべきと考えます。それほど苦痛であれば、勤務することに意味はありません。収入が確保されても、それで精神を害しては元も子もないからです。

問題は退職後ですが、スローライフさんは【1】~【4】の進路を候補としてあげられています。まず、【4】の今の仕事を我慢して続けるという選択肢は、冒頭で申し上げた通り、消去となります。「収入を考えても、65歳までには辞めたい」と言われていますが、あと3年間勤務することもきびしいはず。ご本人も、無理だと自覚されているのではないでしょうか。

残る【1】~【3】ですが、そのうち【3】は起業となります。起業の内容について、ここでは詳しくは触れませんが、FCを展開する企業の説明会に行かれて説明を受けられ、興味を持たれたとのこと。

それについて、いくつか懸念があります。まず、月2名の顧客が新規加入するとその月は30万円の利益が得られるという部分。「月2名」と聞くと、たやすく達成できるとも思えますが、年間では24名の新規契約が必要です。安定的かつ継続的に仕事をする(この場合は新規契約を取る)ことが容易でないことは、私も自営業者なのでよくわかります。

国民生活金融公庫から運転資金として300万円を借り入れるという点も、気になります。借り入れの理由は、老後資金が目減りするからとのことですが、実質、自己資金で行うのと同じです。利息分が発生する分、借り入れのほうがコスト高となります。60歳を過ぎて、新たにローンを組むことも、マネープラン的には避けたいことです。

また、営業のご経験があっても、扱う商品やサービスは、スローライフさんにとって初めて経験するもの。ましてや、起業する業種、産業が将来的に成長するかといえば、逆に淘汰される可能性が高いと感じます。つまり、さらに競合各社の競争がし烈になるということです。そこを勝ち抜けなくてはいけません。

もちろん、どんな起業にも多かれ少なかれリスクはあります。ただし、スローライフさんの年齢、かかるコスト、収入を得る目的を考えたとき、あえて未経験の業種で起業されることはFPの立場からお勧めできません。

勧めないという意味では、あわせて検討されている不動産投資も同様です。投資会社は、安定的な高配当をうたっているようですが、今後もそれが継続される保証はありません。しかも、投資額の最小単位が大きいのが気になります。

不動産投資をされるなら、リートや、リートに投資する投資信託を積立で購入するほうが、合理的でかつリスクを抑えられます。

アドバイス2 家賃収入を得る方法が現状は望ましい

残る選択肢は【1】か【2】ですが、違いは所有する都内のマンションについて、継続して家賃収入を得るか、売却してまとまった資金を手にするか、ということ。結論から言えば、今後もある程度の期間、安定して家賃収入を得られるなら、しばらく継続する。つまり現状では【1】を選択されるのよいかと、考えます。【2】としない理由は、まだ今後どういう老後を過ごすかが未定のため。売却すればまとまった資金が入ります。それはいわば老後を支えるトラの子です。ご夫婦がどう老後を過ごすかが固まった段階で現金化しても、遅くはないと思います。目安としては、3年後の65歳でしょうか。売却価格の変動の兼ね合いもあると思いますが、そのあたりまでは慌てず、賃貸収入を確実に得てはどうでしょう。

ただ、【1】ないし【2】については、それで老後資金が足りるだろうか、という不安があるかと思います。そこで今後のキャッシュフローを整理します。

まず、金融資産ですが、現状は2320万円。退職金の有無は不明ですが、ここでは考慮しません。企業型DCと個人年金保険からの年金は前倒しで加算して、計2560万円ほどとなります。

ここから、今後想定される大きな支出を差し引きます。次回のクルマの買い替えの予算が300万~400万円とのこと(その後、買い替えはしない)、これに住宅リフォーム200万円、お子さんの結婚資金は未定ということで、ここでは加算しないとしても計600万円。手元に残るのは1960万円となり、これが老後資金となります。

一方、収入は【1】【2】ともに年金と家賃収入、売電収入となります。62~63歳は年金の受給がないため、世帯収入は月13万円。スローライフさんが想定されている月30万円に生活費を抑えたとして、月17万円の赤字。2年間で408万円。64歳のときに特別支給の厚生老齢年金の報酬比例部分を受給されるので、赤字は月6万4000円に抑えられ、1年間で77万円ほど。結果、65歳になるまでに、ざっとですが500万円を取り崩しますから、残りは1460万円。

ただし、退職後は給与天引きされない所得税や住民税、国民健康保険料、介護保険料の支払いも考慮しなくてはならないので、実質、1400万円前後となるはずです。

65歳でマンションを売却するとします。2400万円で売却できたとして、譲渡所得と売却コストを計100万円とすれば、手元に残るのは2300万円。したがって、老後資金は約3700万円となります。

また、このときからスローライフさんの公的年金の受給が始まります。ちょうど奥様の加給年金も加算されますので、合わせて額面で20万4000円。これに売電収入を加算して、手取りで計19万円くらいでしょうか。売却後は管理費等がなくなるため、生活費は毎月9万5000円の赤字となり、年間114万円。65歳から住宅ローンが完済となるまでの4年間(実際は68歳完済ですが、完済月が不明のため最長で試算)で450万円ほど。残る老後資金は3250万円ほどとなります。

69歳以降は住宅ローンの返済がなくなりますので、生活費はさらに下がって月23万円。これで年間の生活費の赤字額は48万円。

また、スローライフさん71歳のとき、奥様の公的年金支給が開始されます。一方、売電に関してはこれ以降は考慮しないことにします。

年金収入は手取りで21万円前後。生活費の赤字は年間24万円ほど。結果、69歳から30年間で取り崩す額は720万円ほど。つまり、スローライフさん99歳のときに老後資金は2530万円。途中、医療費や介護費用、自宅のリフォームその他不定期支出を考慮しても、一般的には「足りる」と考えられます。

アドバイス3 生活費の大きな削減がポイント

計算上、スローライフさんが今すぐに退職して、そこでリタイア。3年後にマンションを売却しても、老後資金は足りるということになります。しかし、これには前提があります。生活費を30万円(住宅ローン含む)に下げるということです。現在、生活費は37万円。すぐに来月から30万円に減らせるかどうか。しかも、ご相談文には、会社が変わり減収したので、かなり生活費を下げたと書かれてあります。そこからさらに7万円を下げることが可能かどうか。

仮に、年間にかかる生活費用すべてを月割りして結局37万円になるとすれば、先の試算では、92歳のとき老後資金は底を尽きます。しかも、これは生活費だけでの試算結果です。不定期支出を加味すれば、80歳代後半まで短縮される可能性もあります。

しかし、解決策はあります。とりあえず生活費は下げることを意識する。自宅売却も考えているとありますが、それも最終的な選択肢かもしれません。

合わせて、気が進まないかもしれませんが、アルバイトで月4万円でも5万円でもいいので確実に収入を得るということも、有効だと考えます。もっとも避けるべきは、老後資金が思いのほか目減りが早く、それを回収しようとリスクのある投機や、未経験の起業に大事な資金を費やすことです。

スローライフさんは、少し性急になられている気がします。少なくとも現在、まとまった金融資産があり、自宅の他にマンションも所有しています。ご自身の年齢や現在の職場環境の悪化から、老後への不安が募るのも理解できますが、それは逆効果なのでは。

それに、すでに奥様とともにお子さんを立派に育てたわけです。親としての責任は十分果たしたのですから、多少の不安はあっても慌てず、無理もしないというスタンスでいいのでは。まずは退職後、半年でも1年でもいいので、ご夫婦で老後をどう過ごしたいか、どんな老後が過ごせるのか、奥様と時間を掛けて話し合われたらどうでしょう。

相談者「スローライフ」さんから寄せられた感想

先生の的確な数字を使った将来設計、大変勉強になりました、また、「少し性急になられている」というところに非常にハッとしました。60歳まで日常の生活も大変贅沢してきました。しかし今そのつけがきていて、ダウンサイズの生活がとても苦しく、世の中の方々と比べ、今の生活はまだまだ良いほうだとわかっていながらも、気持ちの整理と昔の生活の経験と将来への不安(恐怖)が入り交じり、どうしても割り切れない状態が続いているのが現実です。妻からは「今の生活も全然いい生活だよ、もっともっと大変な生活している方々が多いよ」と言われますが、頭でわかっていてもどうしても引きずってしまっている状態です。先生からのアドバイス通り、起業はリスクをとり過ぎますので、気持ちは少し後退しています。

また、おっしゃる通り、不動産投資はリスクが大きすぎるかなと思ってました。現在の職場については、自分自身との戦いかもしれません、環境変われば方針も変わるは当たり前で、それについては自分が変わらなきゃ、と思い続けています。前職では社員には「他人と過去は変えられない。未来と自分は変えられる」とよく話してました。65歳まで、また、やれるところまで頑張ってみようと思っております。

人に言えない悩みで誰にも相談できませんでした。先生からのアドバイスを、62歳ながら涙して拝読させていただきました。本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

62歳貯金300万円。夫のリストラ、借金返済と教育費を乗り越え、老後のことを考え始めました

60歳、貯金は約2000万円。正社員として勤務するには肉体的にも精神的にも、やや負担を感じ始めています

60歳貯金470万円。最近住宅ローンを組みマンションを購入。管理費が高く住み替えを考えています