浮いた資金で投資商品を買うか、悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、62歳の会社員の方。借金返済やご主人のリストラを乗り越えて、やっと老後のマネープランを立てられるようになったとか。ただ、それが本当に無理がないか不安に。また、新たな投資商品についても迷っている様子。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

やっと老後のことを考えられるようになりました

■相談者

ももこさん(仮名)

女性/会社員/62歳

愛知県/持ち家・マンション

■家族構成

夫(会社員/63歳)、子どもは独立

■相談内容

結婚して34年。これまで30年以上パートや派遣社員、正社員と必死で働いて家計を支えてきました。夫の数百万円の借金発覚、うつ病発症と2年半の休職、リストラを経て、夫は現在、派遣社員で働いています。約600万円の退職金は大半が生活費の補填でなくなりました。

私は、子どもの大学費用を捻出するため55歳でパートから今の会社に正社員で転職し、65歳まで働くことができます。

夫も私も65歳で今の仕事をやめ、70歳までは、週3日程度アルバイトで働いて2人で月に10万円程度収入を得たいと思っています。

借金返済と教育費で預貯金も少なくなりましたが、子どもも独立し余裕ができてきたので、昨年から夫婦でつみたてNISA(それぞれ40万円/年)を始めました。また、7年ほど前から豪ドル債の積立もしています。iDeCoが65歳まで延長されたので、私は退職まであと3年弱ですが、扶養家族がいないので減税になるかと申し込みをしました。運用の銘柄はまだ決めていませんが、全世界株式に投資しようか迷っています。

また、私は特別支給の老齢厚生年金が年間約45万円いただけ、今月で住宅ローンも完済します。この住宅ローン分の約6万円を今後貯蓄したいと思いますが、どういった商品が良いのかアドバイスいただきたいです。

生活もようやく落ち着き、自分なりにキャッシュフローを作成し、老後のマネープランを考えてみましたが、これで大丈夫なのか不安です。

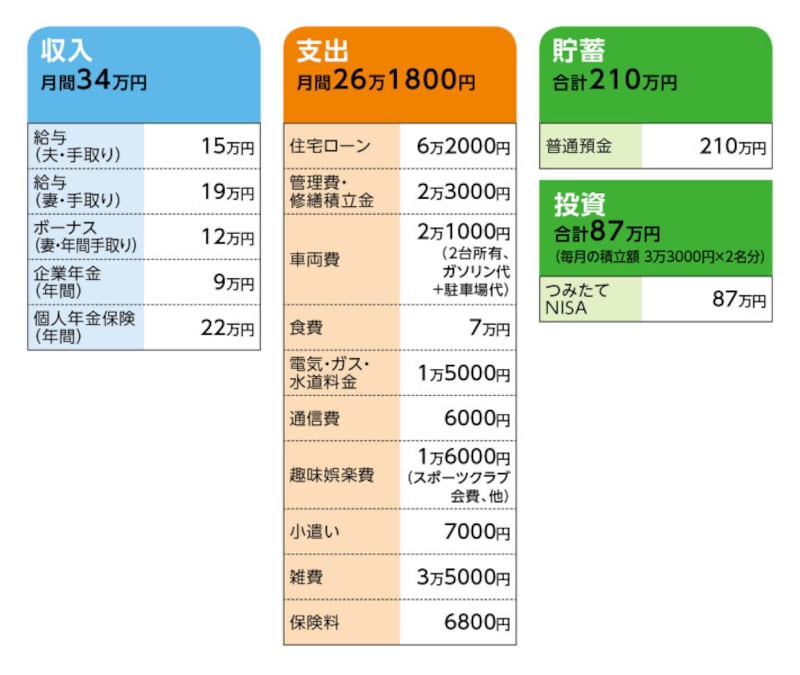

■家計収支データ

相談者「ももこ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

保険、税金、車検等の維持費に年間22万円。その他、家族旅行(年1回)や家電買い替え、住宅のメンテナンス費用。ボーナスだけで不足した場合は年金から捻出。

(2)つみたてNISAの投資内訳の例と評価額

・楽天・全米株式インデックス・ファンド/17万2932円

・eMAXIS Slim 米国株式(S&P500)/1万652円

・iFree 外国株式インデックス(為替ヘッジあり)/17万132円

・DCニッセイワールドセレクトファンド(安定型)/19万3200円

・iFree 日経225インデックス/4万8477円

その他

(3)加入保険について

・夫/医療保険(終身保障、80歳払込終了、がん診断一時金30万円、6大疾病手術30万円、入院給付はなし)=毎月の保険料3800円

・相談者/医療保険(上記と同じ)=毎月の保険料3000円

他に貯蓄性の保険として、以下に加入。

・一時払い米ドル建て変額終身保険/285万円(現在のレートで換算)

※上記は解約返戻金。2024年、解約予定

・豪ドル建て積立保険/178万円(現在のレートで換算)

ル(毎月1万8000~2万円積立。為替で変動)

※2025年払込終了、満期保険金2万6784豪ドル。満期で一括で受け取るか、年金型で受け取るかは未定

(4)車両費と今後のクルマの買い替え

1台は2年後に予算200万円(軽に買い替え)。もう1台は、3年後、相談者の退職時に売却処分。

(5)個人年金保険・企業年金と公的年金の受給額

個人年金保険(相談者・60歳から15年):約22万円

企業年金:約9万円

公的年金

夫:64歳から約78万円、65歳から約165万円

相談者:62歳から約45万円、65歳から約136万円

(6)老後の生活費

老後=相談者65歳以降の生活は、月22万円を想定。また、毎月の生活費以外に、年間約40万円の支出を予定(内訳:固定資産税10万円、住居メンテ・家電買い替え10万円、クルマ維持費6万円、旅行15万円)。

■FP深野康彦3つのアドバイス

アドバイス1 65歳でセミリタイアしても老後資金は準備可能

アドバイス2 今後は無理せず、楽しむ生活を考えてほしい

アドバイス3 投資額を増やさず、資金は貯蓄商品にシフトすべき

アドバイス1 65歳でセミリタイアしても老後資金は準備可能

まず、ももこさんの65歳までのキャッシュフローを見ていきます。今月で住宅ローンは完済ということですから、来月以降、収入を給与だけとした毎月の家計収支は、月14万円の黒字です。

プランとしては、ご夫婦とも現在の勤務先で65歳まで働き(ももこさんがあと3年間、ご主人が2年間)、その後、夫婦合算で月10万円程度のアルバイトをするとのことですから、今後2年間家計の黒字は、月14万円×24カ月=336万円となります。3年後の1年間の給与は、ご主人5万円(65歳以降は夫婦で月10万円の収入とのことなので)、ももこさんは19万円とすると合計24万円、支出20万円なので4万円の黒字となります。1年間で4万円×12カ月=48万円。3年後、給与による貯蓄の上積みは336万円+48万円で384万円となります。

ただし、ここから別途差し引く支出があります。

まず、豪ドル建ての積立保険の保険料は、あくまで保険料コスト=支出ですから、3年分として72万円(保険料月2万円で計算)。また、ボーナスからの捻出予定のコストの内訳を見ると、少なくとも年間30万円、多ければ50万円かそれ以上も考えられます。ボーナスが年間12万円ですから、不足分を3年間で100万円とします。あと、2年後のクルマの買い替え費用として200万円。もう1台は3年後に売却処分の予定ですが、この利益分は不確定なので考慮しないとします。したがって、計372万円を先の上積み分から差し引きますので、結果、ほぼゼロとなります。

一方、給与以外の収入として、この3年間にご夫婦が受け取る、特別支給の老齢厚生年金部分と、65歳以降の老齢年金が、手取りでざっと300万~330万円くらいでしょうか。また、現在、受け取っている個人年金保険は74歳(名義人がももこさんの場合)まで年間22万円受け取れるので、前倒しでは加算すれば、総額264万円。

さらに今ある貯蓄と投資商品が計297万円(投資商品の評価額の変動は考慮せず)。保険商品の解約返戻金と満期金は、そのときの為替レートによりますが、現状の円安を考慮して、500万円前後と低く見積もっておきます。

これら合算して、想定されるももこさん65歳の時点の金融資産イコール老後資金は、1330万~1350万円といったところです。

アドバイス2 今後は無理せず、楽しむ生活を考えてほしい

想定されている65歳以降の生活費が月22万円、生活費以外の支出に年40万円とありますので、合わせて年間304万円。対して、公的年金と企業年金で、手取り額として月330万~350万円ほどになりそうです。結果、年金だけでも年間50万円ほど貯蓄できますから、先の老後資金を考えれば、想定外のかなり大きな支出がない限り、一般に想定される住宅や設備機器の修繕、買い替え費用、医療・介護費用などを考慮しても、資金的に大きく困ることはまずないと考えていいでしょう。さらに、70歳まで月10万円のアルバイトをされるなら、その分も全額貯蓄に回ることになります。クルマの買い替えも、あと1、2回ありそうですが、その資金も問題ないでしょう。

したがって、ももこさんが描かれているマネープランについては、心配はほぼ不要と思います。そもそも、ご主人の借金や健康の悪化など、大変なご苦労があった中で、今まで必死に頑張ってこられたわけです。お子さんも大学卒業まで資金的に支えもした。ならば、今後は無理に働いたり、必要以上に節約することなく、ご夫婦のペースで豊かな日々を過ごしてほしいと思います。

実際に65歳を過ぎ、老後資金や家計収支がほぼ上記の試算に近いなら、資金的余裕は十分ありますので、生活費を月数万円アップする、あるいは旅行の回数を増やすなどして、楽しむために資金を使ってもいいでしょう。

アドバイス3 投資額を増やさず、資金は貯蓄商品にシフトすべき

次に、運用面ですが、現在保有されている5本の投資信託については、分散を意識されての結果だと思います。ただし、いずれも個々に分散効果のある投資商品ですから、あえてここまで分ける必要性はないと思います。「全米株式インデックス・ファンド」と「米国株式(S&P500)」はどちらか1本、あとはワールドセレクトファンドを残して、計2本でいいのでは。また、つみたてNISAは、現在ご夫婦で上限の年間40万円ずつ(月3万3000円×2)を投資されていますが、今後は月5万円に抑えていいと思います。理由は、投資金額は徐々に抑えて、金融資産も貯蓄商品にシフトする時期に近づいているからです。試算では、年金だけで生活費は十分回り、かつ貯蓄もできる状況です。つまり、わざわざ投資リスク(老後資金を減らすリスク)を取る必要はないことになります。

したがって、iDeCoには、掛金が全額税額控除になるというNISAにはない節税効果がありますが、利用できて最長3年。iDeCoにかかるコストも考慮すれば、長期の分散投資が可能なつみたてNISAに絞った方が、投資効果はより期待できるはず。ともあれ、住宅ローンの完済によって浮いた資金は貯蓄に回し、投資は現在のつみたてNISAを月5万円ずつという形で継続していくのが望ましいと考えます。

相談者「ももこ」さんから寄せられた感想

いつも、マネープランクリニックを楽しみに拝読しています。このたびは、深野先生のアドバイスをいただけて、とてもうれしく思っています。老後のマネープランは、ほぼ大丈夫とのこと、安心しました。また、投資の比率は下げて、リスク回避する方向で考えたいと思います。政府からは「老後資金は投資で」みたいなかけ声が響いてきますが、シニア層は、やはり守りに入るべきですね。貴重なアドバイス、本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

61歳、貯金180万円。すぐに売却ができない母の築50年のアパートをどうしたらいいですか

60歳ジムを経営、貯金7000万円。赤字が年間200万円、それでもあと5年は続けたい

66歳、貯金2780万円。病気で余命が長くありません。私が死亡後の妻の生活が不安です

60歳貯金470万円。最近住宅ローンを組みマンションを購入。管理費が高く住み替えを考えています