<目次>

年収106万円の壁とは?

現在、従業員が常時100人を超える会社でパートやアルバイトとして働き、次の4つの要件に当てはまる方は、勤め先の社会保険(厚生年金保険・健康保険)に加入しなければなりません。・1週の所定労働時間が20時間以上

・雇用期間が2カ月超見込まれる

・賃金の月額(月収)が8万8000円以上

・学生でない

要件の1つである「賃金の月額(月収)が8万8000円以上」は年収に直すと約106万円以上であり、それ未満であれば勤め先の社会保険に入らなくても問題ありません。そのような方は、配偶者が社会保険に入っていれば、配偶者の社会保険の扶養に入ることで保険料を負担せずとも国民年金保険および配偶者の健康保険に加入することができます。

これが「106万円の壁」と呼ばれるもので、この額を意識して働く方も多いようです。

106万円の壁を意識するパート・アルバイトが増えている理由とは?

最近「106万円の壁」を意識するパートやアルバイトが増えています。その理由ですが、前出の社会保険の加入基準が2022年10月に一部変更となったことにあります。変更となったのは以下の2つの基準です。会社の従業員数

「常時500人を超える」⇒2022年10月に「常時100人を超える」に変更

パートの雇用期間

「1年以上見込まれる」⇒2022年10月に「2カ月超見込まれる」に変更

2024年10月にはさらに会社の従業員数基準が「常時50人を超える」に変更となる予定です。

つまり2022年9月までは500人以下の会社(*)や、短期間(1年未満)働くのであれば「106万円の壁」を気にする必要がなかったのですが、2022年10月以降は100人を超える会社、2024年10月からは50人を超える会社で2カ月を超えて働くつもりであれば「106万円の壁」を気にする必要が出てきているわけです。

*2022年9月以前も500人以下の会社で労使合意があれば社会保険加入は可能でした。

パート・アルバイト先の社会保険に加入するメリット

パート・アルバイトの方が、勤め先の社会保険(厚生年金保険・健康保険)に加入するメリットには以下のようなものがあります。・将来受け取る年金が充実する

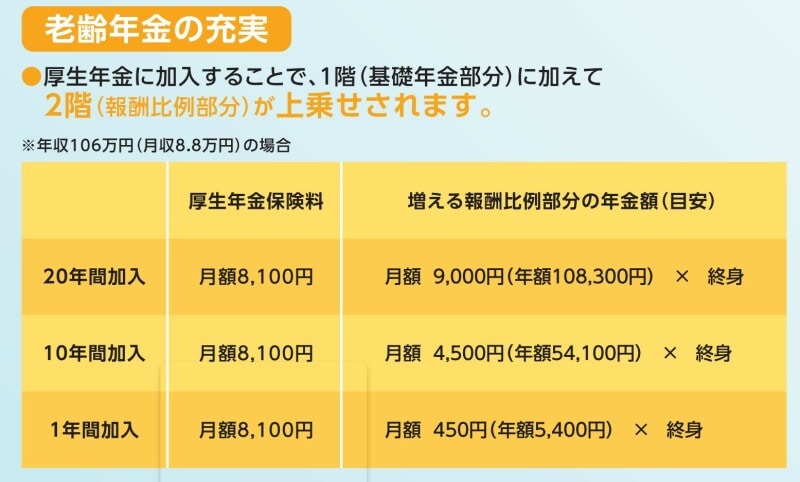

一番大きなメリットはこれかと思います。これまでであれば国民年金保険に入っているだけだったので、将来受け取る年金は「老齢基礎年金」のみでしたが、社会保険(厚生年金保険)に入れば、「老齢基礎年金」に「老齢厚生年金」が上乗せされることになります。

厚生労働省のパンフレットには、年収106万円(月収8万8000円)の方が1年、10年、20年間働いた場合の毎月の厚生年金保険料負担額と、将来上乗せされる「老齢厚生年金」の概算が表で示されています。

出典:厚生労働省パンフレット

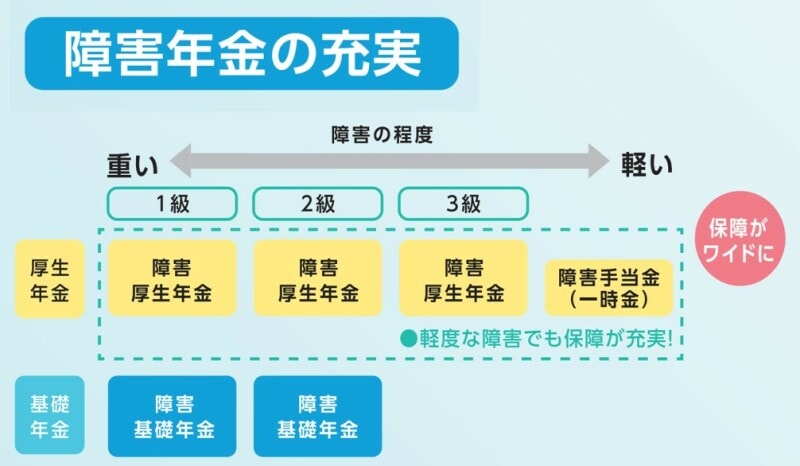

・障害年金が充実する

国民年金保険に入っている人が障害状態となった場合に受け取れるのは「障害基礎年金」のみですが、厚生年金保険に加入することで「障害厚生年金」を「障害基礎年金」に上乗せして受け取ることができます。

出典:厚生労働省パンフレット

・遺族年金が充実する

国民年金保険に入っている人が万一亡くなった場合、「遺族基礎年金」が一定の要件を満たす遺族に支給されますが、厚生年金保険に加入することで「遺族厚生年金」が「遺族基礎年金」に上乗せされて一定の要件を満たす遺族に支給されます。

・健康保険が充実する

これまでは業務外の療養で仕事を休んでも補償はありませんでしたが、勤め先の健康保険に加入することで給与の約2/3が「傷病手当金」として支給されます。また出産で仕事を休み、給与が支払われない場合は給与の約2/3が「出産手当金」として支給されます。

なお「傷病手当金」は通算して1年6カ月(最初の3日は不支給)、「出産手当金」は産前42日(多胎妊娠の場合は98日)、産後56日が支給の対象となります。

パート・アルバイト先の社会保険に加入するデメリット

パート・アルバイト先の社会保険(厚生年金保険・健康保険)に加入するデメリットには、保険料の負担があります。これまで自身の勤め先の社会保険に入らない人の中には、配偶者の社会保険上の扶養に入ることで、保険料の負担なく国民年金保険および配偶者の健康保険に加入できていた人もいると思います。しかしながら勤め先の社会保険に加入することで厚生年金保険料と健康保険料を自ら負担することになります。

例えば年収106万円(月収8万8000円)で、協会けんぽ加入の福岡の会社にお勤め、40歳未満の方であれば、厚生年金保険料8052円、健康保険料4492円を毎月負担することになります(令和4年度)。

まとめ

今回は「106万円の壁」を気にする方が増えている理由が2022年10月の社会保険加入基準の変更点にあること、また社会保険に加入するメリットとデメリットについてまとめてみました。パート・アルバイトの方が勤め先の社会保険に加入することになれば、保険料負担が増え毎月の手取りが減少することになります。そのため年収106万円(月額8万8000円)を超えない働き方をしようと考える方も多いかもしれません。しかしながら負担する保険料に応じて、将来の年金が上乗せされることや、現在の補償も充実することなどを考えると、むしろメリットの方が多いのではないでしょうか。

《参考》厚生労働省 社会保険拡大特設サイト

【関連記事をチェック!】

パートの社会保険加入者が増えた?「厚生年金加入基準」ってなに?

扶養控除ってそもそも何?子どもの扶養控除について解説