支払う国民年金保険料は61年で100倍超!

国民年金保険料は毎年のように改定があり、2022年(令和4年)4月からは月々1万6590円となっています。下記のグラフに1961年4月以降の国民年金保険料の推移を載せています(※1961年4月~1970年6月は35歳以上の保険料)。

国民年金保険料の推移(資料:日本年金機構)

2022年度の保険料は、前年の2021年度の保険料1万6610円から20円下がっていますが、年金保険料が下がるのは非常に珍しいことで、1961年以降ではわずか3回目の出来事です。また、1961年4月には月額150円(35歳以上の場合)だった保険料が、2022年4月からは1万6590円となっているので、この間の61年間で1カ月あたりの国民年金保険料は実に110.6倍にもなっています。61年間では物価上昇も当然あるので、負担が単純に110.6倍になったわけではありませんが、とても大きな上昇に違いはありません。参考までに株価(TOPIX)の上昇率と期間を併せて比較してみました。

- TOPIX……1968年1月:100→2022年4月期初:1933(19.3倍)

- 国民年金保険料……1968年1月:250円→2022年4月:1万6590円(66.4倍)

国民年金保険料は株価を大幅に上回る上昇をしており、保険料負担者である私たちの負担感は年々増しているといえます。

受け取る年金額は昨年度から0.4%も引き下げ

国民年金保険加入者の多くは、65歳から「老齢基礎年金」を受け取ります。また、病気やけががもとで一定以上の障害が残った時には「障害基礎年金」を、自分に万一のことがあった時には家族が「遺族基礎年金」をもらえます。いくら受け取れるかは保険料を払った期間に連動しますが、基準となる年金額は物価や賃金の変動率に連動して、毎年若干の調整があります。

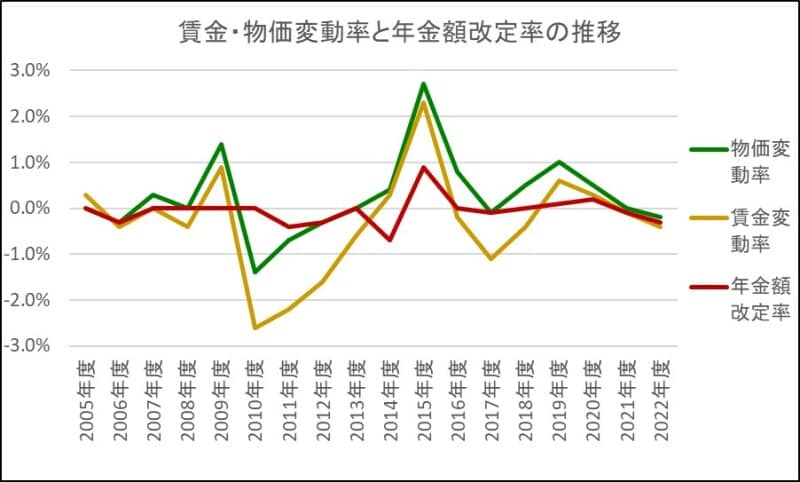

賃金・物価変動率と年金額改定率の推移(資料:厚生労働省プレスリリース)

2022年度(令和4年度)の年金額は、名目手取り賃金変動率に従い、2021年度から0.4%引き下げとなっています。したがって、老齢基礎年金を満額受給した場合、6万4816円です(2021年度は月額6万5075円で、259円減額)。これは新型コロナウイルス感染症の影響が大きくあったと考えられます。また、マクロ経済スライドの未調整分(▲0.3%)が来年度以降に繰り越されるため、来年度も年金支給額の上昇は期待しづらい状況になっています。自分で努力して老後資金を増やす必要があるでしょう。

社会保障適用拡大によりパートやアルバイトの厚生年金加入者が増加する

将来もらえる年金額の上昇は期待しづらい中、社会保障の適用が拡大されます。国民年金に加入していた人のうち、2022年10月からは従業員101人以上の会社へ勤めている人、2024年10月からは従業員51人以上の会社へ勤めている人で下記に該当する人が厚生年金へ加入することになります。- 週の所定労働時間が20時間以上30時間未満

- 月額賃金が8万8000円以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

今まで扶養に入って働いていた人は、厚生年金に加入して働くことで、老後のお金対策にもなるのです。

今から将来の自分が困らないようライフプランを立てる

年金額はねんきん定期便で確認可能

将来も自立した生活をしていくには、必要な準備を確実にしておくことが大事です。将来、公的年金収入を頼りに生活していくのであれば、いくら受け取れるのかを定期的に確認し、年金額を増やしたいと考えるなら、早めに対策を講じていくことがのぞましいです。

年金額を増やすには「収入を上げる(年金保険料を多く払う)」「年金保険料を払う期間を増やす」「iDeCo等で自助努力する」等が考えられますが、他にも手段はあるので、まずはどのような手段があるのかを知り、どの手段を選択するのが自分にとって最適なのかを考えてみるとよいです。

将来の自分や家族が困らないよう、計画を立てて早めに改善していきましょう!

【関連記事をチェック!】

年金を10万円しかもらえない人は家賃を払い続けられるのか?

老後の生活費削減、年金10万円で暮らす工夫、どんなことがある?