38歳で金融資産2500万円を達成した、正統派の貯蓄達人が登場!

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、38歳で金融資産2500万円を達成した、正統派の貯蓄達人「ルビー」さんが登場します。■基本データ

ルビーさん(仮名)

女性・38歳・関東・会社員

夫(38歳・会社員)、子ども2人(10歳、6歳)

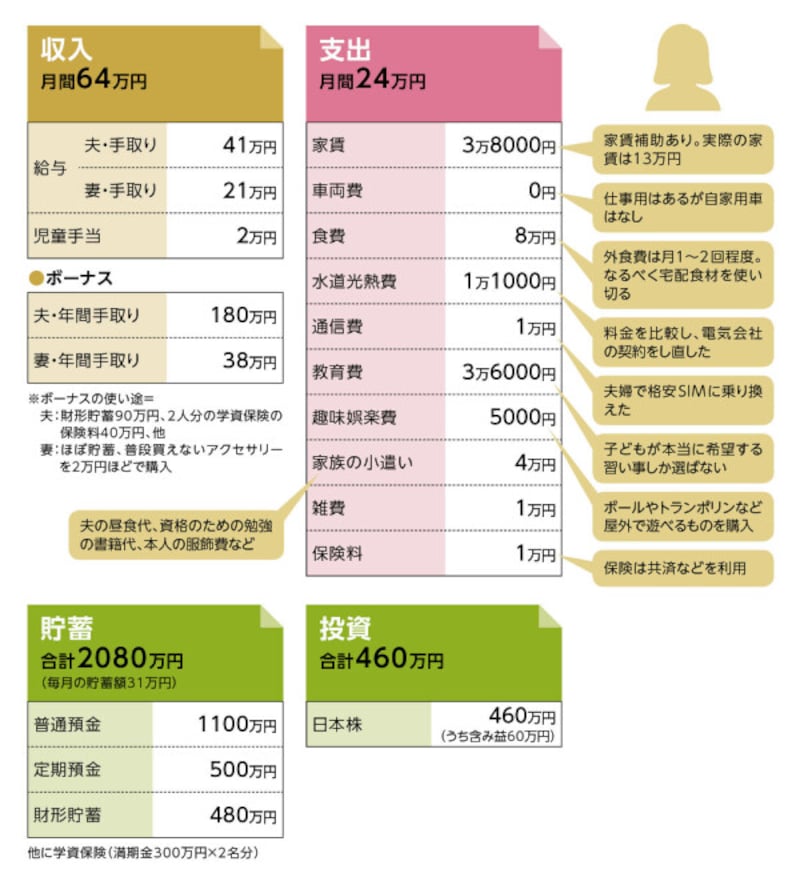

貯蓄達人「ルビー」さんの家計収支データ

年間500万円貯められる家計とは?

今回登場いただくルビーさんをひとことで言うなら、「正統派」の貯蓄の達人でしょうか。何も、過去にご登場いただいた方々が、邪道とかアウトサイダーと言いたいわけではありません。ただただルビーさんのスタンスが、無理はせず、奇をてらわず、目的を持って貯めている。そんな達人だからです。ともあれ、その貯蓄ペースを見ていきましょう。

毎月の貯蓄額は財形貯蓄を入れると毎月31万円。ボーナスからの貯蓄は120万円ほどとします。結果、年間492万円。もちろん、その年によって金額は異なりますが、データを拝見する限り、決して無理な金額ではありません。しかも、ほぼ貯蓄と考えていい学資保険の保険料は含んでいません。つまり、実質は年間500万円超の貯蓄も可能(あるいは実際にしている)という、まさに企画名にふさわしい、正真正銘、貯蓄の達人なのです。

ルビーさんはなぜこれほどの貯蓄率を実現できるのでしょうか。そこをひも解いてみましょう。

貯蓄は決して楽しいものではありませんが……

ここで再度、貯蓄ペースを確認しておきます。ルビーさんの世帯の可処分所得、つまり収入から税金や社会保険料を差し引いた、いわゆる手取り額は年間980万円超。仮に年間貯蓄が500万円ならば、貯蓄率は手取り額の50%超となります。貯蓄率がハイペースである理由のひとつは、当然、世帯収入の大きさです。同じ生活費なら、収入が高いほど貯蓄率は高まります。しかし収入が高ければ、生活費も上がるのが世の常、人の常。しかも不思議なことに、何かが突出してアップするのではなく、食費とかレジャー費とか住居費とか、おしなべてアップしてしまう。そして一度上げた生活レベルは、なかなか下がりません。

それでは年収の高さ以外に、何がここまで貯蓄を押し上げているのか。答えは明快です。生活費を抑えている。これに尽きます。つまり節約しているからです。

ルビーさんはこう言います。

「貯蓄や、そのための節約は、私にとっては決して楽しいものではありません。しかし、大切な家族の必要な出費のための備え、と考えるようになり、貯蓄の意識は高まりました」

お財布の中身を使わない日

節約には、それを実践するためのポイントが2つあります。モチベーションとその維持です。とくに、赤字家計を改善したいなら、本人の主義主張に関係なく、節約は「待ったなし!」「問答無用」となりますが、資金的に余裕がある世帯、意識しなくても「貯まる」世帯は、節約のための強い理由が必要です。では、ルビーさんの場合、どうなのでしょうか。

「やはり、子どものため、という思いがモチベーションになっています。子どもたちには、やりたいことや夢を叶えるための学費など我慢させたくないので。また、そこの部分は夫婦で定期的によく話し合いをし、それがモチベーション維持にもつながっています」

具体的な節約スタンス、節約方法をいくつかあげてもらいました。

「財形貯蓄など先取り貯蓄が基本。やはり、手元にあると使ってしまうので。あとは、さほど節約に神経質にはならず、貯蓄分を引いた生活費で身の丈に合った生活をしています。あと、生活役立ち情報サイトや雑誌を見て、お手本となる人の生活を真似たり、学んだりしています」

一方で、休日や仕事、子育てに疲れた日は、外食など「たまには贅沢」もしているとのこと。コロナ禍では、家族で散歩して、テイクアウトのお店で食べ物を購入、そのまま外でランチといったパターンも増えたとか。

ユニークなのは、そういった支出がかさんだ翌日の対応です。

「その日は、お財布を使わない日にしたりしています。つまりはお金を使わないということ。リフレッシュも兼ねて家族で支出する日もあれば、意識的にしない日もある。長い目で見て、貯蓄体質が継続できるよう、生活にメリハリをつけることを意識しています」

夫との会話が貯蓄につながっていく

ルビーさんの家計管理に、実はもうひとつ特徴があります。それは「夫との会話」です。「夫と会話して貯まるなら、いくらでもする」という人もいるかもしれません。しかし、問題はその中身です。ご主人との会話は多岐にわたります。先に、教育資金等、お子さんにかかる資金について十分に話し合うと記しましたが、他にも、家具など大きな買い物の必要性について、あるいはリサイクルに出せるモノが自宅にないか、ときに近所のセール情報まで。「夫は決して節約を強いるタイプではない」とのことですが、お金について、夫任せ、妻任せにするのではなく、夫婦で考え、話し合い、ともに納得する。このことを大事しているわけです。

ご主人はそもそも共働きという状況を理解し、家事や子育てにも協力的。加えて、こまめに会話をすることで、夫婦間のすれ違いや誤解も解消。ルビーさんもストレスなく、仕事や貯蓄に励めると言います。

考えてみれば、家事、育児の協力や夫婦の会話は、あって当然とも言えます。しかし、現実はそう簡単な話ではありません。時計メーカーのシチズンが『【15年の推移でみる、夫婦の時間】調査』として2020年に発表しています。それによると、休日の夫婦の会話時間は、32.5%が「30分以内」、4.5%が「0分」という結果(夫の回答のみの集計結果)でした。休日でこうなら、平日は推して知るべしです。

貯蓄には、いろいろな要素が絡み合い、できたり、できなかったりします。しかし、もしもこの調査結果に思い当たる節があるならば……。まずは会話から始めてみる。それが貯蓄家計になるための第一歩かもしれません。

ルビーさんが実践している貯蓄のコツ

「学資保険は年一括払いにし、支払い総額を抑えています。あと、お米や洗剤など普段必要なものは、ふるさと納税を利用。また、買い物も行くのは週末だけと決め、冷蔵庫の食材を使い切るようにしています」なかなか貯蓄できない人への達人からのアドバイス

「家族の協力、理解が不可欠だと思います。夫とも家計についてはいろいろ話し合いますが、子どもたちにも、お金を稼ぐ大切さや自分たちの習い事にかかる費用を話しています。欲しいものはお小遣いを貯めて買うなど、意識も変わってきました」取材・文/清水京武

【関連記事をチェック!】

37歳で金融資産1500万円+将来1億円超の貯蓄達人。「保険料毎月40万円が正常なのか異常なのか、自分でもわかりません」

37歳で金融資産1000万円達成の貯蓄達人。「収入を失って、今までの自分を知り、これからの自分がわかりました」

52歳で金融資産4300万円の貯蓄達人は倹約の天才!「とにかく無駄なことにお金を使わない」

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」