今後住宅ローンも増え、どうやって家計を立て直せば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄もなく、毎月赤字でありながら、2800万円の住宅を購入することにした38歳の主婦の方。契約後、家計を立て直すことができるかどうか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

毎月赤字家計でも住宅は買える?

■相談者

なっちさん(仮名)

女性/アルバイト/38歳

関東/賃貸住宅

■家族構成

夫(会社員/37歳)、子ども2人(6歳・2歳)

■相談内容

旦那の20万ぐらいの給料だけで生活してます。引き落とし額は15万近くになります。別途、夫には内緒で私のクレジット払い、カードローンで毎月4万ぐらい引かれます。そして、マイホームを購入することになりました。引き渡しは来年5月の予定なので、まだ住宅ローンは組んでません。費用は土地と建物で2800万円ほど。貯金も全くなく、月に足りない分は自分の親から借りたりしてます。今後、どう生活していけば良いのでしょうか?

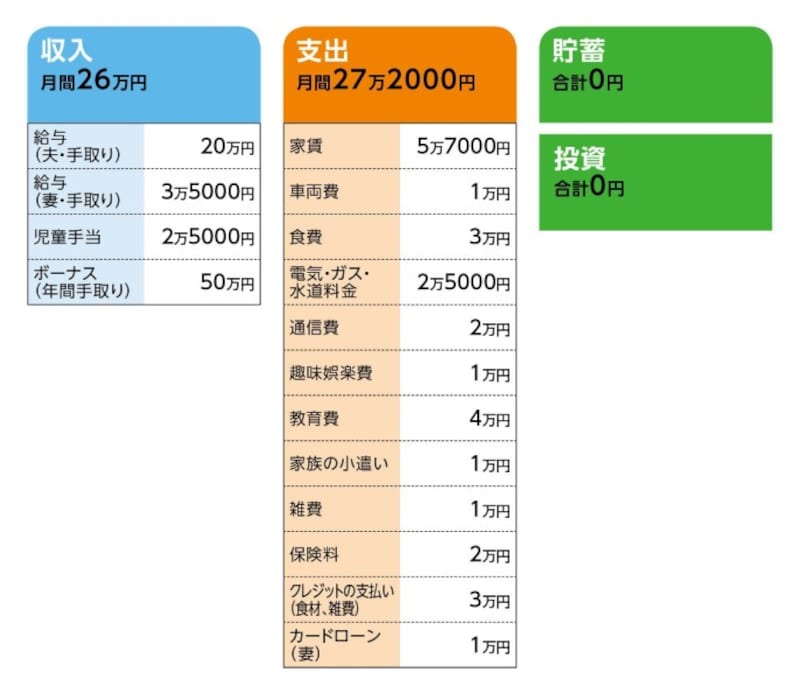

■家計収支データ

相談者「なっち」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

車の税金(2台分)6万円、車検9万円、親への返済24万円、残り生活費の補てん

(2)親御さんからの借り入れについて

[夫の母親から]

・100万円(軽自動車購入)月2万円返済、残り76万円

・30万円(住宅購入時の手付け金)未返済

[妻の母親から]

・約50万円(生活費の不足分・月1万~3万円ペース)未返済

(3)住宅購入の理由について

資金がきびしい中、それでも住宅購入に踏み切った理由は何でしょうか?

相談者コメント「旦那は兄弟が続けてマイホームを手に入れ、自分も欲しくなったとのこと。賃貸で家賃払っていくよりは、マイホームを買った方が良いと考えている」

(4)住宅ローンについて

具体的なローンの契約はこれから。頭金なし、全額ローン、まだローンは組んでいないが35年になるとのこと。手打ち金と契約金、計21万円だけ支払済。

(5)加入保険について

・夫/県民共済=2000円

・夫/終身保険=4000円

・子ども/学資保険=1万2000円(2人分)

他に夫、がん保険

(6)定年と退職金について

夫は定年60歳、再雇用制度あり。退職金制度あり、金額は不明。

(7)妻の働き方について

内職を始めたものの、低収入のため止めている。夜中の清掃のバイト(23時~1時30分)を始めた。

(8)実家の育児等の手助けについて

夫の実家は近くだが、義理の兄弟が子どもを連れてきているので、あえては行かない(子どもを預けたりはしない)。妻の実家は車で1時間ほど。ときどき母親に来てもらっているが、母親も仕事をしているのでたまにしか頼めない。

(9)相続について

夫婦とも実家は持ち家。夫の実家は古く、義理の兄弟の存在もあり、同居は不可能。妻の実家も同居は無理。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入は断念することを勧めます

アドバイス2 場合によっては親子共倒れのリスクも

アドバイス3 家計改善後でも住宅購入は遅くない

アドバイスの詳細はこちら>>