<目次>

令和4年4月から、年金の何が変わる? 3つのポイント

令和2年(2020年)6月に交付された「年金制度の機能強化のための国民年金法等の一部を改正する法律」(以下「改正法」という)には、公的年金と企業年金・個人年金の改正事項が盛り込まれていました。その多くは、令和4年(2022年)施行となっています。今回は、その中で、令和4年の4月に施行された公的年金のポイントとなる主な改正事項についてその活用法と併せて解説します。

改正法により令和4年4月に施行された公的年金改正のポイントは?

ポイント1・年金の受給開始時期の選択肢が拡大

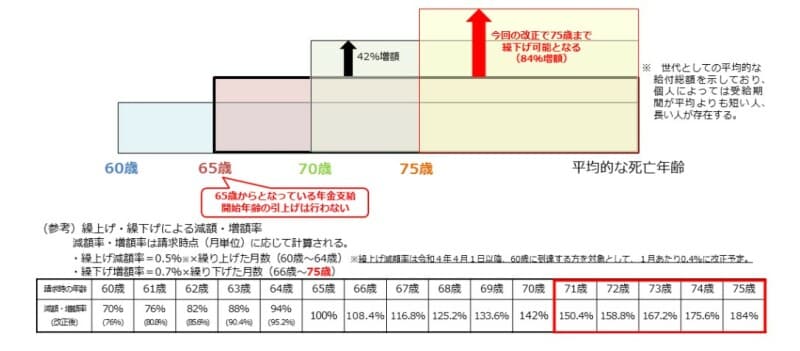

公的年金の受給開始は原則65歳です。しかし、年金の繰上げ制度や繰下げ制度を活用すれば、個人ごとに60歳から75歳までの間で受給開始時期を選択することができるようになりました。改正法では、令和4年4月から、年金の受給開始時期に関して、これまでの60~70歳から60~75歳へと選択肢の幅が拡大されたのです。つまり、就労状況等に合わせて個人が年金の受給開始時期をより幅広く選択できるよう、年金の繰下げ受給の上限年齢が「75歳」へ拡大されました(令和4年4月1日以降に70歳に到達する人を対象に適用)。1カ月当たりの繰下げ増額率は0.7%と現行と同じです。一方、繰上げ減額率は0.4%に緩和されました(令和4年4月1日以降に60歳に到達する人を対象に適用)。

公的年金はリスクに備える「保険」制度です。万一のときには、障害年金や遺族年金が支給されることもありますが、大きな助けになるのは老齢年金ではないでしょうか。特に老齢年金は終身で支給されることから、平均寿命が延びる中、長生きリスクに備えたものであるといえます。

健康に気を配りながら、可能な範囲で長い期間働き、公的年金は、繰下げ制度を活用して、66歳以降に少しでも受取りを遅らせて、少しでも給付に厚みを持たせる等の方法も考えられます。

なお、現在では、65歳以降の老齢年金の請求時に「老齢年金の繰下げ意思についての確認」が行われ、その内容や注意点を確認するとともに、65歳以降の年金の受取り方法と繰下げ意思の有無の確認が行われています。もちろん、繰下げをすることにより増額された年金を受給するほか、繰下げをしないで、過去時点の年金額で過去分の年金を一括して受給することも可能です。

年金受給の開始時期の選択肢が広がりました(厚労省HPより)

ポイント2・在職老齢年金制度の見直し

60歳以降働きながら老齢厚生年金を受給している人へ適用される在職老齢年金制度については、60~64歳に支給される60歳台前半の老齢厚生年金を対象とした在職老齢年金(低在老)の基準額が、令和4年4月から、高在老(65歳以上に支給される老齢厚生年金を対象とした在職老齢年金)の基準額と同じ47万円(令和4年度額)に緩和されました。この改正は、すでに60~64歳で老齢厚生年金を受給している人も対象になります。ただし、60歳台前半の老齢厚生年金を受給できる人に限られますので、対象者は、男性は昭和36年(1961年)4月1日以前生まれの人、女性は昭和41年(1966年)4月1日以前生まれの人となります。

対象となる人にとっては、これまでより基準が緩くなりますので、支給停止されなくなる人もでてきて、その分働きやすくなるといえるでしょう。

60歳以降に働きながら老齢厚生年金を受け取ると以下のようになります。

●例・Sさんの場合

「今年62歳になり、60歳台前半の特別支給の老齢厚生年金の受給権が発生する女性のSさん。年金の支給停止額を計算する年収の1カ月分(総報酬月額相当額)は30万円、基本月額(年金月額)は10万円です」

従前の仕組みでは老齢厚生年金が一部支給停止となりますが、改正後の仕組みでは、総報酬月額相当額と年金月額を合計しても基準額である47万円は超えません。したがって、在職老齢年金の支給停止が行われず、老齢厚生年金は全額(月10万円)支給されます。

もし老齢厚生年金額が支給停止されても、その期間の加入分は、65歳になったときやリタイア後などに年金額に増額されることになります。公的年金は終身年金であることが大きな特徴です。また、自分の就労により自分の年金額を増やすといった意味においても、60歳以降に働くことのメリットは大きいといえるでしょう。具体的には年金事務所等で試算してみるとよいでしょう。

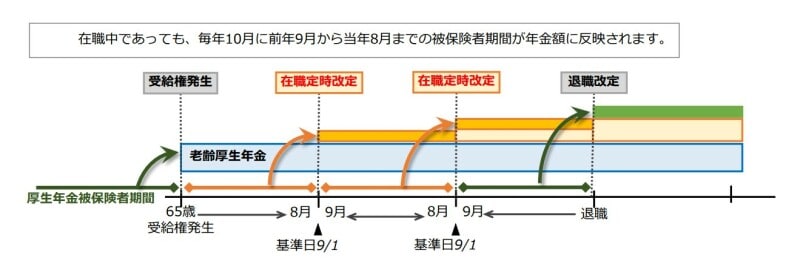

ポイント3・65歳以上の在職者に「在職定時改定」導入

以前の制度では、65歳からの老齢厚生年金の受給権を取得した後に就労した場合は、退職時か70歳到達時に、受給権取得後の被保険者であった期間を加えて、老齢厚生年金の額を改定していました。今回の改正法により、65歳以上の在職者については在職中であっても、毎年1回、9月1日を基準日として原則直近1年間の標準報酬額を反映して老齢厚生年金額の計算を行い10月分から改定された年金額が支給されることになります。

これは65歳以降も働く人にとっては、就労期間が延びたことによる年金額の増加を年単位で実感しやすくなり、就労による給与と合わせて生計を立てやすくなることも考えられます。

年金を受給しながら働く場合、毎年1回、年金額の改定が行われます(日本年金機構HPより)

上記改正事項の詳細やその他の改正事項については、以下のホームページ等でご確認ください。

令和4年4月から年金制度が改正されました|日本年金機構(nenkin.go.jp)

【関連記事をチェック!】

働き続けると年金は減額されるの? 在職老齢年金を確認しよう!

年金の受取額を増やすには?公的年金の「繰下げ」という選択肢も