今は子どもが小さいため時短正社員ですが、将来はフルタイムで働きます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、2人目を考えているものの夫と年の差があるため教育費と老後資金が心配だという31歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

2人目の教育費は足りる?(写真はイメージです。本文とは関係ありません)

■相談者

くろさん

女性/会社員/31歳

埼玉県/持ち家(一戸建て)

■家族構成

夫(44歳)、息子(1歳)

■相談内容

私は2人目を考えたいですが、夫は金銭的な不安、年齢もあり息子を心配なく大切に育てていきたいという考えのようです。大学までの費用のめどが立つようであれば夫を説得したいと思い、応募させていただきました。3年前に結婚し、同時に家を建てました。2940万円を変動金利0.625%で35年のフルローンを組んでおり、月8万円の支払いがあります(別途毎月1万円を修繕費として積み立てています)。団信の保険条件がいいため、金利上昇がない限りは、繰り上げ返済をしなくてもいいのではとも考えております。私は今年の1月から転職したため、月収は目安ですが、年収270万円程度の予定です。

現在は子どもが小さいため時短正社員ですが、ころあいをみて(最大で小学校3年生まで、保育園の間は送り迎えの時間を考慮し、時短の予定)フルタイムになる予定です。企業型確定拠出年金が5万5000円までできるようですが、動かせない資金となるため、すべきか迷っています。

家計管理は主に私が担っておりますが、月に1回は一緒に精算をし、随時相談しているのでお互いに使途不明金はないと思います。

年の差もあり、まわりの友達とも状況が違うので悩ましいですが、2人目の報告を聞くたびに一人っ子でいいのかと気持ちが揺れます。今でもとても幸せに過ごしており、高望みかなと思いつつも、2人目に挑戦せず諦めた場合に、将来後悔する気がしています。

教育資金と老後資金を並行して貯める必要があると思うので、ぜひアドバイスいただければと思います。よろしくお願いいたします。

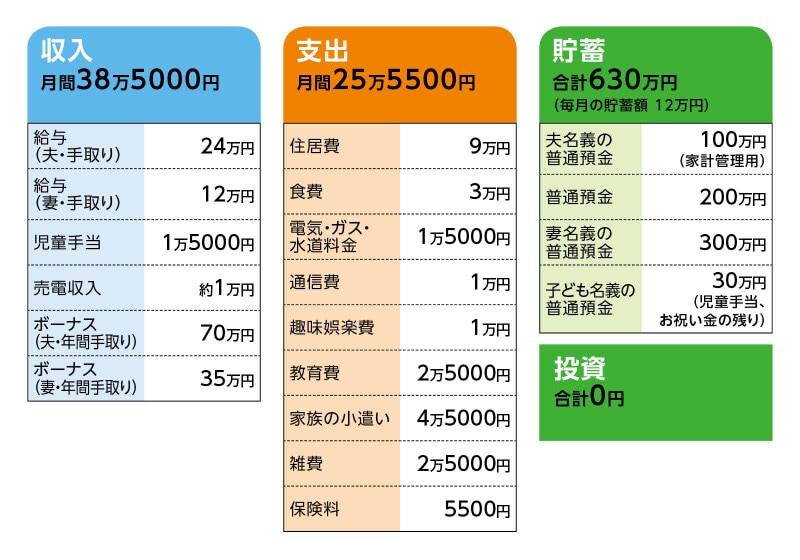

■家計収支データ

相談者「くろ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

ボーナスからガソリン代6万円、米代2万円、保険料10万円、固定資産税10万円、親族への土地代の返済を20万円、その他、家計補てん(家電購入、帰省費用、旅行含む)を20万円程度しています。

(2)相談者の奨学金について

総額384万円、総返済回数240回、利率1.08%(固定方式)、残金234万円(元金)、残回数140回、毎月の返済額は1万7881円です。私の口座の貯蓄は、独身時代の貯蓄というわけではないため、奨学金の一括返済に使うのは気が引けますが、このまま返済し続けるのはもったいないような気もします。

(3)家計収支の詳細

食費は毎週の予算5000円+予備費5000円、雑費は日用品1万円、子ども関係1万円で、余りをプール金として娯楽費や補填に充てています。医療費は毎月5000円を積み立てています。水道光熱費については水道代2カ月で8000円、電気代はオール電化で、太陽光発電での売電収入もあるため、あと7年程度は年間でプラスマイナス0、その後は水道代と電気代を合わせて平均1万5000円程度を想定しています。普通預金で管理しているため、あまり詳細に考えず、預金額が100万円プラスマイナス20万円程度で推移すればよいと考えてきました。

(4)車両費について

車は2年前に新古車を200万円のキャッシュで購入しました。8年後に同程度の買い替えを想定しています。自動車保険や自動車税は年払いでボーナスから算出しています。車検の費用もボーナスから支払いました。車検費用12万円、自動車税3万円、自動車保険4万7000円です。

(5)加入保険について

保険については現在2人とも最低限の医療保険しか入っておらず、夫は県民共済を、私は1000万円程度の死亡保険の加入を検討しています。

夫/

医療保険(終身タイプ、終身払い、入院日額1万円、通院特約付き)=毎月の保険料3800円

相談者/

医療保険(終身タイプ、終身払い、入院日額5000円、通院特約付き)=年払い1万8000円(月換算1700円)

(6)教育費について

月2万5000円の教育費は、保育園代。育休中の計算のため、見直しがあるともう少し増額になるかもしれません。

(7)土地代について

総額300万円、年2回10万円ずつを15年で親族に返済する約束になっています。残り期間12年、残金240万円です。金利などはありません。

(8)働き方について

夫の定年は60歳、再雇用は65歳までですが、長く働いてくれるつもりでいるようです。退職金はありますが金額は不明です。ねんきん定期便を探してみましたが見つけられませんでした。

私は定年60歳、再雇用65歳、退職金は500万円です。私も働く意思はあります。

■FP深野康彦の3つのアドバイス

アドバイス1 2人目は無理ではないがギリギリ。フルタイム復帰が肝心

アドバイス2 夫60歳以降の働き方次第で貯蓄も可能

アドバイス3 住宅ローン返済までは生活費が下がらないことを考えておく

アドバイス1 2人目は無理ではないがギリギリ。フルタイム復帰が肝心

くろさんの気持ちも、ご主人の気持ちも、どちらも大切ですね。子どもが2人になったときの教育費、ご夫婦の老後資金をどのように考えればいいか、サポートしたいと思います。まず、現在の収入と貯蓄額から見ていきます。毎月12万円の貯蓄とボーナスから35万円の貯蓄ができています。年間で179万円。約180万円とします。ご主人の定年が60歳ですから、あと16年で2880万円になります。これに現在の貯蓄630万円を加算すると約3510万円です。

ただし、2人目が生まれたら、3年程度は貯蓄ができない期間ができ、540万円は減ってしまいます。その後、時短勤務で復職したら現状と同じ貯蓄ペースに戻り、その4年後(第2子が小学校にあがるタイミング)にフルタイムで職場復帰できれば、収入アップになります。収入アップ分のうち年間50万円を貯蓄に回せれば、都合9年間で450万円の上乗せができるでしょう。

3510万円-540万円+450万円=3420万円。これが、ご主人が60歳までに貯められる金額ということです。

ここから教育費として、子ども1人に1200万円かかるとすると2人で2400万円。3420万円から差し引くと1020万円が残ります。教育費以外にかかる大きな出費として車の買い替えがあります。1回200万円として3回で600万円。これを差し引くと420万円。

これに2人の退職金を加えた金額が老後資金となります。ご主人の退職金が不明ではありますが、くろさんは500万円、ご主人が1000万円とすると、合計1920万円となり、ひとまず夫婦2人の老後資金としてはギリギリですが、2人目が無理とは言い切れないのではないでしょうか。

もしも子ども1人のままであれば、貯蓄できない3年間はなくなり、フルタイム勤務ができる時期も早くなりますので、その分貯蓄は増えますし、教育費も1人分だけですみます。老後に残せるお金は多くなります。

アドバイス2 夫60歳以降の働き方次第で貯蓄も可能

ご主人は60歳以降も働く意向を持っておられます。再雇用、雇用延長で収入が3~5割減したとしても、まだこのとき、くろさんは47歳。フルタイム勤務が続いていれば、月20万円ほどの収入があります。ご夫婦で年間360万円ほどの収入が得られれば、生活費に困ることはないでしょう。支出に関しては、教育費は先の計算で取り置きしてありますから、月の支出から除くと22万円程度。年間で264万円。固定資産税など年払いにしている分も加えると、年間支出は300万円ほどでしょう。

収入360万円が確保できれば、年間60万円は貯蓄に回していけます。ご主人が65歳になるまでの5年間で300万円の貯蓄です。

また、土地代の支払いは12年後になくなりますから、60歳までの4年間で80万円も貯蓄に回せます。

このように、ご主人が60歳以降については働き方、収入、くろさんの働き方、収入によって貯蓄ができるかどうかが変わってきますが、老後資金に上乗せしていく部分ですから、健康第一で無理なく働ければいいのではないでしょうか。

アドバイス3 住宅ローン返済までは生活費が下がらないことを考えておく

ただし、不安材料は1つあります。住宅ローンの返済が、ご主人76歳まで続くことです。60歳、65歳で一括繰り上げ返済できればいいのですが、子ども2人の場合は、繰り上げ返済できる資金はないかもしれません。お子さんが成人し、生活コストが下がれば生活費自体は削減できるかもしれませんが、住宅ローン返済は公的年金の受給が始まっても続く可能性はあります。貯蓄ペースにもよりますので、現時点では確実なことは言えませんが、ご主人は65歳以降も働く、くろさんも可能な限り働くということは意識されておいてください。もちろん健康第一ですが。

最後に、保険についてです。2人目のお子さんが生まれたら、ご主人の保障が少し不足します。保険金額1000万円、保険期間10年の割安な定期保険に加入して、保障を追加するようにしてください。子ども1人であれば、現状のままで構いません。企業型の確定拠出年金も加入したいところですが、ご自身が書かれているように、原則60歳まで引き出せませんので、今は確実に預貯金で教育費を確保することを優先してください。

ご夫婦で、よき判断ができることを願っています。

相談者「くろ」さんから寄せられた感想

深野先生にお話をうかがえたこと、光栄に思います。お忙しい中ありがとうございました。教育資金や老後資金のことを具体的にイメージできたので、アドバイスにもあった通り健康第一で無理なく過ごしていきたいと思います。このたびは本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

28歳派遣社員、貯金520万円。主人42歳の年の差婚で、そろそろ子どもが欲しい

33歳貯金160万円。毎月貯金が1万円しかできず、自分の健康を考えると子どもは望めない?

31歳貯金100万円、夫に借金も。第2子と住宅購入、ともに実現は厳しいでしょうか?