長時間の通勤、仕事が忙しくて気持ちに余裕がありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、シングルマザーとして子どもを育て、温暖な地域に移住したいと考えている51歳の公務員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

温暖な地域に移住をしたく物件を探しています

■相談者

にゃんこ大先生さん

女性/公務員/51歳

北陸/持ち家(マンション)

■家族構成

子ども(短大生/19歳)

■相談内容

現在51歳公務員のシングルマザー。子どもの学費のために必死に働いてきましたが、長時間の通勤と仕事・家庭が多忙のため、気持ちや時間に余裕がありません。加えて、住んでいる土地が厳寒地で人口流出も激しく決して暮らしやすいとはいえません。早期リタイアをして温暖で暮らしやすい他県へ移住し、趣味を生かしながらゆっくりと暮らす生活を考えています。

具体的にお聞きしたいことは以下のとおりです。

1つめの質問は、夢である移住先の物件をインターネットで何年も探していて、最近良い物件を見つけました。子どもの就職と同時に購入して住む場所を仮押さえしておきたいと思いますが可能でしょうか? 1500万円ほどの3LDKのリフォームマンションで、ローンを組むと管理費込みの月額6万円となります。自分の概算計算では100万円の頭金と6年間のローン返済で残金1200万円ほどです。残金は、現在住んでいる地方都市県庁所在地の中心地にあるマンション(購入時2500万円の3LDKで今現在築20年)を売却したお金で相殺予定です。または、60歳前後で退職した場合、2000万円ほどの退職金が出るのでそれで相殺するかもしれません。

2つめの質問は、もし可能であれば1、2年早めて58、59歳くらいで早期リタイアをしたいのですが、可能でしょうか? 早期リタイアして退職したあとは、必要であれば数年間は移住先で趣味を生かしたバイトを週に3日ほどして毎月7、8万円分くらいは働く予定です。

最後の質問は、個人年金保険と、養老保険をもらうタイミングをいつにしたらよいかです。個人年金保険は全部で月額21万5000円受給予定で掛けておりますが、全部まとめてもらったほうがよいのか、あるいは分散させてもらったほうがよいか、あるいは月々分割でもらったほうがよいかなどなど、税金対策も含めて教えてください。加えて、税金に関して仕事を辞めて無職になった場合、毎月いくら準備しておけばよいかもあわせてご教示ください。

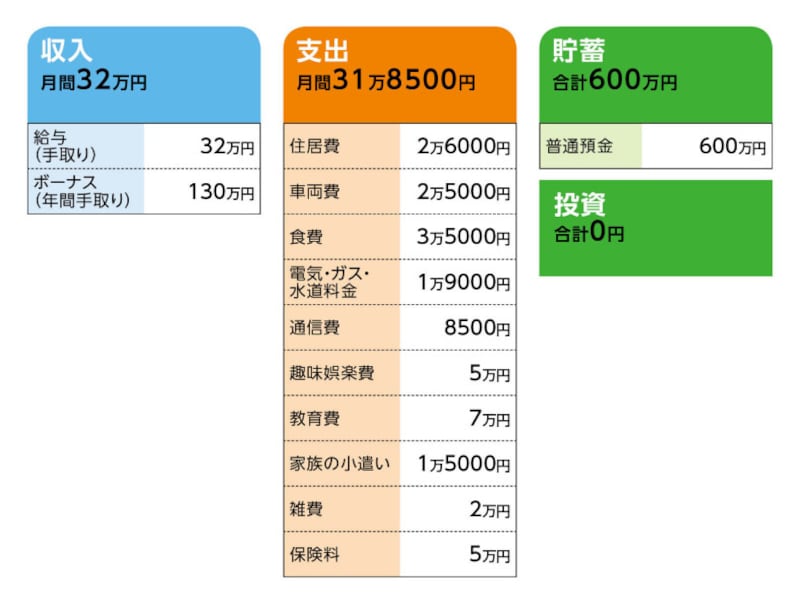

■家計収支データ

相談者「にゃんこ大先生」の家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

概算ですが、保険料のボーナス払い等に100万円ほど、自動車保険および、子どもの損害保険として10万円、ふるさと納税8万円、子どもの教科書・各種教育費・部費などの臨時出費12万円です。

(2)貯蓄について

貯蓄600万円のうち250万円は2年後の車買い換え代で、残りは子どもの2年間の大学学費と考えていますので、ないものと考えています。毎月の貯金額は具体的にはありませんが、月々の支払いの残額が100万円前後、常に入っている状態です。

(3)家計収支について

支出のうち、保険料の5万円は、年払いのうち60万円を月割りにしたもの。残りの50万円はボーナスからの支払いです。

(4)住居費について

現在毎月2万6000円の住居費は、管理費・固定資産税の月割り。ローンは完済。移住先の物件は、子どもの就職と同時(2年後)に購入。早期リタイアしなければ60歳までは現在のマンションに居住しながら、移住先の物件のローンを払います。移住するときに現在のマンションを売却、もしくは退職金で、移住先のローンを完済させる予定。子どもは2年後には県外か国外へ就職予定ですので別居します。

(5)自動車について

所有台数は1台。毎月の車両費は、ガソリン代、および車検代・自動車税を月割りにしたもの。

(6)加入保険について

保険料については、5万円分のみを毎月の支出から、残りをボーナスで支払っている。

●個人年金保険

・1本め(60歳まで払い込み、60歳から5年確定、年金額480万円)=毎月の保険料1万円+ボーナス払い10万円(随時)

・2本め(60歳まで払い込み、60歳から10年確定、年金額600万円)=毎月の保険料5000円+ボーナス払い50万円以上(随時)

・3本め(60歳まで払い込み、60歳から5年確定、年金額420万円)=毎月の保険料1万5000円+ボーナス払い10万円

●養老保険

・養老保険(60歳まで払い込み、満期受取額250万円)=毎月の保険料1万1000円

・積立型生命保険(51~56歳まで払い込み、死亡保障(60歳満期受取額)123万6000円=毎月の保険料2万円

・積立型生命保険(60歳まで払い込み、災害時死亡保障700万円、一般死亡給付額・現在2200万円、満期受取予定額400万円、入院・手術等医療特約あり)=毎月の保険料2万2000円

(7)退職金について

60歳まで今の仕事を続けるのは精神的にも体力的にも無理そうなので、1、2年早めて58歳、59歳でやめる予定です。早期リタイアで1年、2年早まった場合、60歳定年時の退職金より、100万~200万円減額され2000万円程度に。

(8)公的年金について

公的年金は60歳まで現在の仕事を続ければ、65歳からは、年間200万円ほど支給されます。

(9)趣味について

趣味は楽器演奏と音楽鑑賞。

■FP深野康彦の3つのアドバイス

アドバイス1 現預金が不足する今は、物件購入するタイミングではない

アドバイス2 移住後、60歳までの生活費の不足分の収入を得ること

アドバイス3 養老保険は一括受け取り、個人年金は1年ずつずらして一括で

アドバイス1 現預金が不足する今は、物件購入するタイミングではない

お一人で、子育てと仕事を両立して、ここまで頑張ってこられたのは立派です。長時間通勤に疲れてしまい、温暖な場所でゆっくりしたい気持ちは理解できます。しかし、仮に2年後に購入したとしても、移住するのが7、8年後だとすると、その間のローンの支払いは、現在の家計ではかなり厳しいといわざるを得ません。現在、年間100万円ほどの余裕資金があるようですが、それも移住先の物件のローン返済に回り、ほとんど貯蓄することはできないと思われます。

車の買い換え資金、子どもの学費は準備できているとはいえ、手元には100万円も残りません。また、実際に住むまでは空き家にして、維持管理費、固定資産税を払い続けるのは、ムダ以外の何物でもありません。

物件購入、移住、退職時期は、同じタイミングにすべきでしょう。

アドバイス2 移住後、60歳までの生活費の不足分の収入を得ること

仮に2年後に退職し、物件を購入し移住した場合、お金の動きがどのようになるのか考えてみましょう。2年後には預貯金が200万円できているとし、物件価格1500万円。諸費用は200万円の手持ち資金でまかないます。退職金が減額になり1500万円とすれば、物件価格と相殺し、住宅ローンは組まないで済みます。

その後の生活費としては、固定資産税が月割りで1万円程度、保険はすべて払い済みにし、保険料はゼロになります。月7万円の教育費もなくなっています。これ以外は現状のままとすると、毎月の支出は13万6000円の削減で、18万2500円になります。

これに見合う収入が得られれば、プラスマイナスゼロで60歳まで乗り切れますが、バイトなどで月8万円程度であれば、毎月10万円ほどの不足となります。年間120万円です。

もしも想定どおりに、現在のマンションが1000万~1500万円で売却できれば、生活費の不足分を補うことができます。ただし、10年ほどで使い切ってしまいます。

60歳まで持ちこたえることができれば、養老保険などの満期受取金と個人年金の受け取りがありますし、65歳からは公的年金があります。60歳以降は、逆に使い切れずに、貯蓄が増えていくということになります。

ご相談者は60歳定年退職に向けて、個人年金や養老保険に加入し、老後資金の準備をされてきたわけです。その金額は、合計1億1000万円を超えるものです。

ですから定年の60歳まで働き、その後、移住するのであれば、希望の住まいを手に入れ、生涯、金銭的に困ることがないのです。

しかし、もはや気持ちが続かないのであれば2年は辛抱し、その間に手元の現預金を増やし、2年後に最適な物件を見つけるのがいいと考えます。もちろん、あと7、8年先であれば、ゆとりのある生活ができるでしょう。2年後に物件を購入し、退職は7、8年後というのは、無理があります。

アドバイス3 養老保険は一括受け取り、個人年金は1年ずつずらして一括で

退職の時期にもよりますが、個人年金と養老保険については、60歳まで払い込み続けるのは難しくなります。退職する時点で、払い済みとし、それまでの保険料によって受取額が変わることになります。その点にも注意してください。なお、受け取り方法ですが、養老保険、積立型の生命保険に関しては、満期時に一括で受け取り、課税関係もその時点で済ませます。退職金の受け取り時期とかぶらないほうが、税金を抑えることができるでしょう。

個人年金については、受け取り開始時の金融資産次第ですが、受け取り開始を1年ずつずらすか、1年据え置きにして順番に一括で受け取るなど、いずれにしても、すべてを一度に一括で受け取らないほうがいいでしょう。

それでも、年間所得はそれなりの金額になりますので、国民健康保険料や住民税はかかってきます。詳しくは、その時点での個人年金の受け取り方、収入の有無によって変わってきますので、税理士にご相談されるといいでしょう。

物件探しをしていると、これしかない、と思ってしまいがちですが、一度冷静になって判断することも大事です。インターネットで探すのはいいのですが、実際に何度も現地に足を運んで、周辺環境を確認したり、地縁血縁のない地域であれば、何度も通って知り合いを作ることも、移住するときには大事なステップとなります。くれぐれも、早計に契約などしないようにしてくださいね。

相談者「にゃんこ大先生」から寄せられた感想

ずっと探していた地域の駅近の大変良い物件を見つけてしまい、疲れもあり少し焦って考えていたようです。アドバイスのとおり冷静になっていろいろと準備をしてから現場にも足を運び、最後のひと頑張りをしてから退職して夢をかなえたいと思います。深野先生の具体的なアドバイスが大変参考になりました。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

57歳貯金980万円。年金もあてにできず、70歳くらいまでは働くつもりではいますが不安

54歳シングルマザー、貯金390万円。あと1年半で養育費が終了し、これからの生活資金で悩んでいます

55歳、貯金3000万円。今の会社を辞めて、月に10万円程度のバイトで暮らしていきたい

49歳、元夫から養育費が終了し、貯金ができず、老後に不安を感じています