正社員を辞めても老後資金を貯めることはできますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、現在育休中の38歳の女性会社員。10カ月後に職場復帰予定だが、そういう気持ちになれず、悩んでいるとのこと。夫は復帰しないと後悔するのでは、というものの……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

会社を辞めても老後資金は足りますか?(写真はイメージです。本文とは関係ありません)

■相談者

ごんさん(仮名)

女性/会社員/38歳

関東/持ち家・一戸建て

■家族構成

夫(会社員/38歳)、子ども2人(5歳、1歳)

■相談内容

現在育休中で子どもが2歳になる前(10カ月後)に復帰予定です。ただ、長く勤続し、2回も育休をいただけ恵まれた環境ということを理解していますが、復帰へ気持ちがついていかないので、本当は退職したいと思っています。主人以外、育児に協力してくれる親族は近くにおりません。主人とは復帰するか、退職するかについて話し合い、「復帰せずに辞めたら必ず後悔するので、一度は復帰し、それでも気持ちが変わらなかった場合は退職する」ということになりました。教育費もまだまだかかるため、正社員からパートになることは金銭的に不安で仕方ありません。主人のお給料も今後上がることは期待できません。私が正社員を辞めてパートになった場合、今後やっていけるのか、老後資金を貯めることができるのか、ご教授願いたく応募いたしました。よろしくお願いします。

■家計収支データ

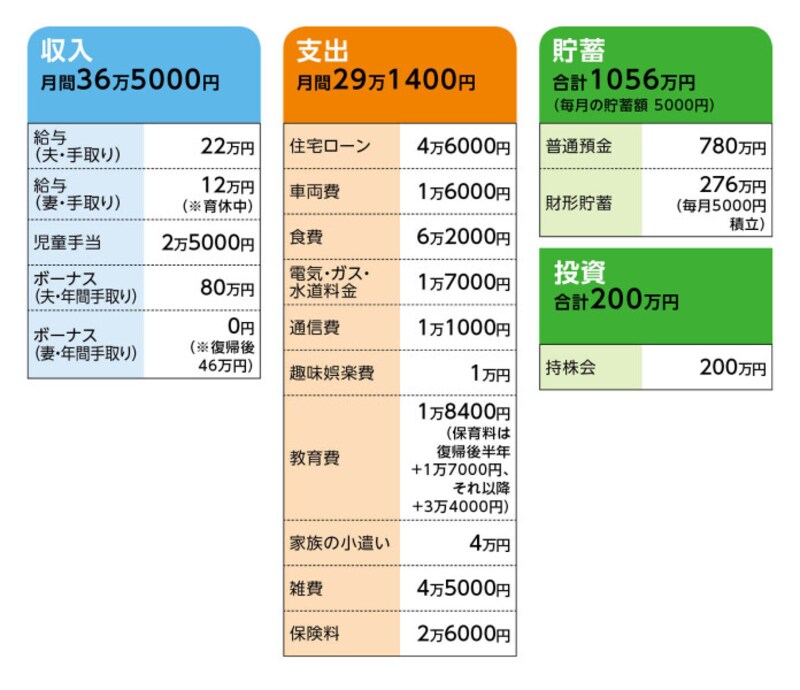

相談者「ごん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスからの使いみち

固定資産税14万5000円、住民税12万8000円(育休中の相談者分1年間)、お小遣い夫婦計20万円、帰省代6万円、コンタクトレンズ代3万円、家メンテナンス10万円(5年に一度)、骨盤矯正5万円(今年のみ)、旅行30万円(例年は10万円)など。

※育休中で収入減、大きな旅行や家のメンテナンスにより貯蓄がほとんど増えなかった

(2)職場復帰について

職場復帰した場合、給与(手取り)の額は当初時短勤務となり18万円、下の子どもが中学入学後にフルタイム勤務となり20万円。

(3)職場復帰を拒む理由について

相談者コメント「職場・仕事に魅力を感じず、この先もずっと勤務し続ける自分を想像できません。また職場復帰し仕事をこなす自信もないです。しかし、家族の生活のためには現実的に条件の良い今の職場で働き続けることが一番だと思っています」

(4)パート勤務の場合

扶養にこだわらず、通勤時間のかからない近場で働くことを希望。

(5)住宅コストについて

・返済開始時期/2016年

・借入額/1750万円

・金利/変動0.55%

・借入期間(返済期間)35年

・繰上返済の実績

2017年に300万円の繰上返済を実施。完済が58歳に短縮。職場復帰ならまた300万円繰上返済予定。パートの場合は未定。

(6)貯蓄について

現在、毎月の貯蓄額は不明。育休前は年200万円くらい貯めていた。

(7)自動車の買い替えについて

次回の買い替えは4年後、費用は150万円。以降、10年ごとに買い替え予定。

(8)加入保険の保障内容

[夫]

・低解約型終身保険(終身タイプ、51歳払い済み、死亡保障500万円、52歳解約時の解約返戻金343万円)=毎月の保険料1万3800円※老後資金または大学資金

・医療保険(終身保障終身払い、入院5000円)=毎月の保険料2100円

・収入保障保険(保険・払込期間65歳、年金月額10万円)=毎月の保険料3300円

・個人年金保険(払込期間60歳、年金額30万円)=毎月の保険料5800円

・交通災害共済(終身保障終身払い、入院1万円、死亡保障500万円)=毎月の保険料1000円

[相談者]

・医療保険(終身保障、入院5000円)=毎月の保険料0円※病気をしたため、払込免除

・収入保障保険(保険期間58歳、年金月額7万円)=毎月の保険料0円※病気をしたため、払込免除

・がん保険(終身保障、診断時100万円)=毎月の保険料0円※病気をしたため、払込免除

・・・・

他にドル建変額終身保険(300万円一時払い)×2本あり。

※教育資金に充てる予定。1本は2031年に解約返戻金324万円は確定、目標は360万円。もう1本は2039年に解約返戻金416万円(現在の為替レートで計算)

(9)子どもの進路について

高校から私立に入学する可能性あり

(10)ご夫婦の勤務先(相談者は現在の勤務先)について

夫婦とも定年は60歳。再雇用制度で65歳まで勤務可能。ただし、希望は夫婦とも定年後はアルバイト程度の働き方を希望。退職金は夫450万円、相談者200万円。

■FP深野康彦からの3つのアドバイス

アドバイス1 パートでも2000万円超の老後資金

アドバイス2 長生きリスクの不安が残る

アドバイス3 退職をしても「前向き」ととらえる

アドバイス1 パートでも2000万円超の老後資金

ご相談者のごんさんが退職した場合、どの程度老後資金が貯められるか、まずは試算をしてみます。設定として、職場復帰はせず、退職後にパートで働き、収入は月8万円。退職のタイミングは、一時的でも職場復帰する、あるいはすぐに退職するが、しばらくは育児に専念するなど、選択肢はいろいろあるかと思います。ごんさんの事情や考えもあるでしょうが、ここでは便宜上、今すぐ退職し、パートで働き始めるとします。また、ご主人の収入は定年まで変わらないとしました。

そうなると、世帯収入は児童手当を除くと月30万円。生活費がほぼ変わらないとすれば、貯蓄は月1万円程度(財形貯蓄を含む)。ボーナスは、育休中の昨年はほぼ貯蓄に回らなかったようですが、ここでは頑張って半分の40万円を貯蓄します。これで年間52万円。ご主人が定年となる60歳までの22年間で1144万円。

ただし、低解約型終身保険は51歳で支払いが終了しますので、それ以降の保険料分が貯蓄に回ると、9年分で約150万円。また、今後受け取る児童手当が280万円前後でしょうか。住宅ローンも繰上返済されたので、完済は58歳のとき。したがって、60歳までの2年分110万円は、実際は発生しません。したがって、これらも貯蓄に回ると、合わせて540万円ほど。

さらに現在ある金融資産が1256万円(投資商品は現在の評価額)、終身保険の解約返戻金(変動のあるものは保証されている金額)が740万円。それに、先に示した今後の貯蓄分1144万円を加算すると、3680万円となります。

次にご主人が60歳までに発生する大きな支出を差し引きます。まず教育費ですが、進路によって大きく変わりますが、高校から私立の可能性があるとのことですから、ざっくりと1人1200万円(学校外教育費を含む)として、2人で2400万円。ただし、先の試算で月1万8400円を計上しているので、22年分として486万円、さらに終身保険の解約返戻金343万円を差し引けば、新たに必要な教育資金は1570万円ほど。

あとは、クルマの買い替えは、今後2回で300万円。これを差し引くと1810万円。これに退職金450万円と、前倒しとなりますが個人年金保険の年金総額300万円(10年確定として計算)を加算した2560万円。これが老後資金となります。

アドバイス2 長生きリスクの不安が残る

60歳からの生活費は、住宅ローンと教育費がなく、保険料が下がりますので、月20万円程度でしょうか。ただし、現在ボーナスで補填している不定期の生活費や税金などがありますので、それを月割りで加算して計23万円。対して、世帯収入ですが、アルバイト程度の働き方を希望とありますので、ともに月8万円とすると、月7万円の赤字。65歳になるまでの5年間で420万円。これは貯蓄=老後資金から捻出しますから、65歳の手持ち資金は2140万円。65歳以降はご夫婦が同年齢なので、同時に公的年金支給となります。受給額はここでは割り出せませんが、手取り額が計20万円なら月3万円の赤字。30年間で1080万円。結果、ご夫婦95歳のときの手持ち資金は1000万円ほど。ただし、老後の予備費(医療・老後費用、自宅の修繕・リフォーム費用、その他)やクルマの買い替え費用も備えておく必要があります。

さらにいえば、お子さんの成長に合わせて、教育費以外の生活費(食費、水道光熱費、通信費など)が想定より高くなることもあるはず。将来の年金受給額や老後の生活費もあくまで仮定です。それらを考慮すると、この老後資金は、足りる可能性もありますが、余裕があるとはいえません。とくに長生きリスクに対して、多少不安があることも確かです。

アドバイス3 退職をしても「前向き」ととらえる

現状考えられる対策は2つあります。まず、ごんさんが現在の仕事を頑張って継続する。フルタイム勤務になれば、想定しているパートより給与が12万円アップし、ボーナスも46万円支給されるのですから、単純に年間190万円の収入アップです。50歳から10年間で上積み分は1900万円。退職金も支給され、年金額もアップします。一般的な老後生活であれば、十分な資金が用意できるでしょう。

ただし、これだけ収入に差があっても、職場復帰を積極的にすすめることはできません。すでに完治されているとはいえ、一度病気をされている。気持ちの部分で、今の仕事に自信もなく、魅力も感じない。それでも無理して職場復帰して、ストレスや精神的負担が膨らんでいくことは、はたしてごんさんや家族にとって望ましいことなのでしょうか。

ごんさんは働き方について「扶養にはこだわらない」といわれています。ならば、試算では負担の少ない月8万円の収入としましたが、すぐには無理でも、数年後に月10万円、12万円と収入アップする働き方をする。勤務時間を延ばすのか、時給の高い勤務先を探すか、あるいは派遣社員や契約社員で働いてみることも、選択肢でしょう。

仮に、先の試算より平均で月2万円収入が増えるとすれば、22年間で528万円。これが老後資金に上積みされるなら、月3万円の赤字で、さらに14年以上カバーできます。長生きリスクもある程度クリアできるわけです。したがって、最終的には12万円程度の収入が得られることを目標にしてください

もちろん、職場復帰にトライされるなら、それでも構わないと思います。案外、すんなり復帰できるかもしれません。しかし、やはりどこかで本当に無理と感じた場合、それは本人の我慢や努力が足りないのではなく、合わないのだと思います。ならば、自分に合う働き方を探すことは、前向きな退職なのではないでしょうか。

まだ時間は十分あります。また、マネープランは今後も修正が利きます。焦らず、ご主人とよく話し合って決めてください。

相談者「ごん」さんから寄せられた感想

仕事復帰が近づくにつれ、仕事とお金の不安で息が詰まる思いで過ごしておりました。数字ではっきりと今後のマネープランを確認することで、改めて正社員とパートの収入差、老後資金の余裕のなさを実感しました。長生きリスクも考え、やはり職場復帰にトライしてみようと思います。仕事を長期間離れることで、仕事への自信やモチベーションが保てず、職場復帰にマイナスなイメージしか持てませんでしたが、始まる前から考えても仕方ないですね。やはり無理だと感じたときは、自分に合う働き方を探す『前向きな退職』をして新たに踏みだそうと思います。身体や精神面も気遣っていただき、マネープランだけでなく人生相談のような温かくて励みになるアドバイスをいただき本当に感謝いたします。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

38歳3500万円の家を買いましたが、高すぎた?貯金もできず悩んでいます

38歳、貯金1300万円。住宅購入後、第二子も希望。教育費が足りるか心配……

38歳、貯金730万円。コロナで主人の収入が減り、食べ盛りの子どもたちの食費は節約できない

38歳貯金400万円。第1子が生まれました。これから教育費、食費などが増えていきます