現在の家計で改善した方がいいポイントはありますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、コロナ禍で夫の収入が減ってしまい、貯金のペースが落ちてしまったことで悩む38歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

食費もかさみます

■相談者

あんこさん

女性/会社員/38歳

関西/持ち家(マンション)

■家族構成

夫(43歳)、子ども(11歳)、子ども(7歳)

■相談内容(原文ママ)

コロナで主人の収入が減ってしまいました。食べ盛りの子どもたちの食費は節約することが難しく、貯金のペースも落ちてしまい、毎月の家計管理が難しく、何を見直せばいいのかがわからなくなってしまいました。子どもの教育費と老後資金についてと、現在の家計で改善した方がいいポイントについて、アドバイスをお願いします。

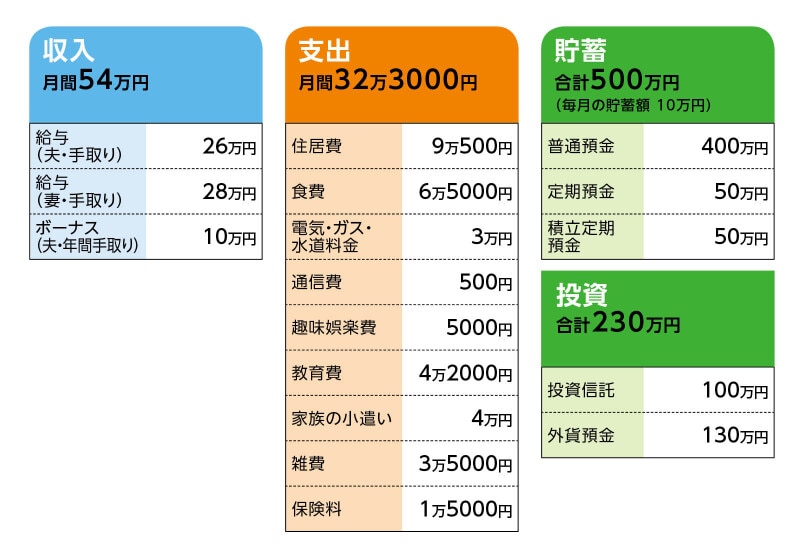

■家計収支データ

相談者「あんこ」さんの家計収支データ

■家計収支データ補足

(1)収入について

データは収入が減る前。現在は、マイナス約7万円(月により変動)です。夫は会社員で、コロナが落ち着けば収入回復の見込みはあるとのことです。児童手当は、収入とはせず、まるまる貯金しています。貯蓄ペースは今までは毎月15万円。家計が黒字になれば黒字分も貯蓄。ボーナスから5万~7万円ほど貯蓄していました。

(2)ボーナスについて

2020年支給分で減少後の金額です。2021年はボーナスなしと決定したそうです。これまでのボーナスは20万円×2回(変動あり)の支給があり、帰省や大型家電の買い替え、旅行費の積立などに充てておりました。

(3)家計収支データについて

データ以外に、交通費・夫2万円、本人2万円、毎月積立金(ペット、被服費として必要時に使用)2万円、奨学金返済1万5000円、特別費積立金4万円(積み立てられるとき。余裕がないときはカットしています)。これで、収支プラスマイナスで管理しています。

(4)住宅ローンについて

・購入年 2012年

・購入価格 2820万円

・ローン借入額 2220万円(平成30年に借り換え)

・借入金利 0.55%

・返済期間 28年

・ローン残債 1993万円

※返済は毎月返済のみ。修繕積立金・管理費が2万2800円

(5)通信費について

主人の携帯代は会社持ちなのでゼロ、私の通信費のみで格安モバイルのため、ポイント払い+500円としています。

(6)教育費について

子どもたちの給食・教材費(学校へ支払い)1万2000円、第1子習い事・塾1万7000円、第2子習い事1万3000円。

(7)雑費について

日用品、病院費、子どもたちの交通費など。

(8)保険料について

夫/ガン保障つき住宅ローンで団信に加入

妻/終身保険(第2子の学資保険の代わりとして加入。17歳のときに170万円)=毎月の保険料7000円

第1子/学資保険(17歳満期、満期金180万円)=毎月の保険料8000円

(9)子どもの進路について

できれば、高校までは公立、大学は国立理系。

(10)ご夫婦の働き方について

今後も同じ勤務形態の予定です。定年退職は65歳。退職金は、主人は出る予定ですが、金額は不明です。私は出ません。

■FP深野康彦の3つのアドバイス

アドバイス1 減収でも家計管理がしっかりしている。当面は現状維持で

アドバイス2 60歳時点で住宅ローンを完済すれば、その後も貯蓄が可能

アドバイス3 収入が戻ったら以前のペースに戻し、ボーナスからの貯蓄も

アドバイスの詳細はこちら>>